http://www.asyura2.com/16/hasan105/msg/367.html

| Tweet |

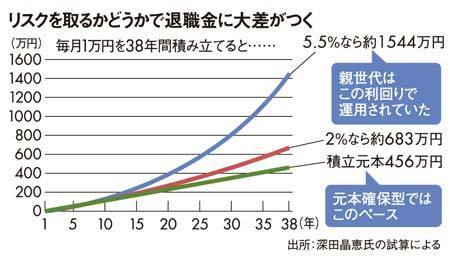

リスクを取るかどうかで退職金に大差がつく

退職金に大差!塩漬け「確定拠出年金」で今から儲ける方法

http://zasshi.news.yahoo.co.jp/article?a=20160208-00017224-president-bus_all

プレジデント 2月8日(月)12時15分配信

■親世代と同等の老後を送りたいなら

勤務先で確定拠出年金に加入しているものの、運用商品は元本確保型のみという人が圧倒的多数と聞く。もちろん、リスクを取って運用しなければならないという決まりはない。だが、リスクを取らなかった場合、将来の退職金額はどうなるか知っておく必要がある。

そもそも、現在70歳以上の世代(親世代)と現役世代とでは、退職金制度は大きく変わっている。親世代の頃は、企業年金の運用は原則5.5%であった。そのため、企業が負担する退職金の原資となる月々の掛け金額が小さくても、高い運用益により雪だるま式に増えていった。しかしバブル崩壊後、株価低迷の時期が長く続き継続的に5.5%の運用を維持するのは難しくなった。そこで、運用リスクを従業員に転嫁する確定拠出年金制度が導入されたのである。

認識しておきたいことは、元本確保型の商品で40年間、5.5%の運用を期待することはできない。

毎月1万円ずつ38年間積み立てたとしよう。積立元本は456万円だ。これを5.5%で運用した場合、38年後には約1544万円になる。

積立額が2万円ならば、38年間で3000万円程度の退職金を準備できる計算だ。ところが2%で運用した場合には約683万円で、積立額が2万円でも1300万円程度にしかならない。

また、親世代が現役だった時分には、10〜15年のサイクルで金利が大きく上昇する局面があった。自分のお金も、そのタイミングで預金すれば、寝かせておくだけでお金が増えた。あえてリスクを取る必要などなかったのだ。だが、今は違う。将来、親世代と同等の老後生活を送りたいなら、確定拠出年金の運用に株式投資信託などの投資型商品を組み入れることが不可欠だ。「投資は苦手だ」と、投資を敬遠する人もいるだろう。しかし、お金とつきあっていくための「道具」を増やさなければ、お金を増やすこともできない。「苦手だ」と決めつけず、使えるかどうか試し、練習してみる。それでも「自分にはあわない」と思ったら、やめればいい。

すでにリスクを取って運用していても、商品を買っただけで満足してしまい、その後は長期投資ならぬ「長期ほったらかし」の人もいるだろう。運用成績がマイナスの人もいるかもしれない。それは長期投資という呪縛にとらわれているからだ。損をするのは、売るべきときに売らないことが原因といえる。

そもそも、相場は動くものだ。退職時に運用がプラスになっているとは限らない。だからこそ、上がったときには売って利益を確定して、元本確保型商品で様子を見て、下がったときに買う。こうした経験を積むべきだろう。

今現在、運用成績がマイナスなら、保有商品の過去の値動きをチェックし、思い切って売却するのも一法だ。また、リスクを抑えるには分散投資が大切だが、投資に慣れていない段階では、商品を1つか2つに絞って投資してみるのもいい。そうすることで損も儲けも体感でき、自分のリスク許容度もわかってくる。その商品を買ったことで、より経済に関心を持ち、金融商品のしくみも理解できるようにもなるはずだ。

日経平均株価などの指標に連動して値動きする日本株インデックスファンドなら、自分の資産管理ページにログインしなくても、日々のニュースから値動きを知ることができ、投資トレーニングに向いている。

なお、確定拠出年金とそれ以外の金融資産を分けて考える人も多いが、資産運用は金融資産全体で考えることが必要だ。確定拠出年金ではリスク商品を中心に運用しているなら、それ以外の部分は元本確保型商品が中心でもいいだろう。その逆でも構わないが、確定拠出年金は掛け金にも運用益にも受け取り時にも税制優遇があることから、できればリスクを取って運用することを考えたい。

----------

ファイナンシャルプランナー 深田晶恵

外資系電機メーカー勤務を経てFPに転身。保険商品、金融商品を販売しない独立系FP会社、生活設計塾クルーのメンバーとしてコンサルティングを行う。『共働き夫婦のための「お金の教科書」』など著書多数。

----------

ファイナンシャルプランナー 深田晶恵 構成=大山弘子

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。