日本国債マイナス利回り、「金融狂気」が原因か

PAUL VIGNA

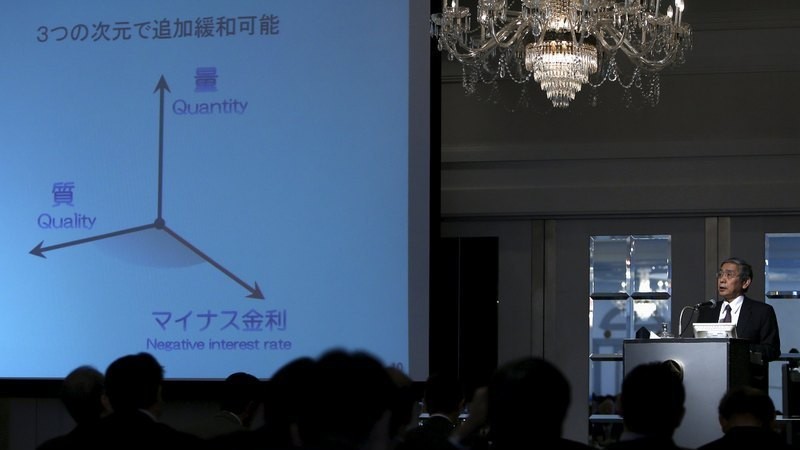

2016 年 2 月 10 日 14:50 JST 金融市場が再び一線を越えた。9日の東京債券市場で10年物の日本国債利回りが初のマイナスとなったのだ。市場がパニックに陥ったことで、世界各国の中央銀行が綿密に練り上げた計画が逆戻りしていることがあらためて浮き彫りとなった。 各市場ではパニックの気配がはっきりと感じられ、現状を率直にパニックと表現した関係筋も複数いた。トレーダーの重荷となっているのは世界経済、特に銀行部門への懸念だ。ただ、これには全く機械的な側面もあり、どの中銀も同じような政策を講じている状況では避けられない結果だと言うこともできる。 日銀がマイナス金利を導入したことで、10年物日本国債利回りはいずれマイナスに突入すると考えられていた。結局、マイナス利回りの国債を買うのは「ミセス・ワタナベ」として知られるごく普通の貯蓄者ではなく、資金の置き場を必要とする銀行などの大手機関だ。日銀が当座預金の一部にマイナス0.1%の金利を課すと決めたことを受け、銀行各行は単純にもう一つの退避先である国債に資金を移した。 そもそも、10年物日本国債利回りが5%からマイナス圏に急降下したといった話ではない。世界的な金融危機の前でさえ同利回りは2%を下回っていた。だが、世界の利回り構造全体を事実上押し下げている紛れもない要因がある。現在、10年物の国債利回りはドイツが0.22%、英国は1.39%、カナダは1.02%、米国は1.71%となっている。こうした流れに反しているのはギリシャのみで、利回りは10.63%へ上昇している。 問題は、各中銀が危機時に導入した政策を解消するのは非常に難しいということで、FRBはそれに気付きつつある。日銀は1月にマイナス金利の導入を発表し市場を驚かせた。ドイツ銀行のグローバルチーフエコノミスト、デービッド・フォルカーツ・ランダウ氏は「当行ではむしろ年内に追加的な引き下げがあると予想している」と指摘。「ECBに関しては、3月に追加緩和に踏み切るはずだ」とし、各国中銀がハト派的でマクロ経済面の不安を抱えることから、「(金融政策の)正常化は今後も先延ばしされる」だろうと述べた。 リンゼー・グループのピーター・ブックバー氏は「8日時点で、利回りがゼロを下回る国債は7兆ドルを超えていた。9日には10年物の日本国債がこれに加わった」と述べた。これは同氏が「金融狂気」と呼ぶ状況だ。 各中銀のうち金融政策の正常化に最も熱心なFRBは、かつてないほど緩やかなペースながら利上げ(利下げではない)を進めようとしている。現在は市場の流れが自らに不利な方向に進んでいることを自覚している。マイナス金利を導入したくてもできない可能性さえある。 9日はFRBの2010年当時のメモが注目を浴びた。UBSのアート・カシン氏が指摘するように(マイナス金利をめぐり)「多くの議論」が交わされていたことが明らかになった。それが示唆しているのは、FRBには金利を徴収する権限(言い換えると、金利をマイナスにする)がないかもしれない、ということだ。FRBのイエレン議長が今週10日と11日の議会証言でこれについてどう発言するかは興味深いところだ。 一方、日銀の政策目標達成も市場に妨げられそうだ。著名投資家のデニス・ガートマン氏によると、円相場は1年4カ月ぶりの高値を付けたが、これは円を借りて他の通貨で運用するキャリー取引の解消が進んだためだ。同氏は「円高は日本のファンダメンタルズ(経済の基礎的諸条件)では説明がつかない。当然ながら、人口動態も説明にならない。ただ今のところこうした懸念は二の次だ。『キャリー』がもはや資産ではなく、むしろその深刻な現実的影響が重荷となっているためだ」と述べた。 同氏は毎日配信している「ガートマン・レター」で、こうしたキャリー取引の解消が猛烈な勢いで進んでいると述べた。 市場の力学とはそういうものだ。それが最も顕著に現れているのは、株式やジャンク(投資不適格)債といったリスク資産から資金を引き揚げ、国債など安全性の高い資産に資金を移す動きだろう。ガートマン氏は「世界中のマージンクラークやリスクマネジャーがパニックに陥っている。明日生き残ることだけを考えて資産を投げ売りし、円売りポジションを解消している」と述べた。 FRBは追加利上げをもくろむが、市場は金利を抑え込んでいる。日銀は円安誘導を狙うが、市場は円買いで抵抗している。ECBは欧州大陸にまん延する「欧州硬化症(経済の停滞)」の治療に努めているが、成長率がごくわずかなため金利のマイナス幅をさらに大きくする可能性がある。一方、資本市場は混乱している。10年物の国債利回りがマイナスに落ち込む状況では「適正価格」などもう存在しないのだろうか。 結局のところ、「金融狂気」という言葉はこうした状況を表現する言葉として悪くないのかもしれない。 関連記事 世にも奇妙な日本国債のマイナス利回り

イエレンFRB議長、四面楚歌の状況に

http://si.wsj.net/public/resources/images/BN-MD583_jgeeze_M_20160118023136.jpg

Business | 2016年 02月 10日 18:19 JST 関連トピックス: トップニュース, ビジネス

アングル:マイナス利回りの世界国債残高、6兆ドル超に急拡大

[ロンドン 9日 ロイター] - 日本の10年債利回りが9日、主要7カ国(G7)で初めてゼロ%を割り込み、マイナス金利を付けている世界各国の国債残高は計6兆ドル(約688兆円)を越えた。 政府向け貸出しに対し、利息を得るのではなく、実質的に手数料を払うことになるマイナス利回り国債残高の急拡大は、金融市場がここ何十年でもっとも変動の激しい1年のスタートを切る中で起こった。 一部の専門家は2007─08年の世界金融危機へとつながったひずみとの類似点を指摘する。世界の銀行株はこの数週間で再び苦境に陥っている。 JPモルガンによると、利回りがマイナスの国債残高はわずか2カ月前には3兆ドル、1年半前までさかのぼると皆無だった。 長期金利がマイナスに転じたことは、年金基金のような比較的保守的な投資家にとっては頭痛の種となる。比較的安全な投資によって得られていたリターンが消えてしまうからだ。 また、中銀預金金利がマイナスにもかかわらず、イールドカーブ(利回り曲線)がフラット化している場合、潜在的に銀行のバランスシートや純金利マージンを損なう可能性がある。 さらには、世界各国の市場が一段と不安定化するなか、経済回復に対する自信を取り戻し、根強いデフレ期待を取り除こうとしている政策当局にとっても問題となっている。 ソシエテ・ジェネラルでクオンツ戦略のグローバル責任者を務めるアンドリュー・ラプソーン氏は、マイナス利回りは中銀の政策が重要性を増していることの表れだと考えていると話す。 当局者が金利をゼロに、場合によってはそれ以下に引き下げ、何兆ドルも市場に投入しているが、インフレ率や債券利回りは頑として上がらない。多くの場合、それらはかつてないほど低下している。 「政策が機能しておらず、将来を悲観せざるを得ないことを示している。市場がマイナス金利にとりわけ喜んでいるとは思わない」と、ラプソーン氏は指摘する。 同氏はまた、米連邦準備理事会(FRB)の過去数年にわたる金融緩和政策が失敗したにもかかわらず、ある時点でマイナス金利を伴ったさらなる緩和策を自ら強いられる可能性があると指摘する。 FRBは先月、米大手行を対象に年1回実施する健全性審査(ストレステスト)の前提となるシナリオを公表。そのうち「極めて悪化」シナリオの中には米短期債利回りがマイナス化するとの想定を盛り込んだ。 日本とユーロ圏の金融機関はすでにマイナス利回りに取り組んでいる。日銀も欧州中央銀行(ECB)も預金金利にマイナス金利を導入しており、今後さらに引き下げる可能性がある。 (Jamie McGeever記者 翻訳:伊藤典子 編集:下郡美紀) *本文中の不要な記号を削除して再送します。

原油価格、1バレル10ドルまで下落する可能性=スタンチャート

下値探り、円高進めば日経1万6000円試しも=今週の東京株式市場

焦点:日本株「利回り」に脚光、業績とかい離なら調整も

機械受注、11月は予想以上の大幅減 投資センチメントに変化の兆し

ソニー、LTEモデムチップのアルティア社を買収 IoT強化へ

http://jp.reuters.com/article/angle-negative-bond-yields-idJPKCN0VJ0GD?sp=true

FX Forum | 2016年 02月 10日 17:34 JST 関連トピックス: トップニュース

コラム:欧州に見るマイナス金利の功罪=山口曜一郎氏

三井住友銀行 ヘッド・オブ・リサーチ

[東京 10日] - 2月に入ってからの円高ドル安の動きにはとどまる気配がなく、ドル円は121円台半ばから114円台前半まで下落。東京時間の10日午後5時現在は、114円台後半で推移している。

ドル円急落の背景には、連日の欧米株下落を受けてリスクオフの勢いが一段と高まったことがある。特に欧州の金融市場に目を向けると、昨年末あたりから始まっていた株価下落の動きがここに来て加速しており、中でも銀行セクターの売りが厳しい。為替市場を見ても、2月に入ってからはユーロ高ドル安が進んでいる。 ユーロ圏では、日本よりも1年半ほど早い2014年6月にマイナス金利が導入され、さらには15年3月から公的セクター債券購入プログラム(PSPP)が実施されたことで、これまでユーロ安を実現し、同時に株価も堅調な推移を続けてきた。だが、ここに来て相場は大きくネガティブ方向に転じている。 そこで、欧州中央銀行(ECB)の金融政策と最近の金融市場の混乱を整理し、マイナス金利の効果とリスクを考えてみたい。それによって、日銀の金融政策についても何らかのインプリケーションが得られるのではないかと見る。 <通貨安と貸し出し増は見込めるか、欧州の教訓> まずは、マイナス金利の為替市場への影響だが、ユーロドルの推移を見ると、明らかに大きなインパクトがある。手元のモデルで推計を行うと、ユーロ圏と米国の金利差およびECBと米連邦準備理事会(FRB)のバランスシート格差でユーロドルの変動をほぼ説明できる。 しかし、そのような中、昨年末から今年にかけては、推計値がさらなるユーロ安を示唆しているにもかかわらず、実際のユーロドルはそこまで下がらず、2月に入ってからは一時1.13ドル台まで反発している。これは、世界経済や金融市場に対する不透明性の増大を受けて、同じような金利差でも、今までよりも為替の反応が鈍くなっているためと考えられる。 例えば、1%の低金利通貨と5%の高金利通貨があった場合、相場が落ち着いていれば、為替リスクを取って、低金利通貨を借りて高金利通貨に投資をすることに妙味があるが、為替レートの変動が激しく、高金利通貨が10%も下落するようなリスクのある相場環境だと、金利差の妙味は消失する。 現在はどちらかと言うと後者であり、この環境では金利差の為替レートに対する反応係数が低下していると見る。ドル円に関しても、1月29日に日銀がマイナス金利導入を決定した直後は、118円台から121円台まで一気に円安が進んだが、その後、急速に反落した。米国サイドの要因もあったが、日米金利の拡大に対する反応係数の低下が影響していたのかもしれない。 また、ユーロ圏では、マイナス金利と証券投資フローにも一定の関連性がうかがえる。ユーロ圏の対内対外証券投資の推移を見ると、特に債券投資に顕著な動きが確認できる。マイナス金利導入後にユーロ圏から域外への対外債券投資が加速しており、運用利回り確保のため外に資金を持っていった可能性が考えられる。加えて、対内債券投資においても、この期間は流出の動きが目立っており、海外投資家が債券投資から資金を引き揚げていたと見られる。 これを日本のケースに当てはめると、運用利回り確保のために外に資金を持っていく可能性は相応にありそうだ。一方、海外投資家による資金流出については、ユーロ圏と比べて日本国債の海外投資家の保有シェアが非常に小さいことを勘案すると、大きな流れは期待できそうにない。 もう1つ、マイナス金利には貸し出しへの影響が考えられる。ユーロ圏の非金融企業向け貸し出しは14年に入ってから徐々に回復し、15年半ばからプラス圏に浮上した。タイミング的には、マイナス金利が効いているように見える。実際、企業向け貸し出し金利は、ドイツなどのコア国からイタリア、スペインなどの周辺国まで軒並み低下しており、相応に企業の借り入れ需要を喚起したのだろう。 ただし、他にも、銀行の自己資本比率の上昇、貸し出し基準の緩和、ECBによる条件付き資金供給オペ(TLTRO)、といった要因が存在する。逆に、これだけのポジティブ要因があっても、企業向け貸し出しは12月が前年比プラス0.1%となるなど、弱い伸びにとどまっているとも言える。日本の場合、企業部門は資金余剰で借り入れ需要が限られていることから、マイナス金利が貸し出しに与える効果はより限定される可能性がある。 <ドル円予想は113―122円に引き下げ、一段の円高リスクも> 最後に、最近の金融市場の動向に絡めて、リスクについて考えてみたい。実際、昨年11月まではユーロ安などマイナス金利のポジティブ面が強く出ていたが、12月以降、金融市場にはネガティブな動きが見られる。ユーロ圏の代表的な株価指数であるユーロSTOXX指数とそのサブセクターである銀行セクター指数の推移を見ると、いずれも年末近くから今年にかけて大きく売られており、特に銀行セクターは下落幅が大きい。 個別には、投資銀行部門やトレーディングが不調だったドイツの銀行や、不良債権の増加に悩むイタリア、スペインの銀行など、それぞれの理由が存在するが、マイナス金利幅拡大あたりから株価の下落が進んでいることを勘案すると、世界経済への不安とともに、マイナス金利による銀行の収益悪化懸念が影響していたと思われる。 マイナス金利によって通貨安が進み、株価が上昇している間は問題がないのだが、マイナス金利の最大の狙いであるユーロ安が進まず、ポートフォリオリバランスによる株買いも見られないとなると、銀行収益の圧迫などネガティブ面の方が目立ってしまう。 万が一、この状況が続くようだと、リスクオフ心理が強まり、金融政策の効果に対する疑問が台頭しかねない。そうなれば、ECBは次の理事会でマイナス金利の拡大を決定しにくくなる。ECBは現在の市場の混乱が一時的なものであることを祈るばかりだろう。同じことは1月にマイナス金利の導入を決定したばかりの日銀にも言えそうだ。 なお、筆者は、グローバル経済および金融市場の混乱に鑑み、ドル円相場の予想を113―122円に引き下げたうえで、さらなる円高リスクが台頭してこないかどうかを注視している。 ちなみに、現在の円高方向へのリスクを4つに分けると、1)新興国経済や商品価格などのリスクオフ要因、2)金利差や中央銀行のバランスシート格差が為替に与える反応係数の低下、3)米国経済に対する下方リスク、4)銀行の収益および財務体質に対する懸念、となる。 足元の金融市場はオーバーシュート気味であるものの、金融政策の効力に対する疑問がじわじわと出てきている中、日米欧の中央銀行がどのように政策運営を行っていくのか、市場とコミュニケーションを取っていくのか、正念場に差しかかっている。また、それと同時に、景気回復を金融政策に頼り切っている状況も見直す必要がありそうだ。 *山口曜一郎氏は、三井住友銀行市場営業統括部副部長兼調査グループ長で、ヘッド・オブ・リサーチ。1992年慶應義塾大学経済学部卒業後、同行入行。法人営業、資本市場業務、為替セールスディーラーを経て、エコノミストとして2001―04年に ニューヨーク、04―13年ロンドンに駐在。ロンドン大学修士課程(金融学)修了。 *本稿は、ロイター日本語ニュースサイトの外国為替フォーラムに掲載されたものです。(こちら) http://jp.reuters.com/article/column-forexforum-yoichiro-yamaguchi-idJPKCN0VJ0I7

円急騰予想が当たり過ぎ、モルガン・スタンレーが介入を懸念 (1)

2016/02/10 17:10 JST

(ブルームバーグ):今年の円急騰予想があまりに的中したモルガン・スタンレーは、日本政府の介入を心配し始めた。

円が9日に1年3カ月ぶり高値の1ドル=114円21銭を付け、同社が目安としていた114円に近づいたことで同社は、有望トレードの一つを取り下げた。円の英ポンドに対する上昇を見込む取引について、ハンス・レデカー、シーナ・シャー両ストラテジストは利益確定を勧めた。

世界外為戦略責任者のレデカー氏と外為ストラテジストのシャー氏はリポートで、「日本の金融および財政当局からの口先介入の可能性がますます高まっている」と指摘した。「ただ、リスクに関して前向きになったわけではない。リスクに関する見通しは悪いままだ」と付け加えた。

世界的な株価下落と世界の大手銀行の信用力低下に起因するリスク回避志向を背景に、円は今年に入って急騰した。円は年初来、ドルに対して4.8%、ポンドに対して6.7%上昇している。

リポートによると、モルガン・スタンレーはユーロの対ドル上昇を見込むポジションへの転換も勧め、ユーロが1.14ドルまでの上昇する可能性があるとの見方を示した。円が急騰した後にトレーダーらが「円上昇見込みに類似のポジション」を模索するためだという。

ユーロ高を見込むトレードは戦術的なもので、モルガン・スタンレーは長期的にはユーロにより弱気な見方を取っているとしている。

原題:Yen Gain So Strong Morgan Stanley Flags Intervention Concern (2)(抜粋)

記事に関する記者への問い合わせ先:シンガポール Netty Ismail nismail3@bloomberg.net

記事についてのエディターへの問い合わせ先: Garfield Reynolds greynolds1@bloomberg.net 小宮弘子

更新日時: 2016/02/10 17:10 JST

http://www.bloomberg.co.jp/news/123-O2BM826TTDSU01.html

信用需給で株安加速、TOPIXや日経レバレッジ投信の下落率記録的

2016/02/10 16:53 JST

(ブルームバーグ):10日の日本株市場でTOPIXの2日間の日中下落率が一時9.7%と、東日本大震災直後の2011年3月15日(16%)以来の大きさとなった。世界的な景気動向や為替の円高に対する警戒、欧州金融システムも再燃の兆しを見せ、海外投資家の売り圧力に加え、信用取引で買っていた個人投資家の損失覚悟の売りなども下げ相場に拍車を掛けている。

サンライズ・ ブローカーズのトレーダー、マイキー・シア氏は「大人を泣かせるような市場は長い間見ていない。ストップロスで売っている人と、信用取引で売らされている人がいる」との見方を示した。

TOPIXは昨年8月11日に一時1702.83ポイントと、07年以来の高値を付けた。10日終値の1264.96は、高値から26%下げた水準にある。三木証券投資情報部の北澤淳課長代理は、「昨年8月の信用取引の期日が今週と来週ピークを迎える」と指摘。日経平均レバレッジ・インデックス連動型上場投資信託(ETF)など、「個人に人気だったものの信用期日が到来している上、株価下落で追い証(追加証拠金の差し入れ義務)もかなり出ている」とし、こうした株式需給の悪化が直近の日本株急落の一因とみている。

野村アセットマネジメントが運用・管理する世界最大のレバレッジ型ETFで、日経平均株価の2倍の上昇率を享受できるNEXTFUNDS日経レバレッジ指数ETFは、9ー10日の2日間の日中下落率が一時18%と、12年4月の上場後で最大となった。

野村アセットによると、9日時点の日経レバレッジ指数ETFの上場受益権口数は6938万口。直近ピークだった1月25日時点の7170万口から3.3%減っている。昨年末は4850万口。ことしに入り、日経平均が下落する中でも増加していたが、1月25日からは減少傾向に転じ、1月末は7120万口だった。

同社総合企画部広報の広中一雅シニアマネジャーは、「口数は解約でかなり減っている。解約が出れば、建玉のポジションが減ると同時に運用の余裕も出てくる」と述べた。東証によると、9日の日経レバレッジ指数ETFの日経平均先物3月物の建玉は9万1537枚。

クレディ・スイス証券のバジリアス・ダン株式営業本部長は、「海外勢からそれほど大きく注文は入っていないが、旧正月でアジア株を売れないので、取りあえず日本を売るしかない」と指摘。景気や信用リスクなど世界的なリスクオフの流れの中で、「ダウンサイドリスクが高くなっているので仕方ない」と話している。

記事に関する記者への問い合わせ先:東京 長谷川敏郎 thasegawa6@bloomberg.net;東京 北中杏奈 akitanaka@bloomberg.net;東京 佐野七緒 nsano3@bloomberg.net

記事についてのエディターへの問い合わせ先: Sarah McDonald smcdonald23@bloomberg.net 院去信太郎

更新日時: 2016/02/10 16:53 JST

http://www.bloomberg.co.jp/news/123-O2BL996KLVRB01.html

低金利が米経済に及ぼす深刻な影響

低金利は住宅金融業者や昨年過去最高の新車販売台数を記録した自動車メーカーにとっては、引き続き好材料となっている

By DAN STRUMPF AND JOE LIGHT

2016 年 2 月 10 日 15:36 JST 2016年を迎えたとき、米国の人々は金融危機以降では初めての大幅な金利上昇に身構えていた。ところが、金利はまた落ち込み、金融市場を揺るがし投資家や消費者、企業などの計画を台無しにしている。 米連邦準備制度理事会(FRB)が政策金利をゼロ近辺から引き上げてから1カ月余りたつが、市場全般で金利が下がっている。住宅ローンや事業融資など貸出金利の指標となる10年物米国債の利回りは、過去1年間で最低の1.7%割れに低下している。銀行の資金調達コストの目安とされる2年物米国債利回りも大幅に下がった。 金利は好景気の場合、消費者や企業の資金需要増加と銀行やその他の金融機関の利益拡大を反映して上昇する傾向がある。だからこの金利低下は、投資家の警戒感を呼んでいる。 金融銘柄の株価は全般に、金利と平行して下がっている。KBWナスダック大手米銀指数は年初来18%低下している。これに対し、S&P500種指数は9.4%の下げだ。金融株が落ち込んでいる背景には、低金利が今後何年も続き、銀行の収益力を損ない、保険会社や運用会社、年金基金などの運用益を搾り取るとの見通しがある。 今のところFRB当局は選択肢をしぼらずにいるが、今年追加利上げする確率は徐々に低下しているようだ。FRBのイエレン議長は10日と11日に議会証言を行うが、そこで当面の政策見通しが明らかになる可能性がある。 株式相場の下げは、低金利による恩恵の多くが摘み取られた最新の証拠だ。一方、特に金融危機以降の低金利に悩まされてきた預金者にとっては、負担が増し続けている。 投資家やエコノミストの多くは、低金利時代がしばらく続くとみている。5日に発表された1月の雇用統計では、米経済が、目覚ましくはないものの、息切れ気味の新興国からの逃避資金を十分集め続ける状態に依然として変わりないことが確認された。欧州や日本など先進諸国では、中央銀行による緩和政策で債券利回りが消滅しつつあり、これもまた米国の利回り低下につながっている。 金融市場が混乱から脱して米経済が成長を続け、雇用を生み、賃金を押し上げ、徐々にインフレを高めるというFRBの予想通りになる可能性もある。そうなれば、FRB当局は利上げを続けることができる。 だが、成長の減速やインフレ低下圧力で、当局が景気見通しを下方修正し追加利上げを延期する可能性もある。 FRBのブレイナード理事は今月1日、ウォール・ストリート・ジャーナルの取材に対し、「最近の展開は、注意深く待つことの正当性を裏付けている」と語った。 FRB当局者らは12月の連邦公開市場委員会(FOMC)で、16年中に4回利上げする見通しを示した。現在、先物市場では、FRBが年内にもう一度利上げする可能性さえ50%未満とみている。 金利低下の悪影響を最も受けた一角が大手米銀だ。金利低下により貸出金利と預金金利の間の利ざやが薄くなり、銀行の収益を圧迫している。 他の金融機関も損害を受けている。年金基金や保険会社など、将来の資金請求に備えて長期資産を保有する金融機関では、金利が下がると割引率も下がり、将来支払うべき保険金や給付金などの債務の現在価値が増えるからだ。 低金利は資金の借り手にとってありがたいことのはずだが、一部では融資基準が厳格化している兆しがある。例えばFRBが2月1日に発表した10-12月期の上席融資担当者調査では、商業及び工業融資の基準厳格化が明らかになり、16年も引き締めが続く見通しが示された。 もちろん、低金利は住宅金融業者や昨年過去最高の新車販売台数を記録した自動車メーカーにとっては、引き続き好材料となっている。 だが、自動車販売が現行のペースでもっと伸び続けるのは難しい、とみるアナリストや投資家は多い。また、自動車株は今年に入り下げている。ゼネラル・モーターズの株価は年初来18%安、フォード・モーターは同19%安だ。 同様な動きが住宅市場でも根付きつつある。連邦住宅貸付抵当公社(フレディマック)によると、2月4日までの週の30年物固定住宅ローン金利は昨年4月以来最低の3.72%だった。 アラバマ州モビールの住宅金融、モーゲージ・チームワンで融資を仲介するリンダ・マッコイ氏によると、住宅を手放す人たちが低金利融資を諦めることに痛みを感じていないため、低金利の長期化で一部の住宅購入が促されている。だが、単に低金利を望む人はもうほとんどいないと言う。マッコイ氏は「大半の人がすでに借り換えたのだ」と指摘した。 関連記事 米FRB特集

米銀行の収益悪化を示唆する指標

欧州市場、銀行信用リスクの急騰が大きな足かせに

ドイツ銀行年次記者会見(2016年1月28日、フランクフルト) PHOTO: ZUMA PRESS

By

MIKE BIRD

2016 年 2 月 10 日 15:11 JST

欧州のアナリストや投資家がいま気に掛けていることが一つあるとすれば、それは信用リスクだ。

最近の株価急落を受け、どの企業の信用力に対しても一様な弱気姿勢を取ることが正当化されるのか疑問が浮上した。特に問題視されているのが、ここ1カ月の株式市場で狙い撃ちされてきた欧州の銀行だ。

欧州主要金融機関のクレジット・デフォルト・スワップ(CDS)のコストから算出されるiTraxxシニア・フィナンシャルズ・インデックスは、欧州銀行シニア債CDSコストの急騰に伴い、年初から急伸している。ただ、ユーロ危機真っただ中の2012年に記録した途方もない高水準にはまだ遠く及ばない。

ENLARGE

iTraxxシニア・フィナンシャルズ・インデックス

バンクオブアメリカ・メリルリンチが8日発表した「潮目は変わった」と題したリポートによると、リスクはよりシステマティックなものになりつつあるという。

リポートは「リスクがあるのはもはや新興国・原油関連銘柄だけにとどまらない。世界経済成長見通しへの懸念や量的緩和失敗のリスクが広がる中、循環株(景気の上げ下げに一番最初に連動する銘柄)が下げ始めた。最近は金融株も急落し、市場はまさに売り材料に事欠かない状況だ。売りはシステマティックなもののように思える」と指摘する。

一方、ウォール・ストリート・ジャーナルが先週取材したアナリストや投資家はこれとは違う意見で、欧州銀行の信用力はかなりしっかりしていると示唆した。

いずれにせよ、信用リスクへの懸念が高まっていることは明らかだ。バランスシートがどれほど脅かされるかが、現時点で欧州市場における最大の問題の一つだろう。

関連記事

• 欧州銀行株、なぜ下がる

• 欧州経済、世界的な市場混乱を乗り切れる理由とは

http://si.wsj.net/public/resources/images/BN-MN242_itraxx_M_20160209101350.jpg

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。