http://www.asyura2.com/16/hasan105/msg/621.html

| Tweet |

またもマイナス成長の日本経済は このまま景気後退に陥るのか

http://diamond.jp/articles/-/86418

2016年2月17日 青木大樹 [UBS証券株式会社 シニアエコノミスト] ダイヤモンド・オンライン

■10〜12月期GDPもマイナス成長 目立った消費と輸出の弱さ

日本経済は2期連続のマイナス成長=不況期突入となってしまうのか?

2015年10〜12月期GDPは、前期比年率−1.4%とエコノミストの予想を下回る弱い結果であった。7〜9月期の成長率が同+1.3%であったことからすれば、2015年の後半、日本経済は全く成長していないこととなる。

このままマイナス成長は続くのか。その検討の前に、まずは10〜12月期GDPの内容を見てみよう。

最もマイナスに寄与したのは、消費の前期比−0.8%である。11〜12月は記録的な暖冬の影響もあり、冬物の被服や家電の売上は大きく落ち込んでいた。しかし、消費の弱さは一時的な天候要因だけでなく、賃金上昇の弱さも影響している。

一人当たりの賃金上昇率は11月、12月と前年比で+0.0%、+0.1%と伸びが弱かった。消費センチメント(消費者の心理・態度)と連動性の強い食料価格は、前年比+2.2〜2.3%と、7〜9月期の+1.6〜1.9%から上昇が加速していた。これら賃金の弱さや消費センチメントの悪化もまた消費に影響を与えた。ただし、消費内容を見ると、耐久財・半耐久財は前期比大きく下げている(それぞれ−3.1%、−3.7%)のに対して、非耐久財・サービスの下げは比較的軽微であった(それぞれ−0.8%、−0.1%)。また、高齢者を中心としたサービス消費は相対的に堅調さが続いていた。温暖な気候もサービス消費には大きくはマイナスとならなかった。

輸出も前期比−0.9%と2四半期ぶりに悪化した。中国経済への懸念や米国の利上げ観測の影響から、米国の10〜12月期の成長率が前期比年率+0.7%と、7〜9月期の同+2.0%から大きく鈍化しており、日本の輸出にも影響を与えていた。

一方、設備投資は前期比+1.4%と2四半期連続の成長となった。企業は輸出数量の拡大に向けた投資から、新製品開発や研究開発、省力化・合理化投資を目的とした投資へ目的を変え始めており、グローバル環境の悪化に影響を受けにくくなっているようだ。

■2期連続のマイナス成長は避けられそう リスクは株価下落の影響と輸出の低迷

消費のマイナスが仮に1〜3月期も続いてしまう場合、GDP成長率も2四半期連続でマイナス成長となるリスクが出てくる。2四半期連続のマイナスとなれば、「テクニカルリセッション」と呼ばれ不況期に入ったとみなされる。

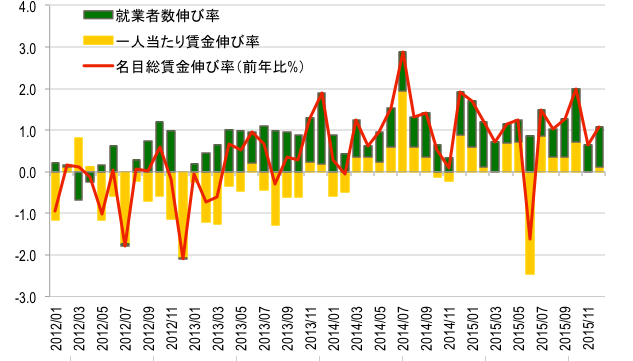

しかし、そのシナリオは避けられる公算が大きい。一人当たり賃金上昇率は鈍さが見られるものの、就業者数と併せた総賃金を見ると、10〜12月期からさらに悪化する兆候は見られない(図表1)。原油価格の下落によるガソリン価格や電力料金の引き下げも支援材料となる。2四半期連続で消費がマイナスとなるリスクは、今のところ少ないと見る。

◆図表1:就業者数と賃金の伸び率

出所:厚生労働省、Bloomberg、UBS

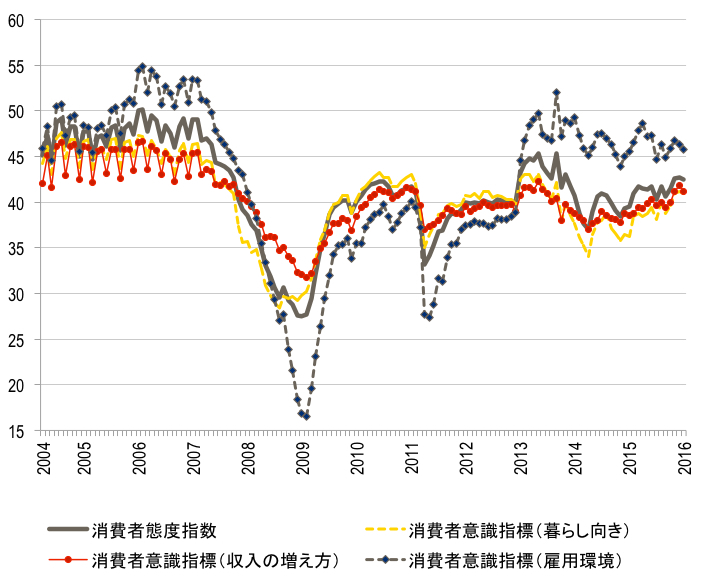

消費動向調査からみた消費センチメントも比較的堅調さが続いている(図表2)。ただし、株価下落に伴う「負の資産効果」は懸念材料となろう。UBS試算によると10%の株安で消費は0.18ポイント低下する。日経平均は2015年末の1万9033円から10〜15%程度低下しており、0.18〜0.27%程度消費が下押される可能性がある。そのため、1〜3月期の消費のリバウンドは前期比+0.3ポイントにとどまると見ている。

◆図表2:消費センチメントの推移

出所:内閣府、UBS

一方、リスクは輸出にありそうだ。10〜12月期、輸出にカウントされるインバウンド消費は非常に強かった。非居住者家計の国内での購入は前期比+10.1%と7〜9月期の同+8.3%よりも加速していた。中国経済が鈍化する中でも、円安や中国内の中間所得層の拡大による恩恵は続いていたからだろう。

それにもかかわらず10〜12月期の輸出が大きく減少したのは、それだけ世界経済が弱くなっているからに他ならない。UBSでは1〜3月期の米国成長率は1.0%となり、弱さが続くと見ている。グローバルマーケットの混乱からリセッション(景気後退)懸念も高まっており、製造業のセンチメントは悪化している。伸び率は鈍化しつつもインバウンドの拡大は続くものの、輸出の弱さは継続しそうである。

■政府と日銀は焦っている 政策対応は期待できる

弱い10〜12月期GDP、そして2四半期連続マイナス成長のリスクを感じる中、官邸、日銀は焦っているだろう。政府はリーマンショックの際、日本への影響は軽微である、マクロ環境は悪くない、として政策対応が遅くなったことを反省している。弱い景気指標はいくつかの政策対応につながってくるだろう。

目先、グローバルリセッション(世界景気後退)の懸念が高まる中、日本の弱いGDPもこの懸念を強める形となろう。2月26〜27日のG20での政策協調に注目が集まる。

ドル高が米国の輸出産業に悪影響を与えている状況下、協調的な為替介入は難しいが、グローバルリセッション懸念に配慮した対応、例えば、米国Fed(連邦準備制度)は拙速な利上げをしない、ECB(欧州中央銀行)と日銀は積極的な行動を続ける、中国は景気減速に対応した政策(財政出動)、などの動きが出てくれば、景気動向に安心感が出てくるだろう。

また、他国と比較して急騰している円に対して特別な配慮が見られれば、日本単独での為替介入もしやすくなる。その場合、介入を非不胎化*するためには追加的な量的緩和も出てくるかもしれない。現状の水準では日銀による3月緩和の可能性は高まっているが、付利引き下げ(マイナス金利拡大)に加えて量的緩和が選択される可能性もあるだろう。

また、日本の財政の面でも対応が期待できる。2017年4月に予定されている消費増税については、景気悪化が続く場合見送られる可能性が高まっている。安倍総理はリーマンショック級の景気後退が来ない限り延期はしないとの方針を繰り返し述べているが、足元のグローバルリセッションの懸念からすれば、ドイツ銀行の問題などリーマンショック級の影響が起きてもおかしくないと見ることもできよう。そこまでのリセッション懸念ではなかったとしても、5〜6月の成長戦略、骨太の方針に向け、大規模な補正予算が議論される可能性が高まる。

*為替介入に伴い通貨供給量(ベースマネー)が増えるのを相殺する操作を行わない(つまり通貨供給量が増加するままにする)こと。

■今後は消費回復を実感できる 鍵を握るのは春闘と物価動向

今後の日本経済はどういった成長となるだろうか? 私は足元では弱さが感じられるものの、2016年は消費の回復感が感じられる年になる、という主張を続けている。その際、春闘と物価の動向が重要な要素となろう。

足元のグローバル経済の悪化懸念と円高は、製造業の企業センチメントを悪化させており、春闘への懸念が生じている。

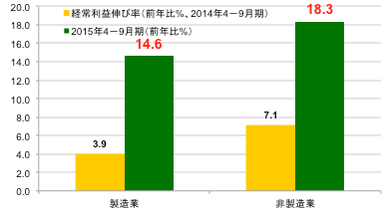

それでも鉄鋼などでは昨年以上のベースアップが要求されている。しかし、2016年の春闘は非製造業にも注目したい。総人件費の7割は非製造業である。非製造業はインバウンド消費や2014年4月の消費増税の影響が剥げ落ちたことで、2015年は大きく収益を拡大させた(図表3)。経常利益の伸び率を2014年4〜9月期と2015年4〜9月期で比べてみると、非製造業は7.1%から18.3%へ加速させている。また、日銀短観で見た業況判断DIも非製造業は堅調な水準を維持している。製造業は昨年並みに留まったとしても、非製造業が、全体を底上げしていく可能性はあるだろう。

◆図表3:製造業と非製造業の経常利益伸び率

*2014年と2015年の比較 出所:財務省、UBS

もう1つ、物価の動向も重要な要素である。原油価格の大幅下落によるエネルギー関連価格の低下は、ガソリン価格の低下に加え、1月以降の電力料金に反映され始めている。また、2015年は上昇し続けた食料品価格の安定化も、消費センチメントにはプラスの影響を与えるだろう。物価上昇が上がりにくい状況は2%の物価上昇を目指す日銀にとっては厳しい状況となるが、消費者にとってはポジティブとなる。

■マイナス金利の影響はどう出るか 重要なのは家計・企業の貯蓄行動

また、日銀が導入したマイナス金利の影響もまた重要なテーマとなろう。日米金利差の拡大の観点でみれば円安をもたらす効果はある。それ以上に重要な点は家計、企業の貯蓄行動に与える影響だ。

その影響はどうだろうか? 貯蓄を多く持たない家計にとっては、預金金利が下がることで、より貯蓄を増やすインセンティブへつながってしまうかもしれない。一方、貯蓄を多く持つ家計は逆に貯蓄のインセンティブを減らすだろう。

仮に家計が将来に備えた予備的貯蓄に基づく貯蓄を行っているのであれば、マイナス金利は若年層・低金融資産保有者層の消費行動にはマイナスとなり、資産を持つ高齢者・高金融資産保有者層の消費行動にはプラスとなる。日本の家計は1700兆円の金融資産を保有しているが、その7割程度は60歳以上の高齢者に偏っている。また、資産残高別に見ると4000万円以上の金融資産を持つ13%の家計で800兆円程度の金融資産を保有している。そのため、総じて見ればプラスとなる可能性がある。

マイナス金利は企業の貯蓄行動にも影響を与える。企業は貯蓄を十分に持っているため、銀行貸出は大きくは増えないかもしれない。しかし、企業向けの大口預金でマイナス金利が導入されれば、事実上の内部留保課税となる。企業の貯蓄保有動機は減少するだろう。

ただし、企業は配当や自社株買いには容易に配分できるが、賃金や設備投資となると積極的ではないかもしれない。マイナス金利と併せて、政府による規制緩和や税制対応などで、企業がより前向きに貯蓄を減らしていけるような支援が組み合されることが、設備投資のさらなる加速には必要だ。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。