http://www.asyura2.com/16/hasan105/msg/729.html

| Tweet |

年金だけでは足りない・・・不安が募る(freeangle/PIXTA)

実はマイナス金利政策の導入で消費は減る 代替効果より所得効果のほうが大きい

http://toyokeizai.net/articles/-/105910

2016年02月20日 櫨 浩一 :ニッセイ基礎研究所 専務理事 東洋経済

1月29日の日銀金融政策決定会合で、「マイナス金利付き量的・質的金融緩和」の導入が決定された。建前はともかく本音のところでは内外金利差で円安になることも狙いの一つと考えられる。ところが、マイナス金利導入後は海外要因もあって円高が進み、株価も大きく下落してしまった。マイナス金利政策は始まったばかりで、金融市場への影響を議論するのは時期尚早でもう少し様子を見る必要があるだろう。

■金利が低下すれば必ず消費は増えるのか

さて、金融市場に対する効果を別にすると、一般に金利が低下することで期待されている実体経済への効果は、第一には企業の設備投資が活発化することだ。企業が設備投資資金を借り入れるコストが低下するので、投資が成功する可能性が高まるからだ。第二には、消費が活発になることで、マクロ経済学の教科書には金利が低下すると貯蓄が減少=消費が拡大すると書いてある。

黒田総裁も、「記者会見の中で、「マイナス金利が実体経済にどういう効果があるのか」という記者の質問に対して、「実質金利をイールドカーブ全体にわたって押し下げる、それによって消費や投資を刺激し、経済が拡大し・・・・・・」と答えている。

しかし、退職後の生活を心配している普通のサラリーマンの多くは、金利が低下したら消費を削減せざるを得ないと考えているだろう。金利が低下すれば消費が拡大するという説明とは正反対だ。普通のサラリーマン世帯が行おうとしていることは、経済学の教科書で説明されている基本中の基本、「キホンのき」に反する非合理的な行動なのだろうか?

老後生活の資金計画としてよくみかけるアドバイスの考え方をみてみよう。以下の数字は計算を簡単にするために切りの良い数字を使っているので現実とはそぐわないところがあるが、考え方に焦点を当てて見ていただきたい。

話を簡単にするために物価が上昇しないゼロインフレ(つまり「名目金利=実質金利」)の場合を考えよう。現時点で入手できる最新の生命表は2014年の簡易生命表で、これによると日本の平均寿命は80.55歳だが、60歳まで生き残った男性の平均余命は23.36年だ。つまり、平均的には83.36歳まで生きるということになる。

■金利が下がったら生活を切り詰める

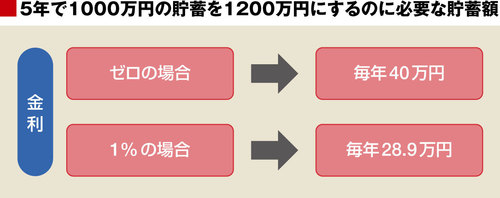

65歳になって年金生活を初めてから、平均すると18.36年生きることになるが、切りの良い数字で年金生活を20年としよう。60歳になった時点で金融資産が1000万円ある場合を考える。

公的年金だけでは最低限の生活しかできないのではないかという不安があり、病気や介護状態になったときの用心や多少のぜいたくのために、例えば生活費を月に5万円上乗せすることを計画したとしよう。

金利がゼロの場合には、65歳時点で手元に用意する必要がある金額は簡単で、5万円×12カ月×20年=1200万円だ。手持ちの1000万円に加えて65歳までの5年間に200万円金融資産を増やすためには、毎年40万円ずつ5年間貯蓄すればよい。

60歳から65歳までの間の金利が1%に高まった場合には、既に貯めた1000万円に利子が付き、毎年貯金する資金にも利子が付くので、毎年貯金すべき金額は約29万円に減る。つまり金利が1%の場合には、65歳までの5年間の間に、金利がゼロの場合よりも毎年約10万円多く消費できる。10万円すべてを使ってしまわずに、一部は老後資金の積み立て増加に充てるだろうが、それでもかなりの金額の消費を増やすことができるだろう。

逆に言うと、金利が1%の場合に比べてゼロ%の場合には、今年の消費を10万円近く減らす必要がある。金利が低下すれば消費が拡大するという教科書の説明とは逆に、金利がゼロに低下すると、金利が1%の時に比べてむしろ現在の消費を減らさなくてはならない。

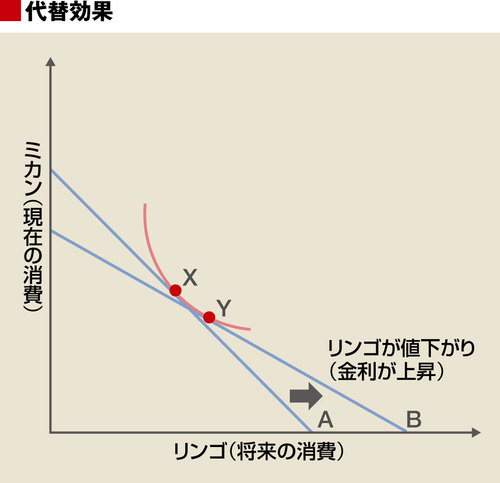

さて、経済学の基本に戻って教科書の説明と比べて考え直してみよう。人々が、現在と将来の間でどのような資金計画を考えるのかということは、現在と将来の間で生活費をどう配分するかということで、リンゴとミカンの間でお金をどう配分するかという経済学の教科書の最初に出てくる問題と同じだ。

結論は常識的で、リンゴの値段がミカンに対して安くなれば、安くなったリンゴの消費を増やして、高くなったミカンの消費を減らすべきだ。これは代替効果と呼ばれている。

■金利が下がれば消費を増やす=代替効果

金利がゼロの場合は、ミカンが1個100円でリンゴが1個100円の場合と同じように、今の100円は貯蓄していても将来100円にしかならない。ミカンとリンゴの交換比率を示す直線Aと効用曲線が接する点Xで消費するのが最善だ。

金利が上昇して今100円貯蓄すると将来は110円になるということは、現在の100円(ミカン1個)でより多く将来支出できる(1個より多くリンゴが買える)ことになる。

直線Bはリンゴの値段が下がったときの交換比率を示しているが、この場合は接点Yで消費するのが最善だ。金利が上昇すれば、リンゴ(将来の消費)を増やして、ミカン(現在の消費)を減らすのが合理的だということになる。逆に金利が低下(リンゴが値上がり)したときには、リンゴ(将来の消費)を減らして、ミカンの消費(現在の支出)を増やすべきだ。

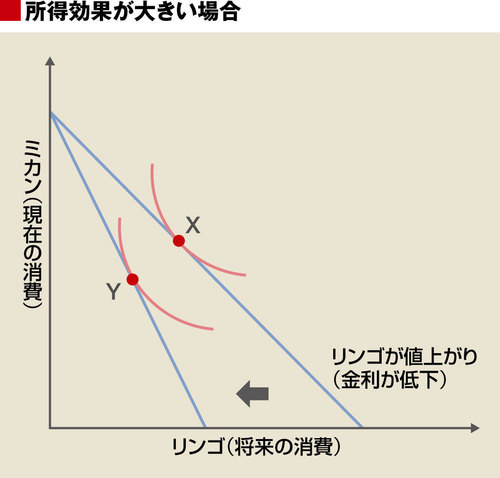

この説明からすると、老後生活の計画のように、「金利が下がったときに、現在の支出を切り詰め」て、「金利が上がったときに、現在の支出を拡大」するというのは一見奇妙な行動に見える。

しかし教科書は、リンゴが値上がり(金利が低下)したときには同じ金額では、値上がり以前と同じ満足度を維持することはできないということを指摘している。

先ほどの「高くなったリンゴ(将来の消費)を減らして、ミカン(現在の消費)を増やす」という代替効果だけではなく、ミカン(現在の消費)とリンゴ(将来の消費)の両方が減るという所得効果も働くことを説明している。

リンゴが値上がり(金利が低下)したときに、ミカン(現在の消費)が増えるかどうかは、代替効果と所得効果のどちらが大きいかによる。

■金利の低下で貧しくなる=所得効果

金利が低下した場合に、さきほどの老後資金計画で現在の生活費を削減して将来の生活水準を維持するというものになった。これは、金利の低下で生涯を通じて貧しくなるという所得効果が、現在の消費が将来の消費に比べて有利になるという代替効果を上回るからだ。

金利が低下して現在の消費が将来の消費に対して相対的に有利になっても、将来の消費を減らして現在の消費を増やそうという代替効果の規模は小さいだろう。それは、生活の満足度(効用関数)がどのような形をしているか考えれば納得が行く。

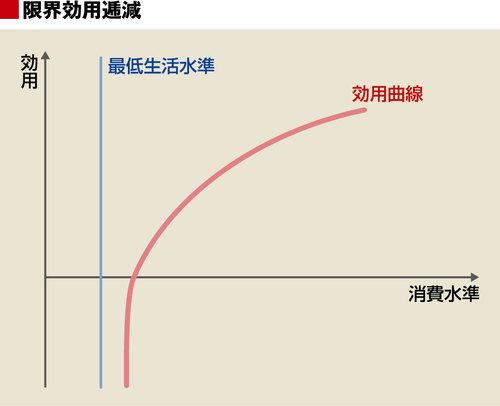

限界効用逓減の法則は、消費水準が上昇すれば効用(生活の満足度)は増すが1円の消費拡大による満足度の増加幅は縮小すると主張する。従って図の満足度(効用)曲線は、消費水準が高いところでは1円の消費拡大による上昇は緩やかになっている。一方、最低限度の生活水準に近づくと1円の消費減少で急激に満足度が低下する。

良く見かける「老後生活のために公的年金とは別に月額5万円の生活費を用意しましょう」というアドバイスは、このような満足度の形(効用関数)を暗黙のうちに仮定していると考えれば、教科書の教えに極めて忠実だ。

物価の上昇に所得の伸びがまったく追いつかなかった(撮影:今井康一)

■貯蓄を増やすのは教科書どおりの合理的な行動

現在の生活水準は最低限度よりもある程度高いが、公的年金だけでは最低限度の生活水準を維持できないと考えれば、老後のために一定の資金を蓄えるという資金計画は合理的だ。金利が低下した際に、老後の生活満足度が大幅に低下するのを防ごうとして、現在の生活を大きく切りつめてでも65歳時点での目標貯蓄額を達成しようとするのは、経済学の教科書どおりの極めて合理的な行動ということになる。

金利の低下や物価上昇率の高まりが期待通りの代替効果を発揮するには、少なくとも長期的な所得水準が低下しないことが必要だ。異次元緩和で物価がある程度上昇しても消費がうまく拡大しなかった原因は、所得の伸びが物価上昇にまったく追いつかなかったからである。物価が上昇するようになればすべての問題が解決するかのような議論は間違いで、消費者の所得が増えなければ日本経済は低迷から脱出できない。

教科書を読めば、手品のようなびっくりするような政策があるわけではなく、地道な政策の積み重ねしか方法はないように思える。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。