http://www.asyura2.com/16/hasan105/msg/843.html

| Tweet |

2月前半には欧州株が下落。フランクフルト証券取引所DAX指数も急落(写真は2月11日、AP/アフロ)

なぜ欧米で市場の不安心理が収まらないのか 原因は金融規制強化による流動性不安だ

http://toyokeizai.net/articles/-/106406

2016年02月24日 大橋 英敏 :みずほ証券チーフクレジットストラテジスト 東洋経済

昨年半ばに中国上海総合指数が急落して以来、グローバル金融市場のセンチメントは低下したままである。2016年に入って市場のセンチメントはさらに悪化し、株価は急落して、ドル円相場も急速に円高が進んだ。1月以降、市場センチメントを決定付ける要因として、原油価格と中国景気の2要因に注目が集まってきた。加えて2月以降は、米国の景気減速も重要な要因になりつつある。

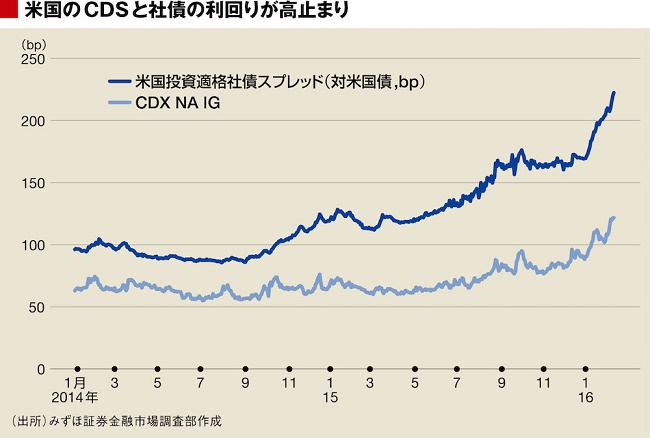

しかし、市場参加者の懸念を増幅させている最も大きな原因は、グローバルな信用市場における価格調整(利回りの拡大)ではなかろうか。

例えば、米国のハイイールド社債(BB格クラス以下の低格付け社債、いわゆるジャンク債)の利回りは、2月中旬には対米国債で8%を超える水準に達し、リーマン・ショック後の最も高い水準になった。2月には、ドイツ銀行が発行する社債および資本性証券(その他ティア1証券)の価格が急落する事態となり、市場参加者の不安を拡散させた。欧州における大規模金融機関の信用不安、そして、「リーマン・ショックの再来か」との不安を煽るに至っている。

■価格調整は進んだのに市場心理が改善しない

筆者のように長年、信用分析に携わっている者から見ると、昨年来のグローバルな信用市場における価格調整の長期化は、奇異なものに映る。伝統的な信用分析に基づけば、過去半年以上にわたり拡大が続いた欧米社債市場の信用スプレッド(信用格差による利ザヤ)は既に「相当割安」と評価される。

通常なら、相当に割安と評価されれば、自ずと市場には買い手が現れ、価格は修正される。しかし、割安と判断した投資家が市場に参入することはなく、価格上昇(利回りの低下)がもたらされることなく、市場センチメントは一向に改善していない。センチメントが改善しないから、無用な不安を誘発する。このような負の連鎖が信用市場では生じている。

では、なぜセンチメントが改善しないのか。筆者はその主要因が、過剰な金融規制がもたらした信用市場の流動性に対する不安にあるのではないかと、考えている。以下では「現在は信用不安ではなく流動性不安が生じている」可能性について考えてみたい。

リーマン・ショックはそれまでに金融機関が過剰なリスクを取っていたために起きたという反省から、グローバルに金融規制が強化されてきた。世界の大規模金融機関を悩ます規制の一つに流動性カバレッジ比率(LCR)やレバレッジ比率規制といったバランスシート規制がある。

これらは、大規模金融機関に対して、バランスシートの縮小と流動性の確保を要求するものであり、金融システムの安定性に寄与するものではある。しかし、当該規制が世界で最も規模の大きな債券市場の流動性を低下させているとなれば、なんとも皮肉である。

■金融規制によって市場の流動性が不足している

証券取引所を経由した取引が主である株式市場とは異なり、債券市場は基本的には店頭取引(相対取引)が主である。このため、証券会社の債券トレーディング・デスクが、株式市場における証券取引所と同じような役割、すなわち、顧客間の取引の仲介を行っている。

しかし、債券の売り手が売りたいときに買い手が存在しないことがある(というかそのほうが一般的である)ので、証券会社は自らがフェアと思う価格(株式取引における売買手数料にあたる「売買価格差(ビッド・アスク・スプレッド)」を考慮した価格)でいったん自らが債券を保有し、債券の買い手を探すのである。

つまり、債券の売買仲介において、一時的に自らのバランスシートに債券を保有することができるからこそ、売り手と買い手の間を円滑に仲介することが可能となる。このような債券市場における仲介機能を「マーケットメイク機能」と呼ぶ。

しかし、最近の金融規制強化によって金融機関のバランスシートが圧縮されているために、債券の保有量に制約が生じ、取引におけるマーケットメイク機能が低下しているのである。その結果、欧米の債券市場においては、債券の売り手が売りたいときに債券を売却しづらくなるような状態、つまり一種の流動性不安が生じている。

昨年後半以降、中国の景気減速や原油安等の市場センチメントを低下させる要因が、欧米クレジット市場において投資家の売りを誘った。しかし、証券会社のマーケットメイク機能が低下=買い手が不在の状態となり、通常ならそれほど大きな価格修正にはならないはずが、価格下落が止まらなくなり、市場センチメントをさらに悪化させていると考えられる。

■信用不安が高まっているわけではない

流動性不安といえば、一般的には、金融機関の自己資本不足や経営不安をきっかけに短期金融市場で金融機関が資金を取れなくなってしまい、最終的には経営危機や破綻をもたらすというものだ。

例えば、リーマン・ショック時にはTEDスプレッド(Libor〈銀行間の取引〉利回りと短期国債利回りの差)やLibor-OISスプレッド(Libor利回りとOIS(政策金利の見通し)の差)が急速に拡大して、多くの市場参加者から注目されていた。

しかし、今の欧米の短期金融市場を見る限り、リーマン・ショック時や、欧州ソブリン危機時(2011年8月〜12月)に比べて、短期金融市場は圧倒的に安定的である。ドイツ銀行の社債等が売られたユーロ圏の短期金融市場は、むしろ米国よりも安定的である。

筆者はリーマン・ショック時と現在とでは、金融システムの安定性に関して大きな差があると考えている。当時、リーマン・ブラザーズ社は証券会社であり、銀行とは異なり中央銀行から直接お金を借りることはできず、また、決済機能を有しているわけでもないので金融当局の保護の対象にもならなかった。

しかし、現在は、欧州の大手銀行に加え、米系の大手投資銀行も中央銀行から流動性供給を受けることが可能である(リーマン・ショック後に、ゴールドマンサックスやモルガンスタンレーは銀行持ち株会社に業態転換した)。もはや、大手金融機関が中央銀行による流動性支援を得ることができず、経営破たんする可能性は低いと言える。

なお、中央銀行や政府が大手金融機関に実施する支援策は、過去に批判された公的資金注入の形だけではなく、たとえば、さまざまな資産買い取りプログラムや、形を変えた流動性支援策(例えば、2011年12月にECB<欧州中央銀行>が導入した36か月LTROなど)など、さまざまなものが考えられるため、リーマン・ショック前に比べて、大規模金融機関が経営破たんする可能性(=金融危機の発生の可能性)は低下していると考えられよう。

■市場心理が改善するには何が必要か

ただし、クレジット市場の流動性不安が金融規制強化を主要因にしていると考えるならば、市場で自律的に流動性不安が解消される可能性は低い。流動性不安は大規模金融機関の信用不安には直接つながらないものの、市場参加者のリスクをとる意欲を低下させ、信用収縮を通じて、実体経済に悪影響を及ぼす可能性があることにも留意する必要がある。

この状況を反転させるカタリストは何か。まず重要なのは、市場センチメントを改善させるきっかけ(要因)が出ることであろう。具体的には、

(1)原油価格が 1バレル=50ドルを上回る水準で安定する可能性が高くなること、(2)中国において大幅な元切り下げが実施され、その後大幅な切り下げは実施されないと市場が確信すること、(3)米国経済が リセッションに陥る可能性は低く、かつ、利上げペースは緩やかになると、市場が認識し株式市場を含む資産価格が安定化する、などである。

また、可能性は極めて低いが、クレジット市場の流動性改善に直接影響するような金融政策の発動があるかどうか、注視したい。市場では2月26日から上海で開催予定のG20(先進20カ国財務相・中央銀行総裁会議)での政策協調が期待されている。仮に政策協調がなされた場合に、その内容がクレジット市場の流動性に直接的に影響するものか否かを見極めたい。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。