�q�s�N�s�̐��E���Z���]

2016�N�x�u�h���~100�~����v�̉\��FRB�����グ��f�O�����2016�N4��1���i���j�q�s �N�s

�l�H�m�\�Ȃǂ̋Z�p�v�V��g�ݍ���ł����Y���̐L�т͒Ⴂ�܂܁i�ʐ^�FAP/�A�t���j

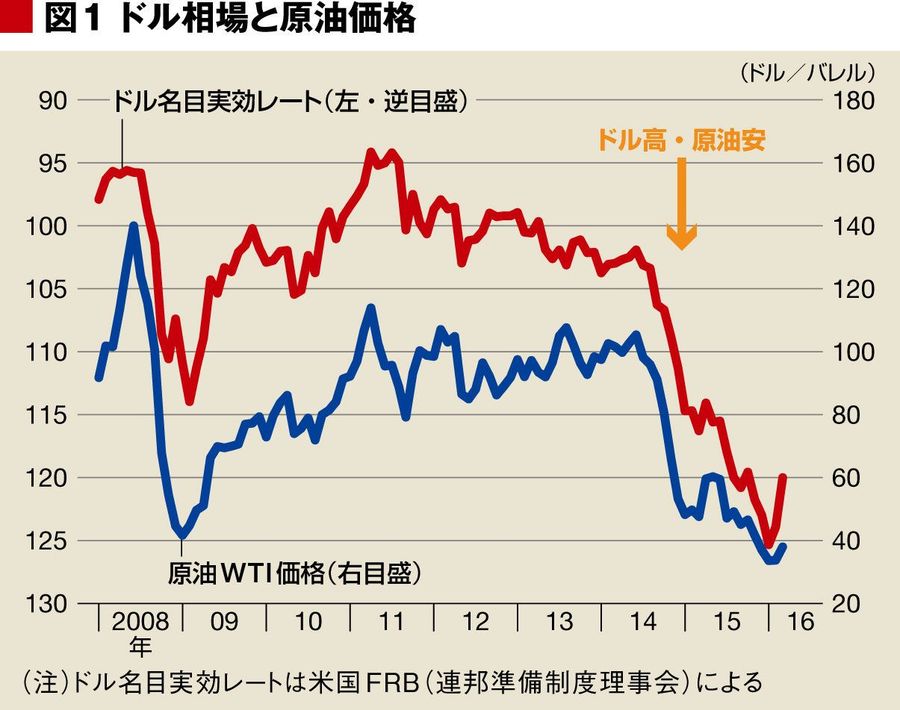

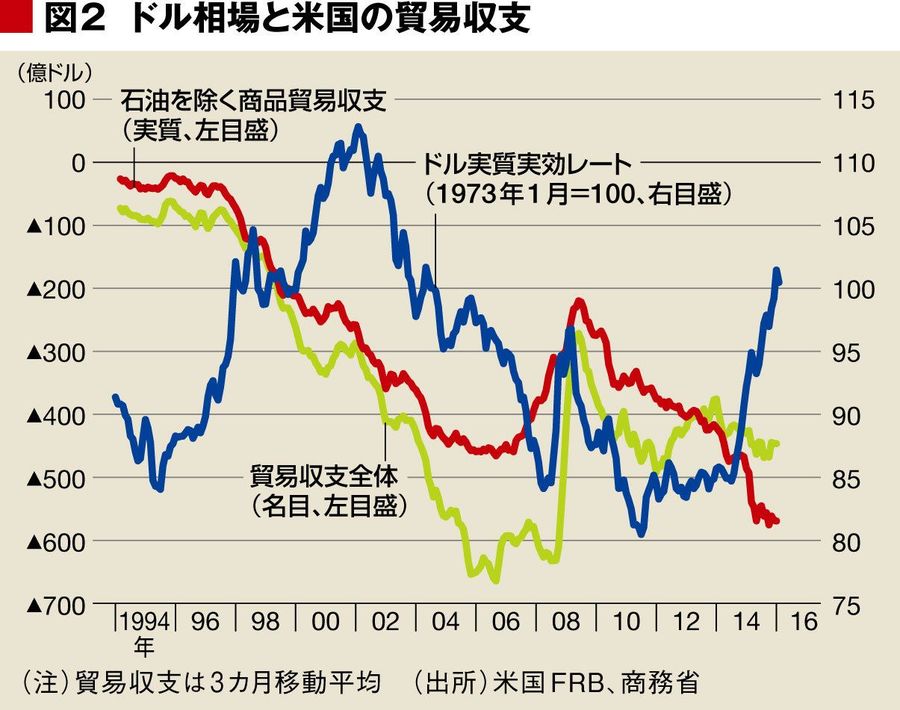

�@�N���ɓˑR�̂悤�ɋ��Z�s������\���J������A�l�X�ȕs���v����O�ɂ��ď����s�ǂɊׂ��Ă��������Ƃ��A���X�ɕ���S�����߂��Ă����B�l�������ꂪ���������A��������ɒ���ꊴ���o�n�߂����Ƃ��A���S�������߂Ă���B �@�����A�������Ȓ����o�ς���p����EU���E���X�N�A�č��哝�̑I�������Ē�����k���N������n���w���X�N�Ɏ���܂ŁA�s�ꂩ��s�����v���������邱�Ƃ͂Ȃ����낤�B�����ĕč��̍���̋��Z����̍s�����A���܈�X�b�L�����Ȃ��ޗ��ł���B����͍��N�x�̃h���~�����ɂ��傫���e�����锤���BFRB�ɂ́A�����ECB�ƈ���Ă܂��s������͂��c���Ă��邩��ł���B �@�č���3�����グ�͗\�z�ʂ茩�����A���N�̐�������C���t������������C�������ƂƂ��ɁA�����o�[�������N�����グ�\�z�̒����l��4��2��ւƏC�����ꂽ�B�č��o�ς͌����ƌ��銔���s��ł́u�\�z�ȏ�̃n�g�h�I���e�ŃT�v���C�Y�v�Ƃ̐����オ��A�ב֎s��ł͈ꎞ�h���~��110�~��܂Œቺ�����B �@����̋��Z�������f�ɑ傫�ȉe����^�����̂́A���E�o�ςƋ��Z�s��̓�̃��X�N�ł���B�������͂��߂Ƃ���V�����o�ς̎������O�ƔN�����̊����s��Ȃǂ̋}�����AFRB�̃��[���V�i���I�����킹�Ă��܂������Ƃ͖������B �@�����A�C�G����FRB�c���͗��グ���j����������p����ς��Ă��Ȃ��B�L�҉�œ��c���́A�ݔ������̒ᒲ����Ǝ�ȊC�O�o�ς̗A�o�ւ̈��e���Ȃǂɂ����y�����A�č��̓����͌����Ŗ{�N�ȍ~�����ݐ�����������y�[�X�ł̐����͎�������A�Ƃ�����{�F���������Ă���B �@FOMC�c���v�|�ɂ��A�����̕����㏸���ɂ͏㏸�̒�������A�ƋL����Ă����B�m���ɕ������v�ɂ͂��������C�z���M����B������FOMC�I����ɂ͗��グ���i�h����T�d�h�ɓ]���Ă����Z���g���C�X�A��̃u���[�h���ق���̂Ђ��Ԃ��悤�ɗ��グ�ĊJ�����������̂��͂��߁A�T���t�����V�X�R�A��̃E�B���A���Y���فA�A�g�����^�A��̃��b�N�n�[�g���فA�����ăt�B���f���t�B�A�A��̃n�[�J�[���ق炪4�����グ���������ׂ����A�Əq�ׂ�Ȃǁu�n�g�h���[�h�C���v�̓������N���Ă���B �u�h�b�g�E�v���b�g�v�ɉE����������s�� �@���������������āA�ꎞ��܂�ł����h���͈�]���Č����Ȓn�����ƂȂ�A�h���~�͍Ăя㏸�g�����h�Ɍ�������������Ȃ��A�Ƃ��������҂����サ�Ă���B�s��̂��������E�������ɂ́AFOMC��2012�N�ɓ��������u�h�b�g�E�v���b�g�v�ƌĂ�郁���o�[�̐���������ʂ������e�����y�ڂ��Ă���B �@���̗\�z���������̕��z�}�ɋ���A2015�N12�����_�ł�2016�N���̌��ʂ������l��1.375���ŔN��4��̗��グ����������Ă������A2016�N3���ɂ͂��ꂪ0.875���ɉ����������ƂŁu���グ��2��ɉ����C�����ꂽ�v�Ǝs��͓ǂB���ꂪ�u�n�g�h�v�Ɖ��߂��ꂽ���Ȃł���B �@�����u�h�b�g�E�v���b�g�v��FRB�̃R�~�b�g�ł��Ȃ����m�ȗ\�z�ł��Ȃ��B���̗\�����́A�����ȗ���ɗ����Ă���A�u���N��2�グ�v�Ƃ��������ł���A�f�B�X�C���t��������������s��͉��^�I�ł���B���{�̎�v���f�B�A��3����FOMC�̓��e���u���グ�\�z�̌����v�Ɠ`���Ă��邪�A���ۂɂ́uFRB�̔F�����Q�������s��̓ǂ݂ɐڋ߂��Ă����v�����̂������Ȋ��z���B �@FRB�͂��������u������������̓f�[�^����v�Ǝ咣���Ă���A�u�h�b�g�E�v���b�g�v��ʂ��ċ��������̌o�H��\�z���悤�Ƃ��Ă���̂ł͂Ȃ��B���̐}�́AFOMC�����o�[���������[���V�i���I�����������ꍇ�ɐ������������������̕��z�ł���A���Ǔ��łǂꂾ���ӌ��̑��Ⴊ����̂����f���o���Ă���ɉ߂��Ȃ��̂ł���B �@�n��A��ق炪�ӎ��I�ɗ��グ�̉\���Ɍ��y���n�߂��̂́AFRB�̃��b�Z�[�W���u���n�g�h�v�ƌ���đ�����ꂽ���Ƃ��x�����Ă̂��Ƃ��낤�B�����A���ꂾ�����X�N�v���ւ̌x����������FRB�������Ȃ荡���̉�ŗ��グ�����肷��Ƃ͎v�����A�l�X�Ȕ������������Ďs��̍����������Ă���悤�Ɍ�����B �@����Ɍ����镝�̂Ȃ��Θb�͂���肾���AFRB�̂悤�ɑ��l�߂�������R�~���j�P�[�V�����͒ቺ�̈���ł���A�s��̕ϓ��������߂邾���Ɏ��̌o�ςɂƂ��Ă͖��Ȗ��ł���BFRB�嗬�h�̐S���́u���グ�ǂ���ł͂Ȃ��Ȃ��Ă����v�Ƃ����̂��{���Ȃ̂ł͂Ȃ����낤���B����͐����O�̃C�G�����c���̍u���̔������e�ɂ����ݏo�Ă���B ���ڂ��ׂ��̓C���t�����ƘJ�����Y�� �@����̕č��̋��Z�����ǂނɂ́A�ЂƂ܂����Z���ǂ�������u�m�C�Y�v���痣��āA���̌o�ς̃f�[�^�ɖڂ������������ǂ��������B�M�҂����ڂ���ώ@�Ώۂ́A�C���t�����ƘJ�����Y���ł���B �@�C���t�����Ɋւ��ẮA�N���̎��_�ł́A���Ɨ��ƒ����E�����̕��̑��ւ������t�B���b�v�X�Ȑ��͔j�]�����A�Ƃ̌������D���ł���A�s��ɂ̓f�B�X�C���t���������ɋ��܂�ƌ����Ă����B���Ɨ���5�������������A�����㏸����2�����x�ɒ�������܂܂ł���A�Z�������s��ł�FRB���]�ށu�D�܂��������㏸���v�͓����B���o���Ȃ��A�Ƃ̌������吨�ł������B �@�����A1���̃R�APCE�f�t���[�^�[���O�N������1.7���㏸���Ė�3�N�Ԃ�̍������ɂȂ�A2�������̐������L�[�v���Ă���B2���̃R�ACPI�͑O����0.3���㏸�A�O�N������ł�2.3���̏㏸�ƂȂ�A���Z���`�����g���ς���Ă����B �@�C���t�����҂��㏸���ł���B10�N���́u�u���[�N�E�C�[�u���E���[�g�v�Ō���C���t�������Ғl��2�����{��1.2���䂩�猻�݂ł�1.6����ւƋ}�������Ă���B�j���[���[�N�A��̒����ɂ�����҂�1�N��̃C���t�����Ғl���㏸�ɓ]���Ă���B �@����͖{�i�I�ȕ����㏸�Ɍq����O���Ȃ̂��A�����͈ꎞ�I�ȗv���ɋ��錻�ۂȂ̂������ɂ߂邱�Ƃ́A���{�o�ςɂƂ��āu�h�b�g�E�v���b�g�v�̕��͂Ȃǂ���قǏd�v���B�ɘ_����A���̃|�C���g���č��̋��Z�������������E���A����h���~��120�~�ߕӂɖ߂�̂��A������100�~�Ɍ������~����Ɉڍs����̂��A�Ƃ���������ɂȂ�\��������B �@�Z�������s�����s�ꂪFRB�̗��グ���ʂ��ɂ��قǔ������Ă��Ȃ��̂́A�����w���̏㏸�͈ꎞ�I���ۂƔ��f���Ă��邩�炾�B�_���X�A��̒����ɋ���A�R�APCE�f�t���[�^�[�̏㏸���������Ă���͎̂�Ɉߗ��i���E�������v�A�����ԁA���i�Ƃ��������ڂł���B�܂��R�ACPI�Ɋւ��Ă��ƒ��ƈ�Õی��x�o�Ȃǂ̏㏸������ŁA�ǂ���̏㏸���ꎞ�I�Ȍ��ۂ��ƌ����Ă���B FRB�����ӂ��ׂ��͐������̓݉� �@�܂��A���グ�̑O�ɂ́u���ł��̒����㏸���v�Ƃ����傫�ȃn�[�h�����ނ����B2015�N�̕č��ɂ���������㏸����2.2���ł������B2���ɖ����Ȃ��C���t�������l����A�m���Ɏ��������͑����㏸���Ă��邪�A�����㏸����������C�z�͌����Ȃ��܂܂��B �@����ɁA�����╟�������̕��z������A�č��ƌv������قnjo�ϐ����̉��b���Ă��Ȃ����Ƃ��킩��BEconomic Policy Institute�̓��v�ɋ���A2007-2014�N�̊ԂŖL���ɂȂ����̂͏��10���̘J���҂Ɍ��肳��Ă����A�Ƃ����B �@�I���S����w�̃}�[�N�E�g�[�}�����́u���̘c�ȍ\���͌��݂��ς���Ă��Ȃ��v�Əq�ׁA�Ⴂ�p�[�Z���^�C���̘J���҂͍��ł������I�Ȓ����ቺ�╟�������팸�Ɍ������Ă���A�Əq�ׂāA�����㏸�̃g�����h��}������K�v���͑S���Ȃ��A��FRB�̗��グ�p����ᔻ���Ă���B �@�č��s��ł́A���R���Ɨ���5���O��ł͂Ȃ����܂�3�����x�ɒቺ���Ă���A�Ƃ������c�_����N���Ă���B�����_��FRB�����ӂ��ׂ��̓C���t�����̏㏸�ł͂Ȃ��������̓݉����A�Ƃ������w�E�͂��������Ō�����悤�ɂȂ����B �@�o�[�i���L�OFRB�c���ł������A���g�̃u���O�ŁuFRB�ɂ͂܂����킪�c���Ă���v�Ƃ��āA�č��ɓ��������\���͒Ⴂ�Ƃ��Ȃ�����A�}�C�i�X�����̐����I�ȗL������������Ă���̂������[���B���グ�ɗ����������Ă����������A��s���ɕs�����������n�߂Ă���̂�������Ȃ��B �@���̓C�G�����c�����A�O�q�����悤�ɗ��グ���j���p������Ƃ̎p�����������Ȃ�����A�C���t�����ɑ��ẮA��q�����n��A��ق�̔F���Ƃ͈�����l��������Ă���悤�Ɍ�����B12����3���̔������e�̗����́A�v�l��H�̑啝�C���f���Ă���Ǝv���邩�炾�B �@��̓I�ɂ́A���c���͍�N12�����_�́u2���Ƃ��������㏸�����Ă͂Ȃ�Ȃ��v�Ƃ����F������A���ł́u�ꎞ�I�ȖڕW�����͋��e������v�Ƃ̍l���ɕς��Ă����悤�Ɋ����Ă���B���������ł���A���̕ω��͒n��A��ق�́u�m�C�Y�v�ƈႢ�A�ɂ߂ċM�d�ȁu�V�O�i���v�ł���B�����Ă���������ɗ��グ���j�p���̕\�����s�����̂́A12���̗��グ�͎��s�������̂��A�Ɩ₢�l�߂���\�������������炾�낤�B ���E�I�ɓ��ł��ɂȂ�J�����Y�� �@���݂̕č��o�ϐ����͂ɂ��قǐ������Ȃ����Ƃ́A�l����A�Z����A�ݔ������A�f�Վ��x�����č����x�o�̂ǂ̍��ڂ�������������A�J�����Y���̒ቺ�Ƃ����ʂ̎��_���猩�Ă��AFRB���Ȃ����グ�p���ɂ������̂��A�s�v�c�Ɏv���Ă���B �@�J�����Y���̐L�т����ł��ɂȂ��Ă���̂͐��E�I�ȌX�����B1960-70��̍��x��������ɂ�8�����Ă������{�̐��l�͍��ł�1���ɖ����Ȃ������ɂ܂Œቺ���Ă��邪�A�o�ς̈ꋭ������ے�����č��ł��A��N��4�l�����ɂ͐L�ї���2.2���֒ቺ���A2016�N��ʂ��Ă�0.6���̏㏸���ɗ��܂��Ă���B �@�A�o�����͂̍����h�C�c���R��ł���B�����āA��i���̐�[�Z�p��e�Ղɓ��������郁���b�g�����锤�̐V�����ł��A�J�����Y���̐L�ї��͒�ʂŐ��ڂ��Ă���B�Z�p�J���̒��w�i�Ƃ��鐢�E�I�ȘJ�����Y���̒ቺ�́A����Љ�ɂ�����u�����̌��E�v���������Ă���̂��̂悤���B �@�������A����ɂ͔��_������BiPhone�̓o���3D�v�����^�[�̔����A�����̓O�[�O����SNS�̕��y�ȂǁA�l�X�̐�����L���ɂ��Ă������͑�R����B�܂�����A���E�I�Ȉ͌�̖��l�ł��闛��i��ł����������uAlphaGo�v�̂悤�Ȑl�H�m�\�ɑ�\�����21���I�̐V�Z�p�́A19���I��20���I�̋Z�p�J���Ɣ�ׂĂ����F�͂Ȃ������Ɍ�����BGDP�Ȃǂ̌o�ώw�W�́A����̂��������v�V�̉ʎ��f�o���Ă��Ȃ��A�Ƃ����咣������B �@������ʁAFRB��IMF�̌����ҁiDavid Byrne���AJohn Fernald���A�y��Marshall Reinsdorf���j�����\���������_���́u���̔��_�̍����͔����v�Ǝ咣���Ă���B�ނ�͖��`���Y�A�\�t�g�E�G�A�A�R���s���[�^�[�A����@�B�A�R�~���j�P�[�V�����E�c�[���ȂǁA�]����GDP�c������R��Ă����v�f��g�ݍ���Ŏ��ԓ�����̐��Y�̐L�ї����v�Z���Ȃ����Ă݂��Ƃ���A�]���̌v�����ʂƂ���قǑ傫�ȈႢ�͂Ȃ������A�ƌ��_�t���Ă���B �����͋����̑j�Q�ƒ���� �@�ł͂Ȃ��A�J�����Y�����㏸�����ᐬ���������Ă���̂��낤���BMIT�̌����҂�́A����15�N�ԂŐV����Ƃ̐����E�g��̑��x��20���I�㔼�Ɣ�ׂđ啝�ɓ݉����Ă��邱�Ƃ𗝗R�ɋ����Ă���B���̔w�i�ɂ́A�����ӗ~�̊��Ɍ����鋣���ӎ��̒ቺ������A�Ƃ����B�č��ł͍����̋K�������ɂ����ċ��Z�A�w���X�P�A�A�ی��A�ʐM�A���w�A���݂ȂǗl�X�ȕ���ŋ������j�Q����Ă���A���ꂪ���Y���ቺ�̈���ɂȂ��Ă���A�Ƃ̎w�E������B �@����ɒ��ڂ����̂́A�ᐶ�Y���ƒ�����̑��ւ��B�]���A�ᐶ�Y����������̌������ƌ����Ă������A�t�ɂ��̌��ʂł���\�����w�E����Ă���A�Ɖp�G�R�m�~�X�g���͏q�ׂĂ���B�Ⴆ���Z��@��̕č��ł͈����ȘJ���҂��������݂������ƂŁA��Ƃ̓��{�b�g��\�t�g�E�G�A�ւ̓�����}�����A������J���҂̌ٗp�ɋ������I�ȗ��v�m�ۂɑ������B�����Ȃǂł��A������\�����Œ艻����邱�ƂŐ��Y���̒ቺ������������X�����o�Ă���̂�������Ȃ��B �@���̈��z��f���낤�ƁA���{��[�����ł̓}�C�i�X�����܂œ����������A���ʂ͖R�������낤�B�č��͋������퉻�Ɍ����đǂ�������A�ǂ���炻��ّ͐��Ȕ��f�ł������悤�Ɍ�����B�s��ɂ́A12���̗��グ�����E�I�Ȏ��{�̗����ς��ċ��Z�s��̕s���肳�������A�č��o�ςɂ����Ǝ����I�Ȉ��e����^���Ă��܂����̂��A�Ƃ����������炠��B �@�C�G�����c�������グ�H���̊Ŕ����낷�̂͗e�Ղł͂Ȃ����A�C�O�v���𗝗R�ɂ��āu�]���v����\���͏\������B���肵�Ă���悤�Ɍ����钆���́A���ǂ��ʼn����킩��Ȃ��G���W�����������s�@�̂悤�Ȃ��̂ł���A�����p����EU���E���X�N������鉢�B�́A�ړI�n���������Y���D�̔@���ł���B �@���ɓ��c�������グ�H���������ւ̕z��ł��n�߂�A����̓h���̏㏸�G���W���̒�~���Ӗ�����B������\�z����͓̂�����A�Ă���H�Ɍ����ăh���~��100�~����ɒ��ʂ���\���������Ɍ����Ă����悤�Ɏv����B ���̗��s��́u�w���R�v�^�[�E�}�l�[�v�H �@���{�ł����Z����̌��E�_���嗬�ɂȂ����A���{�͍����������������K�v�ɔ����Ă����B����ő��ʼn����͂��͂����H���ł���A�A�x�m�~�N�X���s�_�ɑR���ׂ����{����\�Z�ȂǂɈ�����ݏo���\��������B�����A��_�ȍ��芷����Ȃǂ�Ȃ������o���̈З͂͌���I���낤�B �@�c���i�͏����u�w���R�v�^�[�E�}�l�[�v���B����̓n�C�p�[�E�C���t���������ւ��肾�Ƃ��ĕ������߂��Ă������A��������Ă��C���t���ɂȂ�Ȃ�����A�P���͕ʂƂ��āA���{�E���₪�o�ϐ���ւ̔ᔻ�����킷���߂ɍ̂蓾����i����H�j�́A���炭���ꂵ���Ȃ��B �@���݁A���Z�s��̗��s��Ƃ����u�}�C�i�X�����v�Ɓu�t�B���e�b�N�v�����A�N���ɗ��s���܂����܂鍠�ɂ́A�����������̂��āu�w���R�v�^�[�E�}�l�[�v�����{���̃��f�B�A��Ȋ����Ă��邩������Ȃ��B ���̃R�����ɂ���

�q�s�N�s�̐��E���Z���] ���{�A�����Đ��E�̋��Z��ǂ݉����R�����B�M�҂͂�������Z���i�̐�삯�ł���f���o�e�B�u�Y�̓��{�����ƁA���E�ł̎s����ɂ��ǂŏ��̐���̓��{�l�B2008�N7���ɏo�ł����w������s�o�u���̏I���@�T�u�v���C�����̃��J�j�Y���x�ŁA�T�u�v���C�����[������\�������B���������łȂ��A����������M�҂Ȃ�ł͂̋��Z���]�B

http://business.nikkeibp.co.jp/atcl/opinion/15/230160/032900011/?ST=print 2016�N4��1���@���� �o [���Z���T�[�`��\�������]

����̃C���t��2���ڕW��

�������I�ڕW�ɃV�t�g���ׂ��� �Q�c�@�\�Z�ψ���ŁA�}�C�i�X��������̌��ʂɂ��ē��ق�����{��s�̍��c���F����

Photo:REUTERS/�A�t��

?���c���F���ق��͂��߂Ƃ�����{��s�����́A�}�C�i�X��������͓��{�o�ςɂƂ��ėL���ł���A���̋������������������\�������邱�Ƃ��ŋ߂��т��ю������Ă���B ?3���̋��Z�����œ���́A�i�C���f�������C�������B����A3���̕ĘA�M���J�s��ψ���iFOMC�j�ŕĘA�M�������x������i�e�q�a�j�́A������A�ߓx�ȃh������������M���s���Ȃ���A�������Ɨ��グ��i�߂���j���������B�ߋ�3�N�Ԃ̂e�q�a�́A����≢�B������s�i�d�b�a�j�̋��Z�ɘa�Ńh�������N���Ă����ւ������������A�l�q���ς���Ă��Ă���B ?����Ƃ��Ă͉~�����i��ŃC���t���ڕW�B��������ɉ����Ȃ邱�Ƃ͔����������낤�B�ŋ߂͐l�X�̃C���t���\�z���ア�B�}�C�i�X�����̈�i�̈����������܂ޒlj��ɘa��̃^�C�~���O�����͈ӎ����n�߂Ă���悤���B ?�Ƃ͂����A�}�C�i�X��������ɑ��č����͌x���S������Ă���B�o�σf�[�^��͂���|����i�E�L���X�g���ŋߎ��{����1.2���l��ΏۂƂ����A���P�[�g�ɂ��ƁA�}�C�i�X����������u���ɖ]�܂����v�u�]�܂����v�Ɠ������l�͌v17���ɂƂǂ܂����B����A�u���]�܂����Ȃ��v�u�]�܂����Ȃ��v�͌v83���������B ?����͓�����ɂ����2���̃C���t���ڕW�𑁊��ɒB�����邱�Ƃ�_���Ă���B�����A���̖ڕW���̂̕]�����F�����Ȃ��B ?�O�f�����ɂ��ƁA����̕����ڕW�ɂ��āA�u���ɖ]�܂����v�u�]�܂����v�Ɠ������l�́A1�N�O�͌v32�������������N��29�����B�t�Ɂu���]�܂����Ȃ��v�u�]�܂����Ȃ��v�Ɠ������l�́A�v67������71���֑������i���Ѓ}���X���[���|�[�g3�����A�n�ӓw�E������w��w�@�����̃��|�[�g���j�B ?�Ƃ���ŁA���{�E����͊�Ƃ̒��グ�y�[�X�̒ᒲ���ɂ��痧���Ă��邪�A�o�c�҂����łȂ��J���g�����������ܗ�̓��{�o�ςɎ��M�����ĂȂ��̂�����Ƃ�����B���Ђ̑ΊO�����͂ɕs���������Ă����Ƃ����Ȃ��Ȃ��B ?��\�Ⴊ�A�{��12��26���E1��2���������̎����^�]�Ɋւ���Βk�L���ɍڂ��Ă����B��c�Ǖ㎁�����{�̓d�@�Y�Ƃ����ނ��Ă����ߒ���{�ɂ܂Ƃ߂��Ƃ���A�u���͓d�@��莩���ԋƊE�Ŕ������傫�������v�������B�u���ɑ_����͓̂��{�̎����ԎY�Ƃ��Ɓv�B ?���̓��{�Ŏ����̐�s���̏��������Ɏ��M������l�͂��������Ȃ��B����Ȓ��ŁA���������N2�����オ��o�ς𑁊��Ɏ�������Ɠ��₪�ӋC����ł��A�|�W�e�B�u�ȐS�����ʂ͐��݂ɂ����B ?3��14���ɕM�҂��Q�������쑺������������Ấu���Z�s��p�l���v�ŁA���O�i���Z�@�֊W�ҁA�@�֓����ƁA�����ғ��j�ւ̃A���P�[�g���s��ꂽ�B�u2���̃C���t���ڕW�����͂ǂ����ׂ����v�Ƃ�������ɑ��āA�u�����܂ő����ɒB�����ׂ��v�Ɠ������l�͂킸��5���B����ŁA�u�������I�ڕW�ɕς���ׂ��v��37���A�u�ڕW���̂��������ׂ��v��58���������B ?��������ȖڕW��Nj�������Z������p���N�������邱�Ƃ��l������ƁA�ڕW�������͐��_�Ƃ�����B�����A���₪�C���t���ڕW��1���ɉ����A���Ă�2���̂܂܂��ƌ������~����������B ?���ĉ����ڕW����Ă�1���ɉ�����\���͌��݂قƂ�ǂȂ������ɁA�����Ή��Ƃ��ẮA�C���t���ڕW���u�������I�ڕW�v�ւƏ��X�ɂ���ւ��A���{��Ƃ��C�m�x�[�V�������N��������Â������������ƃT�|�[�g���Ă��������Ȃ��悤�Ɏv����B �i���Z���T�[�`��\������В�?���� �o�j http://diamond.jp/articles/-/88611

�g����ێ��h���ň��̑I���ł���

�y��1��z 2016�N4��1���@��x���G

�����Č��ɏ��ɓI�Ȑ����ƌ��ݐ���̏d��

�������S���ɏ��ɓI�ȃA�x�m�~�N�X�̂��ƁA����ł͍ĉ����̌��ʂ����Z���ƂȂ��Ă����B����ł��肫�Ƃ͌���Ȃ����A�������S�����̂��̂�摗�邱�ƂŎႢ����⏫������ɕ��S��������\�������낻��{�C�ŕς���ׂ��s�����N�����ׂ��ł͂Ȃ����낤���B�{�A�ڂł́A�����w�̑��l�҂ł����x���G�E������w���_�������`���������S���Ɍ�������̍���������Љ�Ă����B

?����ł����鐭�肪�������Ă���B ?���{�����͏���ł̈����グ�ɏ��ɓI�ł���B2015�N10���ɗ\�肳��Ă���10���ւ̐ŗ������グ�́A�u�M��₤�v�Ƌ����ȉ��U���I�������{���āA2017�N�S���܂Ő摗�肵���B ?�����͗��N�ɔ��������ł��u���[�}���V���b�N���k�Ћ��̐��E�o�ς̎��k���N���Ȃ���v�Ƃ����s���Ăȗ��ۏ�����t����ȂǁA�y�э��ɂȂ��Ă����̂��M����B���{�Ɛ����[�����́u����ŗ��������グ�ĐŎ����オ��Ȃ���Ό����q���Ȃ��v�Ƃ���������Ă������A������������ŗ����グ�邱�Ƃŏ���Ŏ�������ȂǂƂ������Ƃ͂��蓾�Ȃ��B ?�������̌����錾���ɁA��قǏ���ŗ����グ�����Ȃ��̂��A�Ɗ����肽���Ȃ�B���œ������Ƃ����ϑ����ꉞ�͔ے肵�Ă݂��邪�A�z�ʒʂ���Ȃ��̂����{�����ł���B ?������ɂ��Ă��A���Ŏ��ɓ�������y���ŗ��Ȃǂ��܂߂��������Ԃ�A7���ɎQ�c�@�c���I�������{����邱�ƂȂǂ����Ă���A���̑O�܂łɑ��ł��ۂ��̌��_��������邾�낤�B ?���͌����āA����ő��ł��肫�Ǝ咣�������킯�ł͂Ȃ��B�����A���z�̍��c��������A�Љ�ۏ���v�̑��傪�������Ȃ��킪���̌��������������Ă���ƁA�Ώo�팸�ƂƂ���10�����x�̏���ŗ������グ�͔������܂��B ?���ɏ���ő��ł��ēx�扄������Ƃ��āA�P�N�̉����ł��A2020�N�Ɋ�b�I�������x���ύt������������S���v�悻�̂��̂��������K�v���o�Ă���B����ŗ��̈����グ�́A�����Č��ɑ���{�C�x�������ꗢ�˂ł͂Ȃ����낤���B�����Č���扄������A���ܐ����Ă��錻�ݐ���͏����邪���㐶�܂�Ă��鏫������͑傫�ȕ��S����B�Č��^�C�~���O�͐���Ԋi���ɒ������Ă���_��Y��Ă͂Ȃ�Ȃ��B �ʓI�ȍΏo�����v�����ł́A���͂���E ?�ł͍����Č��𒅎��ɐi�߂邤���ŁA�ʓI�ȍΏo�����v�ȊO�ɂ͉������ׂ����B ?���Ƃ��A�����^�c�̐��ƂȂ��Ă���Љ�ۏ��p�̌������͋}���ł���B�����̎�҂������̔N�z�w�ւ̋��t���x���錻�s�̕��ە�������������A����ԕs��������������Ȃ��B���̐e�q�ԂŔN�����Ô���܂��Ȃ��l����̐ϗ������ւ̈ڍs���������ׂ��ł͂Ȃ����낤���B ?�܂��A���̂悤�ɎЉ�ۏᐧ�x�{���v����ɂ́A��R���͂ƂȂ鍂��҂��ߓx�ɐ����͂������s�I�����x�̉��v���K�{�ł���B�N����̑I�D�������ɔ��f����鐢��ʑI����̓�����I�����N��̈��������ȂǁA�]���̖�D��ɂƂǂ܂�Ȃ��V���Ȏd�g�݂��K�v�ł���B ?�����^�c�͐����̏�ňӎv���肳���B�킪���̍��������������̂́A�������Ⴂ����⏫������̗��Q�����������A���̏ꂵ�̂��Ő�������Ă������߂ł���B�{�A�ڂł͎���ȍ~�A�����Ԏ�������Ԋi������������\�����ӂ܂��A��������邽�߂̔N���E��Ð��x���v��A���̉��v���\�ɂ���I�����x���v�ɂ��Ď��Ă��Љ�Ă����B ?���v�̒ɂ݂��ÎĂł����{���v�����{�ł��邩�ǂ����A����ꌻ�ݐ���̗ǐS������Ă���B

http://diamond.jp/articles/-/88824

�@

�m�x�O�ׁi�ߑO�j�F�h���������a��A�ٗp���v�ŗ��グ�ϑ����܂�

Taylor Hall�ARachel Evans

2016�N4��1�� 21:53 JST

�P���ߑO�̃j���[���[�N�O���ב֎s��ł̓h�������������k���B�R���̕Čٗp�҂̐L�т��s��\�z������A���グ�̍��������܂�Ǝ~�߂�ꂽ�B

�@�@�R���̔�_�ƕ���ٗp�Ґ���21��5000�l���B�u���[���o�[�O���܂Ƃ߂��G�R�m�~�X�g�\�z�̒����l��20��5000�l���������B

�@�@�j���[���[�N���ԌߑO�W��32�����݁A�h���͑��[���őO����0.3�����̂P���[����1.1409�h���B�ꎞ��0.5�����������ʂ��������B

����FDollar Pares Drop as Jobs Report Boosts Outlook for Higher Rates�i�����j

https://www.bloomberg.co.jp/news/articles/2016-04-01/O4YGUI6KLVR601

�R���̕Čٗp�ҁF21.5���l���A�������L�т�|���Ɨ��͂T���ɏ㏸

Victoria Stilwell

2016�N4��1�� 23:38 JST

�č��ł͂R���Ɍٗp�Ґ����������A�������������B

�@�@�ĘJ���Ȃ��P�����\�����R���̔�_�ƕ���ٗp�Ґ��i���Ə������A�G�ߒ����ς݁j�͑O����21��5000�l���B�u���[���o�[�O���܂Ƃ߂��G�R�m�~�X�g�\�z�̒����l��20��5000�l���������B�O����24��5000�l���i����l24��2000�l���j�ɏC�����ꂽ�B

�@�@�R���̕��ώ����͑O����0.3�����ƂȂ����B�O���̓}�C�i�X0.1���������B�O�N������ł�2.3�����B

�@�@����ʼnƌv�����Ɋ�Â��R���̎��Ɨ��͂T���ƁA�O����4.9������㏸�B�J���͐l���ɕ��A�����l�����������Ƃ��w�i�ɂ���B

�@�@�W�F�t���[�Y�̃`�[�t���Z�G�R�m�~�X�g�A�E�H�[�h�E�}�b�J�[�V�[���́u�������ǖʂ������炩���������A�����̌ٗp�ݏo�������Ă���v�Ǝw�E�B�u����Ҏ哱�̌o�ςł́A���������ɂ�萳���������ɐi�ݑ����邱�Ƃ��ł���v�Ɖ������B �@�@�ٗp�Ґ����Ǝ�ʂɌ���ƁA���Ƃ��R��7000�l���ƂR�J���Ԃ�̑啝�ȐL�сB�C�������߂��������Ƃ��e�������\��������B����Ő����Ƃ͂Q��9000�l���������B

�@�@�J���͐l���ւ̕��A�ɂ��ďڍׂ�����ƁA�ꕔ�̓p�[�g�^�C���̐E���������Ȃ��������Ƃ�������B�o�ϓI���R����p�[�g�^�C���ŋΖ����Ă���l��13��5000�l������612���l�ƁA��N�W���ȗ��̍������B

�@�@����ɂ��A�o�ψ����Ńp�[�g�^�C���A�J��]�V�Ȃ�����Ă���J���҂�E�T����������߂��l�Ȃǂ��܂ލL�`�̎��Ɨ���9.8���ƁA�O����9.7������㏸�����B

�@�@�J���Q������63���ɏ㏸���A2014�N�R���ȗ��̍������ƂȂ����B�@�@

�@�@���ԕ���̏T���ϘJ�����Ԃ͑O������ς�炸��34.4���Ԃ������B

�@�@���v�̏ڍׂ͕\���������������B

����FPayrolls in U.S. Increased 215,000 in March as Wages Picked Up�i�����j

https://www.bloomberg.co.jp/news/articles/2016-04-01/O4YJ8SSYF01Y01

Business | 2016�N 04�� 1�� 23:14 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

3���Čٗp21.5���l���A�����v���X��

�m���V���g���@�P���@���C�^�[�n - �ĘJ���Ȃ����\�����R���̕Čٗp���v�͔�_�ƕ���ٗp�Ґ����Q�P���T�O�O�O�l���ƂȂ�A�\�z�̂Q�O���T�O�O�O�l���������������B���ԓ�����������O����O�D�R�����ƁA�v���X�ɓ]�����B �J���s�ꂪ�ꌘ�����ڂ��Ă��邱�ƂŁA�A�M����������i�e�q�a�j���ɂ₩�ȗ��グ�����{�ł���\�������邱�Ƃ������ꂽ�B �P���ƂQ�����͂P�O�O�O�l�����C�����ꂽ�B ���Ɨ��͂T�D�O���ƁA�W�N�Ԃ�̒ᐅ���������O���̂S�D�X�����爫���������̂́A�J���Q�����̏㏸�f���Ă���A�S��������ƂȂ�B�s��\�z�͂S�D�X���������B �J���Q�����͂U�R���ƁA�O���̂U�Q�D�X������㏸���A�Q�O�P�S�N�R���ȗ��̍������ƂȂ����B ���ԓ���������͑O����O�D�R���A�O�N������Q�D�R�����ꂼ�ꑝ�������B�G�R�m�~�X�g�ɂ��ƁA�C���t�������e�q�a�̖ڕW�ł���Q���ɓ��B����ɂ́A���ԓ�����������R���R�D�T���̐L�тƂȂ�K�v������B �R���̌ٗp�͕��L���Ǝ�ő����������̂́A�����Ƃ͂Q���X�O�O�O�l�������A�Q�O�O�X�N�P�Q���ȗ��̑啝���ƂȂ����B�����ƕ���ň��艻�̒������݂��钆�ł̌����ƂȂ����B �z�Ƃ͂P���Q�O�O�O�l���B�s�[�N�������Q�O�P�S�N�X���ȍ~�A�P�W���T�O�O�O�l�̌ٗp�������Ă���B ���݂͂X�J���A���ő������A�R���V�O�O�O�l���B�������S���V�V�O�O�l���ƍD���B ���{�͂Q���l��������

http://jp.reuters.com/article/us-jobless-mar-idJPKCN0WY4V4

�~���́u�����߂��v���x������|����ɂ͋t�炤��

Luke Kawa

2016�N4��1�� 16:05 JST �~�͍��N�ɓ����Ă��炱��܂łɃh���ɑ��V���߂��㏸�����B�������\�V�G�e�E�W�F�l�����̃X�g���e�W�X�g�A�L�b�g�E�W���b�N�X���ɂ��A�S�|�U���i��Q�l�����j�̃e�[�}�̈�́u�~���̊����߂��v���B

�@�@�����͉~�̑h���㏸�̉ߒ��œ��@�Ƃ������傫�ȉ~���������|�W�V������ςݏグ�Ă������Ƃ�F�����Ă��邪�A����������{�Ɋւ���،������̐����ɒ��ڂ��A�����̗��ꂪ�~���̕����Ɍ����Ă��Ȃ��Ǝw�E����B�O���l�ɂ����{�̊��E���ւ̓����������ƂȂ����œ��{�̓����Ƃ͋}�s�b�`�ŊO�������Ă���Ƃ����B

�@�@��T�͓��{�̍��Ɗ��̊O���l�ɂ�锄��z����2008�N�ȗ��ōő�ƂȂ�A���{�̓����Ƃɂ��ߋ��S�T�Ԃ̊O�����z���͏��Ȃ��Ƃ�2000�N�ȗ��ōő傾�����Ɠ����͐����B�u���@�Ƃɂ��~�����O�����{���o�E���h���̑Ή~������������ɕۂ��Ă���Ƃ���A�ǂ���̗͂��Ō�ɏ��\�������������ɂ͊m�M������v�Əq�ׂ��B

����FThere�fs a Big Reason to Watch Out for the �fUnwinding of Yen Strength�f�i�����j

https://www.bloomberg.co.jp/news/articles/2016-04-01/O4XYM0SYF01X01

Column | 2016�N 04�� 1�� 17:02 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X

�R�����F�~���̃Q�^�E�������{��ƁA�����͊C�O��������̍\�}��

�c�� ��F �m�����@�P���@���C�^�[�n - �~���̃Q�^��E�������{��Ƃ̋ƐтƊ����͂ǂ��Ȃ�̂������B�R������Z�ς̑��ƁE�����Ƃ̑z��בփ��[�g���P�P�V�~��ƂȂ����̂����āA�����̎s��W�҂͂���ȘA�z�������̂ł͂Ȃ����B�ĘA�M����������i�e�q�a�j���ɂ₩�ȗ��グ���u�����A�h�����^�~���i�s�̃n�[�h���͏オ���Ă���B�����A�~���ˑ��̊�Ƃ����������ꍇ�A���N�̓��o����.N225�͊C�O�����ɐU�炳��A�l���̑傫�ȓW�J�ɂȂ�Ɨ\�z����B �����{��Ƃ̑z�背�[�g�A�P�P�V�~��̈Ӗ��� �R���Z�ςŎ����ꂽ�z�背�[�g�P�P�V�D�S�U�~�́A�P���̓����s��Ŏ������Ă���P�P�Q�~�O������T�~�����~���ƂȂ��Ă��鐅�����B ��N�O���̂悤�ɁA���ċ������̊g����ޗ��Ƀh���^�~JPY=EBS���~�������ɓ����A�A�o��Ƃ𒆐S�Ɉב֍��v�Ŏ��v�������グ���A���v����ێ��ł����Ƃ������邾�낤�B �������A�����̊O�s������Ă���ƁA���̃V�i���I�̎������Ɂu���M���v���_�ł��Ă���悤�Ɍ����ĂȂ�Ȃ��B �ő�̗v���́A�e�q�a�̋��Z����X�^���X���B�C�G�����c���͂R���Q�X���̍u���Łu����������T�d�ɐi�߂邱�Ƃ��Ó����ƍl����v�Ɩ����B�ꕔ�Ŏ咣����Ă���N���R��̗��グ�H���Ƃ͖��m�ɋ�����u�����B �m�x�A��̃_�h���[���ق��R���R�P���A�C�G�����c���̗��グ�Ɋւ���X�^���X�Ɏ^������Ƃ̌������������B �s��ł́A�S�����グ�̉\���ቺ���w�E����Ă��邾���łȂ��A�ꕔ�ł͂U�A�V���̗��グ�\���̌�ނ����킳����A�h���ɉ������͂��������Ă���B �܂��A�ꕔ�̂e�d�c�E�I�b�`���[�̒��ɂ́A���������C�G�����c����̔����̔w�i�ɂ́A�h�����i�W�ɂ�鍑�������Y�i�f�c�o�j���������ʂւ̌��O������Ƃ��������������₩��Ă���B �u������藘�グ�v�Ɣ��M���邱�ƂŁA�ߓx�̃h�������͂�������A�K�x�Ȑ����ƕ����㏸�A���グ���ǂ���B��������_�������鄟���Ƃ̌������B ���̂��ߎs��ɂ̓h���̏�l�����ʂ͏d���Ȃ�Ɨ\�z���鐺���N�������������Ă���A�h���^�~�̂P�P�S�~�����h���������ɂ́A�h���̖߂蔄�蒍��������ł���Ƃ����B ���ɂP�P�Q�~�O��̐���������������悤�Ȃ�A�P�P�V�~�̑z�背�[�g��g��ł����ƂɂƂ��āA���v�v�����Ȃ��Ȃ邾���łȂ��A���v�v�����������邱�ƂɂȂ肩�˂Ȃ��B ���~���ˑ��Ɨ��v��]���� ������u�~���̃Q�^�v��E���ł��A���v����ێ��ł����Ƃ��ǂ̒��x�̊����ő��݂���̂������B���N�́A���{��Ƃ̎��͂��������N�ɂȂ邾�낤�B �����A���v��]�����ߋ��ō��̂R�T�T���~�����ߍ��݁A�x�[�X�A�b�v���͍�N������錻��������ɂ��A���{��Ƃ��Ǝ��̐헪�����肵�A���̉��ŐϋɓI�Ƀ��X�N������ď��������������ݔ������ɒ��͂��Ă���Ƃ͎v���Ȃ��B ���̎��̌������������Ȃ�A�O�N�Ɍv�サ���ב֍��v���̗��v���Ȃ��Ȃ��āA�O�N�䌸�v�ƂȂ��Ƃ��A���Ȃ�̊����ɂȂ邾�낤�B �����A�Y�����̑��Y����Ɍ�������c���������A�������i���P�o�����S�O�h���䂩�珙�X�ɒl�オ�肵�A���X�N�I�t�S�������É����Ă����A�Čo�ς̐����g�����h���N�������A�e�q�a���U���ɗ��グ�����f���Ă��A�傫�Ȋ���������������A���E�I�Ȋ����V�i���I����������\��������B ���̃P�[�X�ł́A�W���W���ƃh�����^�~�����i�݁A������Ƃ̑z�背�[�g�P�P�V�~����ĉ~�����i�ނ�������Ȃ��B���̌��ʁA�ב֍����̃��X�N�͑啝�ɒቺ���A���v��Ƃ̊����������邱�Ƃ��\�z�����B �����X�N���f����ő傫���U������ ���������_�ɂ��Č�����ς��Ę��Ղ���A���{��Ƃ̎��v�͊C�O�o�ς̓����ɂ���āA�傫���U���\���ɒ��ʂ��Ă���ƌ�����̂ł͂Ȃ����B ���X�N�I���S���̐���オ��ŁA���o���ς��Q���~�O��܂ŏ㏸����\�����������ŁA�e�q�a�̗��グ�����ʂȂ��Ƃ����W�J�ɂȂ�A�~���i�W�łP���S�O�O�O�~�ߕӂ܂ő啝��������\�����[���ł͂Ȃ��B �ŋ߂̓d�@�ƊE�ɂ����閼���Ƃ̒���������ɂ��A�헪�I�ȓ�����ӂ�����Ƃɖ����͂Ȃ��Ƃ̎v�����[���Ȃ�B �ϋɓI�ȓ����ɂ���āA���ۋ����͂��Ă����o�c���j���f���Ă����ƂȂ�A�בւ̐U���ŐԎ��ɂȂ�����A�����ɂȂ����肷��悤�ȁu�u�����R���ہv�ɒ��ʂ��郊�X�N�́A�啝�ɒቺ���邾�낤�B �Q���Q�X���̃R�����ł��w�E�������A��ƌo�c�҂̗E�C����s�����A���{�o�ς̖������J���Ă������ƂɂȂ�B�u�~���̃Q�^�v�𗚂��Ă��邾���ł́A����ɑ�����������ڂ��Ȃ����ƂɂȂ�̂ł͂Ȃ����B

http://jp.reuters.com/article/tamaki-c-idJPKCN0WY3WF

Business | 2016�N 04�� 1�� 12:00 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�u����t���g��ł���v���s���œ���فA�E�f�t����������

�m�����@�P���@���C�^�[�n - ����̍��c���F���ق͂P���̓��s���Łu���{�o�ς����S�Ȕ��W�𐋂��邱�Ƃ�S����肢�A����t�̎��g�݂����Ă���v�Ƌ����B�V���s���ɑ��āA�P�j��含�����ƁA�Q�j���_�Ǝ��H�̗��ʂ�厖�ɂ��邱�ƁA�R�j�����̍l�����������莝���Ƅ����̐S�\�����������B ���g�̌o����U��Ԃ�u�Œ葊�ꐧ�̎���Ɂw�ϓ����ꐧ���]�܂����x�Ƃ̘_�������M�A����ɐ�삯�ăC���t���ڕW�̘_�l����e�����v�Ɣ�I�����B �P�R�N�R���ɏA�C�������c���ق́A�ߋ��R��̓��s���ł́u�킪���̃f�t���́A���E�I�ɂ�����߂Ĉٗ�B����͂���ɉʊ��ɗ����������čs���Ȃ���Ȃ�Ȃ��v�Ȃǂƞ������Ă������A����͒E�f�t�����������������͂Ȃ������B ���̑���A���Z�p�Ƌ��Z�̗Z���ɂ��t�B���e�b�N��A�}�C�i�X��������A���ۋ��Z�K���A���σV�X�e���Ȃǂ̕���ɐG�ꂽ�B (�|�{�\��)

http://jp.reuters.com/article/boj-commancingdate-idJPKCN0WY3CR

Business | 2016�N 04�� 1�� 12:09 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�C�O�����E�~���Ŋ�Ƃ̌i���������A3������Z�ρ@�s��ɐ������

�m�����@�P���@���C�^�[�n - ���₪�P�����\�����R���S����ƒZ���o�ϊϑ������i�Z�ρj�́A���ƁA������Ƃ̋Ƌ����f�c�h��������Ĉ������A�������͂��߂Ƃ����V�����o�ς̌�����~���i�s�Ȃǂ̉e�����\�ꂽ�B����A��Ǝ��v�����������ێ����钆�Őݔ������v��͂������肵�����e�ƂȂ������A�s��ɂ͋��Z�E��������ւ̊��҂����܂����B �Ƌ����f�c�h�͑��ƁE�����Ƃ��v���X�U�A�����Ƃ��v���X�Q�Q�ƂȂ�A�O��P�Q���������炼�ꂼ��U�|�C���g�A�R�|�C���g�̈����ƂȂ����B������Ƃ������ƁA���ƂƂ��Ɉ����B���Ƃƒ�����Ƃ̐����ƁE���Ƃ�������Ĉ�������̂́A����ŗ������グ��̂Q�O�P�S�N�U�������ȗ��ƂȂ�B �������͂��߂Ƃ����V�����o�ς̌������������A�N�����ȍ~�̍��ۋ��Z�s��̕s���艻�Ŋ����E�~�����i�ނȂ��A���ƁE�����Ƃł͗A�o�֘A��Ƃ𒆐S�ɐT�d�Ȍ��������܂��Ă���B �C�O�ł̐����i�������f�c�h�i���v���߄��������߁j�̓}�C�i�X�P�P�ƑO��Q�|�C���g�����B�C�O���v�����ނ��钆�ŁA�P�T�N�x�̗A�o�̔��㍂�v��������C�����ꂽ�B�P�U�N�x�̑z��בփ��[�g�͂P�h���P�P�V�D�S�U�~�B�����̂P�P�Q�~�䂩��͉~�������ɑz�肳��Ă���A����̊�Ǝ��v�����U�ꂳ����\��������B �D���ȓ����Ɏx�����Ă������Ƃ����Ƃ̋Ƌ����f�c�h���U�l�����Ԃ�Ɉ��������B�ɘa�I�ȋ��Z����w�i�Ɍ��݁E�s���Y���D���ŁA���ޗ����i�̉����ɔ����R�X�g�������������x���ޗ��ɂȂ��Ă��邪�A�K���O���l�ɂ��C���o�E���h����̑����݉����オ��Ɍ�����l����Ȃǂ���ƐS����T�d�������Ă���ʂ�����B ����A���ޗ����i�̒���ɔ����R�X�g��������A��Ǝ��v�͈����������������ێ����Ă���B�P�T�N�x�̔��㍂�o�험�v���̌v��͑��ƁE�S�Y�ƂőO�N��U�D�O�W���|�C���g���A�S�K�́E�S�Y�Ƃł����S�D�W�V���|�C���g���ƂR�������ł͉ߋ��ō����X�V�����B �D���Ȋ�Ǝ��v��w�i�ɐݔ������v��͂�������B���ƁE�S�Y�Ƃ̂P�T�N�x�v��͏����̉����C���ƂȂ������̂́A���X�D�W�����ƂO�U�N�x�ȗ��̍������ێ��B�P�U�N�x�v������O�D�X�����Ɖߋ��̕��ϕ��݂̃X�^�[�g�������܂�Ă���B �s��ł́A�R���Z�ς����O�̗\�z�����ア���e�ƂȂ������ƂɎ��]�����o�Ă���B �j�b�Z�C��b�������E�V�j�A�G�R�m�~�X�g�̏�썄�u���́u���������s��̃Z���`�����g�������A����̍����o�������̒lj��ɘa�𑣂��\��������v�Ƃ��A���Z����ɂ��āu�lj��ɘa�̃��[���V�i���I�͂V���Ƃ݂Ă��邪�A�d�s�e�i�����M���j�̔�������z�̊g�傾���Ȃ�S�������邩������Ȃ��v�Ƃ̌����������Ă���B (�ɓ����v)

http://jp.reuters.com/article/tankan-mar-worsen-idJPKCN0WY3DF?sp=true

News | 2016�N 04�� 1�� 16:23 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X

���T�̃h���^�~�͉��l�ւ̌x���K�v�A�����Ȃ�~������

�m�����@�P���@���C�^�[�n - ���T�̊O�s��ŁA�h���^�~�̓����W�p������{���Ƃ��A�������ւ̌x�����K�v�Ƃ����B�č��̑����lj����グ�ϑ�����ނ��A�č��T�C�h����̃h�������v���Ɋ��҂ł��Ȃ��Ȃ��Ă���B����A�������\�z�ȏ�ɉ�����ȂLj������ꂪ�������ꍇ�́A���X�N����̉~���������܂肻�����Ƃ����B �\�z�����W�̓h���P�P�P�D�O�O�\�P�P�S�D�O�O�~�A���[���P�D�P�Q�O�O�\�P�D�P�T�O�O�h���B ��T�͕����̕ĘA�M����������i�e�q�a�j��������^�J�h�I�Ȕ��������������B�č��̑������グ���҂��ɂ킩�ɍ��܂������A���T�A�C�G�����e�q�a�c�����\�z�ȏ�ɐT�d�Ȏp�������������ƂŁA�S���̗��グ���҂͈�C�ɂ��ڂB ���̂��߁A���傤�̕ĂR���ٗp���v���ǂ������ɂȂ����ꍇ�ł��A�S���̗��グ���҂͍ĔR�����A�h���̋����T�|�[�g�ɂ͂Ȃ�ɂ����Ƃ݂��Ă���B�u�ٗp���v��̕Ăh�r�l�����ƌi�C�w�����ǂ���P�P�R�~��ɉ�A����\���͂��邪�A�P�P�S�~���Ă����͓̂���̂ł͂Ȃ����v�i�������Z�@�ցj�Ƃ̌������o�Ă���B ���A�o��ƂɋƐщ��U�ꌜ�O�� �P�����\���ꂽ�R������Z�ςɂ��ƁA���ƁA������Ƃ̋Ƌ����f�c�h��������Ĉ����B�Q�O�P�U�N�x�̑��ƁE�����Ƃ̑z��בփ��[�g�͂P�h�����P�P�V�D�S�U�~�ƁA�����ɔ�ׂĂT�~�߂��~�������ƂȂ����B �Z�ς��������s��ł́A�P�U�N�x�̊�ƋƐт̉��U�ꌜ�O�����܂�A���o���ϊ������啝�ɉ����B�h���^�~�̓��X�N���I�ȉ~���������܂����B �����A�h���^�~�͉��l�̌������m�F�������B�s�ꂩ��́u�x���M�[�̘A�����j�����Ń��X�N��������܂�����ʂł��P�P�P�~�O���Ŕ��]�����B�������Ă��P�P�P�~���炢�Ŕ��߂������肻�����v�i�O�׃A�i���X�g�j�Ƃ̐����o�Ă����B �����[���^�h���͏�l�]�n�� ���[���͔����₷���n�����������������B�R�P���A���[���^�h���͈ꎞ�P�D�P�S�P�Q�h���܂ŏ㏸���A��N�P�O���P�U���ȗ��T�J�����Ԃ�̍��l�������B �č��̑������グ�ϑ�����ނ�������A���B������s�i�d�b�a�j�̒lj��ɘa�ł��~�ߊϑ�������A�ĉ����Z����̃M���b�v���ӎ�����Ă���B�u�i���[���́j��i�Əオ�肻���ȕ��͋C�͂���B�P�D�P�T�h��������ɓ����Ă����v�i�������Z�@�ցj�Ƃ̐����o�Ă����B (�O�׃}�[�P�b�g�`�[��)

http://jp.reuters.com/article/tokyo-f-idJPKCN0WY3TX

Business | 2016�N 04�� 1�� 15:44 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�œ_�F����Z�ς�������u���M���v�A�s��ɒlj���̎v�f �m�����@�P���@���C�^�[�n - ���₪�P�����\�����R���Z�ς́A�s��\�z���Ĉ��������B���E�o�ς̌������O�ɂ�鈫�e�����o�������ƂƂƂ��ɁA��������̎�܂݂f���Ĕ��Ƃ��i���������������B �܂��A��Ƃ̕����ςf���鉿�i���f�����������ɃV�t�g�B�o�ρE��������u�v���Ӂv�ƂȂ��Ă����\���������Ă���B�s��W�҂̊Ԃ���͑����A�����E���Z����ɂ��u�lj��h����v�����߂鐺�����サ�Ă����B ���\�z�ȏ�̈����� �s�ꂪ���ڂ��Ă�����Ɛ����Ƃ̋Ƌ����f�c�h�́A�O��̍�N�P�Q���Ɣ�ׂĂU�|�C���g�ቺ���ĂU�ƂȂ�A�s��\�z�̂W����������B ��s�����������Ă���A����ł́A�P�j�����E�V�����o�ς̌����A�Q�j�C���o�E���h���v�̓݉��������������Ƃ݂Ă���B �S�K�͑S�Y�Ƃł̂Q�O�P�T�N�x�̌o�험�v���ʂ����A�T�N�Ԃ�ɉ����C�����ꂽ�B�P�U�N�x�����v���ʂ����B �܂��A��Ƃ̕����ւ̌��ʂ��f����̔����i���f�i�u�㏸�v���u�����v�j�́A���Ƃ���N�P�Q���̃}�C�i�X�P�P����}�C�i�X�P�T�փ}�C�i�X�����S�|�C���g�g��B�d�����i���f�ł��A���Ƃ̓}�C�i�X�Q����}�C�i�X�W�ւU�|�C���g�̃}�C�i�X���g��ƂȂ����B ����ɒ��ڂ����̂��A���ƁE�����Ƃ̑z��בփ��[�g�B�P�T�N�x�̃h���^�~JPY=EBS�P�P�X�D�W�O�~�ɑ��āA�P�U�N�x�͂P�P�V�D�S�U�~�B��Ƃ����N�x���~�������ɂ݂�̂͂Q�O�P�P�N�x�ȗ��ƂȂ����B �������A�����ł̋}���ȉ~���V�t�g�ɂ͒ǂ������A�P���̐����ł���P�P�Q�~��Ƃ͖�T�~�̃M���b�v�������Ă���B �����i���f�Ƀf�t�������̓����� �i���������̔w�i�Ƃ��āA����͐V�����o�ς̌����̈��e���𒍎����Ă���B��N�P�Q���̒Z�ςł́A��Ƃ̋Ƌ��������₪�S�z���Ă����قLj��������A��������͈��S�����L�������B �������A�R���Z�ς�����ƁA���O���Ă��������Ȃǂ̌������N�_�ɂ������e�����A���悢�捑����Ƃɔg�y���Ă����\���������Ƃ݂Ă���B �܂��A�����̓����f���Ă��銄�����傫�����Ƃł��A���������łȂ���s���̌i���������������ɌX�������Ƃɑ��A������ł͌x���������܂�o���Ă���B �s��̈ꕔ�ł́A�C���o�E���h���ʂ̓��ł��̔��f�Ƃ̐����o�Ă��邪�A��������ɗ͋����������Ȃ��ŋ߂̓������A���Ƃ̋Ɛтɉe����^���o�����\�����w�E���鐺��������ɂ͂���B �����A�O���Ɠ����̗����Ɍ��O�ޗ�������邱�ƂɂȂ�A���̐�̓��{�o�ς��ĕ���ł͂Ȃ��A�������郊�X�N�����܂��Ă��܂��B������ł́A�����̒�؊�����ߐ��Ȃ̂��A����Ƃ�����������̂������ɂ߂����Ƃ��������o�Ă���B ����ɔ̔��Ǝd����̉��i���f���A���������ɓ����o�������Ƃɑ���x�������ꕔ�ŕ������B�����A���̔w�i�ɑS�̓I�Ȏ����̊ɂ݂����݂��Ă���Ȃ�A�u�f�t�������v�Ɉ����߂����Ƃ����͂��A�v���Ԃ�ɋ��܂��Ă��郊�X�N�����邩�炾�B ���l��s���͕��������グ�v���� �����A����ɂƂ��čD�܂����f�[�^������B��Ƃ̐l��s�����������ٗp�l�����f�͂P�W�|�C���g�́u�s���v�ŁA��s�����l��s���̓x���������܂�Ɨ\�����Ă���B �u���q����ɂ��l��s���ɂ��āA��Ƃ��D�荞�ݎn�߂Ă���v�i�j�b�Z�C��b�������E�V�j�A�G�R�m�~�X�g�A��썄�u���j���Ƃ������Ȃ�A�����̏㏸��ʂ��ĕ����㏸���͂ƂȂ�₷���B �ݔ����������������m�F���ꂽ�B�P�U�N�x���ƁE�S�Y�Ƃ̐ݔ������v��͑O�N�x��}�C�i�X�O�D�X�����������A���Ɛ����Ƃ͓��v���X�R�D�P���B�������Y�������͂P���̊t�c���ŁA���Ɛ����Ƃ̐ݔ������������Ă���̂͗ǂ��X�����Ƃ̔F�����������B ���Z�ώĊ����}���A�ꎞ�T�O�O�~���� �������A�P���̎s��͐��{�̊y�ϓI�Ȍ��ʂ��Ƃ͑ΏƓI�ȓ������������B���o����.N225�͑O����T�O�O�~���̉����ƂȂ�P���U�Q�O�O�~��܂Ő�����艺�����B �����Ɏs��̈�p�ł́u�s��̃Z���`�����g�������A����̍����o�������̒lj��ɘa�𑣂��\��������v�i�j�b�Z�C��b���̏�쎁�j�Ƃ̎v�f�����サ���B ����ɑ��A����͂S���Ɍ��\������Ƃ̕������ʂ��ɂ���āA���҃C���t�����̎����������m�ɂȂ�A�lj��ɘa�̌����������Ȃ��\�����B �����A���{�E�^�}�W�҂̈ꕔ�ɂ́A�P���̃}�C�i�X�������������ɋ�s�����}�����A�����S�̂�����������A���ꂪ�~���v���Ƃ��Ďw�E���ꂽ�L�����A�����u���X�����c���Ă���v�i���{�W�ҁj�Ƃ����B ���{�E���₪�ǂ̂悤�ȏ���f�������̂��B�t����{�����A���⊲������̃��b�Z�[�W���M���}�[�P�b�g�͌�����Ă���B (�|�{�\���@�ҏW�F�c����F)

http://jp.reuters.com/article/boj-idJPKCN0WY3L7 Business | 2016�N 04�� 1�� 15:44 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

16�N�x����͔g���̖��J���A�Ɛь��O���߂�����Z�� �m�����@�P���@���C�^�[�n - �������Q�O�P�U�N�x����̃X�^�[�g�ƂȂ����B�~���͌���I���������A���{���͑啝���B����̔w�i�͓��{��Ƃ̋Ɛь��O���B���̓����\���ꂽ�R������Z�ςŎ����ꂽ�Ɛї\�z��z��בփ��[�g����s���̕s�������߂Ă���B����Ñ�����ɂȂ����Ƃ��Ă��A�����I�ȋƐъg����҂����܂�Ȃ��悤�ł���Ί����̔����͎͂キ�Ȃ肻�����B ���C�O�����x������Ɛщ��U�ꁄ �l�K�e�B�u�E�T�v���C�Y�̋Ɛї\�z�Ƃ����邩������Ȃ��B�R������Z�ςŎ����ꂽ�Q�O�P�U�N�x�̌o�험�v�͑S�K�́E�S�Y�ƂőO�N��Q�D�Q�����ƂȂ����B �V�N�x�̎��v�v��́A�R���̓���Z�ςŏ��߂Ė��炩�ɂȂ邪�A�P�X�X�V�N�ȍ~�A�o�험�v�\�z���O�N��}�C�i�X�ŏo���̂͂O�X�N�ƂP�S�N�̂Q���Ȃ��B�u���̌㉺���C�������ɂ��Ă��A�ŏ��͂킸���ł����v�̌v����o���Ă���͂��v�i�����،��G�R�m�~�X�g�j�Ƃ̊��҂͗���ꂽ�B �P�S�N�x�̌o�험�v�̌��ʂ͂T�D�X�����Ƒ��v�Œ��n�������A���N�x�͋Ɛщ����C���̉\�����߂Ă���B�R���Z�ςŎ����ꂽ���ƁE�����Ƃ̑z��בփ��[�g�͂P�h���P�P�V�D�S�U�~�Ƒ����̐��������T�~�̉~���B�P�~�̉~���łO�D�T���̌��v�v���Ƃ���A�Q�D�T���̉������v���ɂȂ�B �u��N�x�܂łƐ^�t���B�C�O�����Ƃ́A�i�C��Ɛтɉ����~�܂芴������č���ƂȂǂɋƐя�U������҂��Ă������A�~���̒ǂ��������������{��Ƃɂ͋Ɛщ��U�ꃊ�X�N���x�����Ă���v�i�i�o�����K���E�A�Z�b�g�E�}�l�W�����g�̃O���[�o���E�}�[�P�b�g�E�X�g���e�W�X�g�A�d���g�����j�Ƃ����B �P���̒l�����藦�Q�ʁi���P���j�̓p�i�\�j�b�N(6752.T)�̂P�Q���B���Ђ͂R�P���ɁA�P�V�N�R�����������E���v�ɂȂ�Ƃ̌��ʂ��\�A�P�X�N�R�����̔��㍂�P�O���~�ڕW���P���B�s��̋Ɛь��O�������������̓����Ƃ�����B �����o�P���T�O�O�O�~����\�z���� �N������̓��{�����̗v���Ƃ��ẮA�����i�C�����⌴�����ȂNJC�O�̍ޗ����w�E����Ă��邪�A�˂��l�߂�Γ��{��Ƃ̋Ɛш����ɏW���B �����̓��o���ς̗\�z�ꊔ���v�͖�P�P�Q�R�~�B�O�N�x�s�[�N�̂P�Q�V�T�~���x����́A��P�T�O�~�����������ƂɂȂ�B�o�d�q�i�������v���j�P�T�{�Ȃ�Q�Q�T�O�~�����B���o���ς͑O�N�x�P�N�ԂłQ�S�S�W�~�����������A�Ɛш����łقڐ��������B �P�T�N�x�̋Ɛї\�z�Ɋւ��Ă͕ێ�I�ȗ\�z�������Ƃ݂��Ă���A�S���㔼����̂R�������Z��Ƃ̋Ɛє��\���_�ł́A����C�������\�����傫���B�������A���N�x�͉~���␢�E�i�C�̌����ȂNjt���������Ă���A���v���Z�̉\�������܂��Ă���B �j�b�Z�C��b�������`�[�t�����X�g���e�W�X�g�̈�o�^�ᎁ�͂P�T�N�x�̂P�����v�̒��n���P�Q�O�O�~�Ƃ݂�B�������A���N�x�͒����V�i���I�łP�P�Q�O�~�i�V�����j�A�ߊσV�i���I�łP�O�R�W�~�i�P�R�����j�Ɨ\�z�B�u�ߊσV�i���I�ł͂o�d�q�͂P�R���P�S�{�ɒቺ�A���o���ς͂P���R�T�O�O�~���P���S�T�O�O�~���t�F�A�o�����[�v�Ƃ����B ��������ʂɂ͗�߂������� �����̊����͐���Ñ�����Ƃ������邪�A�s��ł́u����A�i�C�ł��o���ꂽ�Ƃ��Ă��A�Z���I�ɂ͂Ƃ������A�������I�ȋƐъg����҂͍��܂�Ȃ��v�i�O���n���M�j�Ɨ�߂������������B ���₪�}�C�i�X��������̓��������肵�Ă���Q�J���B�s��̈ꕔ�ł́A�S���̒lj��ɘa���҂����܂��Ă��Ă��邪�A����̂R���Z�ςɂ݂�u������ʁv�͂܂��܂����B ���Z�@�ւ̑ݏo�ԓx�c�h���㏸���A�ؓ����������f�c�h���ቺ����Ȃǃ}�C�i�X�����̃|�W�e�B�u���ʂ��݂��Ă��鍀�ڂ�����B�������A�����ቺ�ɂ��^�p��ɋꂵ��ł����s�Ƃ̂c�h�̓v���X�P�U�ƑO���W�|�C���g�ቺ�B��s���̓v���X�W�Ƃ���ɒቺ���錩�ʂ����B ����Z�ς̋Ƌ����f�c�h�ɂ͋��Z�@�ւ͊܂܂�Ȃ����A�����܂߂�A�S�̂̌i�����͂���Ɉ�������B�}�C�i�X�������Ȃ���A�S�̂̌i�����͂����ƈ������Ă����Ƃ������Ƃ��\�����A���{�o�ς��g�[�^���ɂ݂āA�}�C�i�X��������̌i�C�����グ���ʂ͌����_�ł͂���قǑ傫���Ȃ��B �̔����i�c�h����d���ꉿ�i�c�h���������u�}�[�W���v�͐�s���ቺ�B�A���i�Ȃǂ̃R�X�g���㏸�������A������͌������A�Ɛщ��P���҂͍��܂�ɂ����B��������ŏ���������グ�Ă��Z���I���ʂ����Ȃ����Ƃ́A�o�u�������̓��{�o�ς������Ă���B �A�x�m�~�N�X���x���Ă�����ƋƐтɈÉ_���Y���n�߂Ă���B �i�ɉ��L�@�ҏW�F�Γc�m�u�j

http://jp.reuters.com/article/tokyo-st-idJPKCN0WY3PR

�R������Z�ρA�\�z�ȏ�Ɉ����F���҂͂����݂�

News | 2016�N 04�� 1�� 10:48 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X

�@ �m�����@�P���@���C�^�[�n - ���₪�P�����\�����R���Z�ς́A���ƁE������ƁA�����ƁE���Ƃ��킸���L���Ǝ�ŋƋ����f�������B�w�W�Ƃ������Ɛ����Ƃ̋Ƌ����f�c�h�͍�N�P�Q���̑O���łU�|�C���g�Ƒ啝�ɉ������ĂU�ƂȂ�A�s��\�z�̂W����������B ���݂��ُ،��@�`�[�t�בփX�g���e�W�X�g�@�R�{�땶���� ��Ƃ̌i���������ɂ��Ă͎s��̑z��������A�����̒��x�͎s��\�z�ȏ�Ɏア���̂������B �����������ʂ܂����i�C�h����ɂ��āA�ב֎s��̓h���^�~����ɉe�����y�ڂ��\��������lj��I�ȋ��Z�ɘa�ł͂Ȃ��A�������̗p�������Z���傫���Ƃ݂Ă���B ���̂��߁A�Z�ϔ��\����̃h���^�~�͖ڗ����������������Ȃ������B�����A���\��Ɏ�����n�܂��������s�ꂪ������Ŕ������Ă��邽�߁A���X�N��������̉~�����������Ă���B ���s�̃h���^�~�������炩���������P�P�V�D�S�U�~�ɐݒ肳�ꂽ�Q�O�P�U�N�x�̑��ƁE�����Ƃ̑z��בփ��[�g�ɂ��ẮA�h���^�~����ɒ��ړI�ȉe�����y�ڂ����̂ł͂Ȃ����낤�B �h���^�~�͓��ʂP�P�P�\�P�P�S�~���R�A�Ƃ��郌���W���ł̎���ɂȂ�Ƃ݂Ă��邪�A���锭�\�����R���Čٗp���v���s��\�z�i��_�ƕ���ٗp�Ґ��i�m�e�o�j�̐L�сF�Q�O�D�T���l�A���ώ����̑O�N������Q�D�Q�����j��啝�ɉ��������A���邢�͏��錋�ʂƂȂ�A�R�A�����W�̉����^����������W�J�ƂȂ邾�낤�B �����A�m�e�o�ƕ��ώ����̗������s��\�z������ꍇ�ł��A�ĘA�M����������i�e�q�a�j�̃C�G�����c���̃n�g�h�������āA�S���̂e�n�l�b�ł̒lj����グ���҂ɂ͂Ȃ���ɂ����A�h���̏㏸�͌���I�Ȃ��̂ɂȂ�ƍl�����A�P�P�S�~��ɒ蒅����͓̂�������B ���j�b�Z�C��b�������@�V�j�A�G�R�m�~�X�g�@��썄�u���� �z����ǂ��Ȃ��B���Ɛ����Ƃc�h���U�ŁA��s���͂R�B���Ƃ��������Q�Q�A�P�V�������B�Ƃ��Ɏs��\�z�����U�ꂽ�B ���\��̃h���^�~�́A�����������ă��X�N���I�ȉ~������s�������A���������s��̃Z���`�����g�������A����̍����o�������̒lj��ɘa�𑣂��\��������B������҂ɖڂ������A����̉��x���ɂ͂Ȃ邽�߁A�}���ȃh�����^�~���̍ޗ��ɂ͂Ȃ�ɂ����B�lj��ɘa�̃��[���V�i���I�͂V���Ƃ݂Ă��邪�A�d�s�e�̔�������z�̊g�傾���Ȃ�S�������邩������Ȃ��B �P�U�N�x�x�̊�Ǝ��v�́A�o�험�v���O�N��}�C�i�X�Q�D�Q���ƐT�d�ȃX�^�[�g�Ƃ�����B�������O��ƂȂ�h���^�~���[�g�́A���Ɛ����ƂłP�P�V�D�S�U�~�ƂȂ����B�����͂P�P�Q�~��O���ƂT�~�̂�����������A���ꂪ��������~���Ɍ�����Ȃ���A���v�v��͂���ɉ��U���B ���Ɛ����Ƃ͋@�B�n��������ƂȂ�A�~���⒆�����͂��߂Ƃ���V�����o�ς̌����̉e����F�Z���Ă����ۂ��B�S�|���ア�B ���Ƃł́A���Z�ɘa�̒ǂ������₷�����݁E�s���Y���v���X���������A�l����̒�����₷�������E�������}�C�i�X�ƂȂ����B�h���E���H�������傫���������Ă���u�������v�̉��x�����ʂ��͕s���������悤���B �����͑����ō����O���Ƃ��Ɏ�܂�ł���A�̔����i����≺�U��o�C�A�X���������Ă���A�i�����ɋ������̂��낤�B�ݔ����������ア��ۂ����A�v�悪�l�܂��Ă��Ȃ��t��̓}�C�i�X�X�^�[�g���ʗ�̂��߁A���炭�l�q������K�v�����邾�낤�B ����a�،��E�`�[�t�G�R�m�~�X�g�@�i����q���� ���Ƃ̐����ƁE���Ƃ̋Ƌ����f�c�h�͎s��\�z����������ق��A��s�������������������Ă���B�V�����o�ς̌�������Z�s��̍����ɉ����āA����������S�ɒ�����Ă��邽�߁A��ƌo�c�҂̐S������i�ƐT�d�ɂȂ��Ă��邱�Ƃ����炩�ɂȂ����B �܂��A�P�U�N�x�̑��ƁE�����Ƃ̑z��בփ��[�g�͂P�h�����P�P�V�D�S�U�~�ƌ��݂̐����ɔ�ׂĂT�~���x�̃h�����E�~�������B����̊�ƋƐт͉����C���܂݂��B�����Ƃ̋Ƌ����f�c�h�́A��s���[���܂ŗ�������ł��s�v�c�ł͂Ȃ��B �����A����Z�ς́A�����_�Ōi�C��ނ������قLj������e�Ƃ����킯�ł͂Ȃ��B���₪�S�����̋��Z�����Œlj��ɘa�ɓ��ݐ�\���͒Ⴂ�Ƃ݂Ă���B�lj��ɘa�͑����Ă��A���Z�@�ւ̃V�X�e���Ή����i�݁A�}�C�i�X�����ł̃R�[������Ɍ��݂𑝂��V������ł͂Ȃ����B ���{�́A�P�U�N�x�\�Z�̑O�|�����s���w�����Ă��邪�A�lj��i�C��͊���H�����낤�B����đ��ł̐摗����c�_����邾�낤���A���[�}���E�V���b�N��قǁA�i�C�̗������݂��Ђǂ��Ȃ����Ƃ܂���ƁA�đ��Ő摗��̍����ɖR�����B ���O��Z�F�A�Z�b�g�}�l�W�����g�@�`�[�t�X�g���e�W�X�g�@�ΎR�m���� �S�̓I�Ɏア��ۂ����邪�A������x�z��͈͓̔��ł̈����ƂȂ����B�����A�z��בփ��[�g�͍��̐����Ƒ����̂�����������B�P�h�����P�P�Q�~���P�P�R�~�őz�背�[�g���u�����A���v�ɂȂ��Ƃ͓��R�o�Ă���B�������̐����̉~���������\���Ƃ��������ł͂Ȃ��B ����̕č��i�C�̉��P�ƁA���{�̃}�C�i�X��������̖{���̌��ʂ��l����A�N�㔼�ɂ����ĂP�P�V�~���P�P�W�~�ւ̉~���i�s�����҂ł���B����̒Z�ςő啝�ɑz�背�[�g���~�������ɕς���Ă���A���N�x�����ɉ~���ɂȂ邱�Ƃɂ���ƋƐт̃T�v���C�Y�����҂ł������A���ˑ䂪�P�P�V�~��ƂȂ�A�����͂����Ȃ��B ���Z�@�ւ̑ݏo�ԓx���f�̕����́A�O�����炠�܂蓮���͂Ȃ��������A�Ǝ킲�ƂɔZ�W���o�Ă���\��������B������ƂŎ�̉��P���݂�ꂽ���Ƃ́A�O�����ɕ]�������Ă����̂�������Ȃ��B����A�����Ƃ̔̔����i���f�Ȃǂ��݂Ă��A�����ɉ����̃v���b�V���[���|�����Ă���B����͓���̒lj��ɘa�ɑ�����҂��Ȃ����̂ƂȂ邾�낤�B ����͒lj��ɘa�̊��҂ɂ��~���E�����ƁA���҂͂����ɂ��~���E�������J��Ԃ��\��������B�����Ƃ��A�A�x�m�~�N�X�ւ̐M�����������Ă���Ȃ��ł́A�lj��ɘa�����łȂ��A�����Ή������ň����グ�̐摗��ȂǁA����Ɛ��{�̐���̊��������Ȃ���A�s��͔������Ȃ��̂ł͂Ȃ����B�lj��ɘa�œ��@���~���E�����Ɏ����čs�����Ƃ��Ă��A�Ăъ����߂��ɂȂ芔���ɂȂ�\�����ӎ����Ȃ���Ȃ�Ȃ��B

http://jp.reuters.com/article/martankan-idJPKCN0WY39O

�������ψ��F����͗������ׂ��łȂ����A���ׂ����͂������Ƃ��

�������T

2016�N4��1�� 19:26 JST

�u����قǑ��}�Ȕ��f�������������ĐT�d�ɔ��f���Ă��������v

�u���ꂩ����m�b���i���ĐV���Ȑ����i���J�����ׂ����낤�v ���{��s�̍���^�R�c�ψ��͂P���[�A�A�C��ŁA�lj��ɘa�ɂ��āu���Z����͂���قǗ������ׂ����̂łȂ��v�Ƃ��Ȃ�����A�u��鎞�͂������Ƃ��ׂ����낤�v�Əq�ׂ��B

�@�@����ψ��́u�i�C�̉��U�ꃊ�X�N�����܂��Ă��邱�Ƃ͎����v�Ƃ��Ȃ�����A�u���{�̌o�ώw�W�͌��\�ǂ����́A�������̂�����������Ԃ��v�Ǝw�E�B�u����قǑ��}�Ȕ��f������̂ł͂Ȃ��A�������������āA�T�d�ɂ��̂����Ĕ��f���Ă��������̂ł͂Ȃ����v�ƌ�����B�����27�A28�����A���Z�������J�����A�ꕔ�Œlj��ɘa�ϑ��������Ԃ��Ă���B

�@�@�����i�ɂ��Ắu�������ǂƂ��Ĉ�ԏd�v�Ȃ̂͐����i�𑽂������A��������J�����Ă������Ƃ��v�Ǝw�E�B�u�����i��������Α����قǖڕW�͒B�����₷���B���ꂩ����m�b���i���ĐV���Ȑ����i���J�����ׂ����낤�v�ƌ�����B

�@�@���₪�P���ɓ��������肵���}�C�i�X�����ɂ��Ắu�C�[���h�J�[�u�������������������B�ӊO�Ȃ��炢�Ɍ����Ă���v�Ƃ�����ŁA���̌o�ςɍD�e�����y�ڂ��ɂ́u������x���Ԃ�������v�ƌ�����B���̔�������ɂ��Ắu���E�͂܂��܂���̘b���낤�B���{�̍��͒Z�����璷���܂ł��낢��Ƃ���̂ŁA�܂��܂��]�T�����邾�낤�v�Əq�ׂ��B

�~�͂���قǍ����͂Ȃ���

�@�@�ב֑���ɂ��Ắu�בւ͋��Z����̖ڕW�ɂ͂Ȃ��Ă��Ȃ��B�����A���ʂƂ��ĉ~�������ɂȂ����v�Ǝw�E�����B�����̉~����ɂ��Ắu12�N�O���͂P�h����80�~�Ƃ����̂͂����牽�ł��������邾�낤�B���̏͂܂��A����قǂ����������Ƃ����قǂł��Ȃ��悤�Ȋ���������v�ƌ�����B

�@�@����ŁA�u�P������킸���R�J���łV�~�A�W�~�Əオ���Ă����̂ŁA����͂�����Ɠ���B�Z���̕ϓ��͂ǂ����Ă��I�[�o�[�V���[�g����̂ł�����x�d���Ȃ��ʂ����邪�A���Z������l����A�������łǂꂭ�炢���肵�ăt�@���_�����^���Y�f���郌�[�g�ɂȂ��Ă��邩�ǂ�������ԏd�v�Ȕ��f�̊���낤�v�Əq�ׂ��B

�@�@�ߌ�V��22�����݂̃h���E�~�����112�~28�K�t�߂Ő��ڂ��Ă���B

�@�@�������\���ꂽ��ƒZ���o�ϊϑ������i�Z�ρj�ɂ��Ắu�m���Ɉ������Ă���͎̂����v�Ƃ��Ȃ�����A�u�ݔ������͂���قLj����Ȃ��ĂȂ��v�Ǝw�E�B�ǂ��o�ώw�W������A�u�����ߊς��邱�Ƃ��Ȃ��v�ƌ�����B

�@�@����ŁA2017�N�S���ɗ\�肳��Ă������łɂ��Ắu����キ�Ȃ��Ă���͎̂����v�Ƃ�����ŁA�u�i�C�̉��U�ꃊ�X�N�������Ƃ��́A��͂肩�Ȃ�n�[�h���͍����̂ł͂Ȃ����v�Əq�ׂ��B

�����ڕW��60�����炢�͒B��

�@�@����ψ��͔��䂳��莁�̌�C�B�C���͂T�N�B1970�N������w�o�ϊw�����̍��䎁��76�N�ɓ��{�A�o����s�ɓ��s�A���呠�ȁi�������ȁj�������Z���������ʌ������⋌�o�ϊ�撡�i�����t�{�j�o�ό������q�����������C�����B�O��C�㓊���ږ��������o��2007�N����T�N���C�E�A�\�V�G�C�g���ۋ��Z�����Z���^�[��\�B

�@�@��ŕ�������A�u�i�C�͔��N�O�ɔ�ׁA���E�o�ϑS�̂̐��������ɒ��ʂ��Ă���̂ŁA���U�ꃊ�X�N�͂�⍂���Ȃ��Ă���v�Ǝw�E�B���̂悤�Ȏ����ɐR�c�ψ��ɏA�C���邱�ƂɂȂ�A�u��ϐӔC�d�v�ŁA�g���������߂Ďd��������Ă��������v�Əq�ׂ��B���₪�f����Q���̕����ڕW�ɂ��ẮA�������i�̑啝�ȉ������l������A�u�������������ڕW��60�����炢�B�����Ă���̂ł͂Ȃ����v�Əq�ׂ��B

https://www.bloomberg.co.jp/news/articles/2016-04-01/O4Y96O6KLVRP01

Business | 2016�N 04�� 1�� 19:58 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

���Z����A������x�T�v���C�Y�K�v���������R�c�ψ� �m�����@�P���@���C�^�[�n - �S���P���A�C��������̍���^�R�c�ψ��͓�������A���Z����ɂ��āu������x�̃T�v���C�Y�͕K�v�B���o���ɗ������ׂ��ł͂Ȃ��v�ƌ�����B���c���F���قɂ�鐭��^�c�X�^�C����S�ʓI�Ɏx������p���m�ɂ����B �Q���̕����ڕW�́u�ł������i�T�N�Ԃ́j�C�����ɒB���������v�Əq�ׂ����ŁA�i�C�̌���́u���U�ꃊ�X�N�������v�Ƃ��w�E�B�ڕW�B���̂��߁A����Ȃ�ɘa�����ɂ��イ���債�Ȃ��p�����������B �����U�ꃊ�X�N���܂��Ă��遄 ����ψ��͉ߋ��R�N�Ԃ̍��c����ɂ���_�ȋ��Z�ɘa�ɂ��A�u�����ڕW�͂U���B�����Ă���v���A�������i�����Ȃǂ̉e���Łu�P�O�O���B���ɂ͎��Ԃ�������v�Ƃ̌������������B �i�C�̌���ɂ��āu���{�o�ς͐��E�o�ς̌����ɒ��ʂ��Ă���A���N�E�P�N�O�Ɣ�ׂĉ��U�ꃊ�X�N�����܂��Ă���v�Ƃ̔F�����������B �����Ƃ��A�u�o�ώw�W�͗ǂ����̂ƈ������̂��h�R���Ă���v�Ƃ��A�ׂ��Ȍi�C�F���ɂ��Ă͖�����������B �N�����̉~���E�����ɂ��Ắu�h�����W�O�~��ł��������Ɣ�ׂ�A���̏͂���قlj~���łȂ��v�Ƃ��q�ׂ��B �����Z����A�������ׂ��łȂ��� ���Z����^�c�ɂ��ẮA���c���ّ̐��ȍ~�̉ߋ��R�N�Ԃ́u������ƑO�����ɂ���Ă������ʂ��o�Ă���v�ƕ]�����A���҂�ς���ϓ_������A���Z����Łu������x�̃T�v���C�Y��_���͕̂K�v�v�ƌ�����B �Q���̕�������ڕW�́u�ł���Α����B������ɉz�������Ƃ͂Ȃ����A�i�C�̊��������ƂȂ��i���������v�Ǝw�E�B����܂ł̐�����ʂ��o�Ă��钆�Łu�T�d�ɐ��ڂ������A�ǂ�����������̂�ׂ����l�������������v�Ƃ��A�u���Z����͗������ׂ����̂ł͂Ȃ��v�Ƃ̌������������B ���V���Ȑ����i�J�����ׂ��� ���s��𒆐S�ɔN�ԂW�O���~�̍��������ꂪ���N���Ɍ��E���}����Ƃ̌��O���o�Ă��邪�A�u���E�͂܂��܂���̘b�v�Ɣے肵���B�����Ɂu�����i�͗ʂ���L���邱�Ƃ��K�v�v�Ǝw�E�B�u������m�b���i��A�V���Ȑ����i���J�����ׂ��v�Ƃ��A�e�퐭���i��g�ݍ��킹�邱�Ƃ������B ����łɂ��Ắu�i�C�̉��U�ꃊ�X�N�������ꍇ�̓n�[�h���������v�Əq�ׂ��B ����ψ��͋��Z�s��ł��K�������m���x�������Ȃ��A���̂��߁u���@�̂�قNj����ӌ��őI�ꂽ�v�i���ۋ��Z�j�Ƃ̌���������B���䎁�͔C���̌o�܂ɂ��Ắu�����̏������o�ϕ��̓��|�[�g���ǂ܂ꂽ���炾�낤�v�Əq�ׂ�ɂƂǂ߂��B �����e��lj����܂����B (�|�{�\���A�ɓ����v�@�ҏW�F���c�T��)

http://jp.reuters.com/article/sakurai-boj-money-idJPKCN0WY4A7

����Z�ρA���Ɛ����Ƃ̐ݔ��������@�����������u�ǂ��X���v

�m�����@�P���@���C�^�[�n - �������Y�������͂P���̊t�c���ŁA�������\���ꂽ�R�������̑S����ƒZ���o�ϊϑ������i����Z�ρj�ɂ��āA���Ɛ����Ƃ̐ݔ������������Ă���̂͗ǂ��X�����Ƃ̔F�����������B �g�b�v�j���[�X, �r�W�l�X 10:08am JSTPhoto

����Z�ς͑����ăv���X�A�Ό��Đ����u�����ƌٗp�������v

�m�����@�P���@���C�^�[�n - �Ό��L�W�o�ύĐ����͂P���̊t�c���ŁA���₪�������\��������Z�ςR�������Ɋւ��āu�����Ă݂�v���X�̏�Ԃ��ێ����Ă���v�Ƃ̔F�����������B

Business | 2016�N 04�� 1�� 10:32 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

3������Z�ς͗\�z�ȏ�Ɉ����A���������ŃA�x�m�~�N�X�ϒ��̒���

�m�����@�P���@���C�^�[�n - ���₪�P�����\�����R���Z�ς́A���ƁE������ƁA�����ƁE���Ƃ��킸���L���Ǝ�ŋƋ����f�������B�w�W�Ƃ������Ɛ����Ƃ̋Ƌ����f�c�h�͍�N�P�Q���̑O���łU�|�C���g�Ƒ啝�ɉ������ĂU�ƂȂ�A�s��\�z�̂W����������B��s�����������Ă���A����ł́A�P�j�����E�V�����o�ς̌����A�Q�j�C���o�E���h���v�̓݉��������������Ƃ݂Ă���B �S�K�͑S�Y�Ƃł̂Q�O�P�T�N�x�̌o�험�v���ʂ����T�N�Ԃ�ɉ����C������Ă���A���肵���C�O�o�ς�w�i�ɉ~���E���������x�������A�x�m�~�N�X�̕ϒ������悢�斾�m�ɂȂ����B �E�i�����͗A�o��ƂقLj����A�C���o�E���h�����݉������� ��������Ƃ����������傫�������̂͑��Ɛ����ƁB�������̍��ۏ��i�s���}���Ǝ��v�������������S�|���Q�Q�|�C���g�Ɨ������ق��A�͂�p�E���Y�p�@�B�Ȃǂ��������B���D���s���������������B���Ɣ��Ƃ��R�|�C���g�����B������Όl�T�[�r�X�A�h���E���H�T�[�r�X�̈������ڗ����Ă���A�C���o�E���h���v�̐L�т��݉����Ă��邽�߂Ƃ݂���B�������i�����ʼn��b����d�C�E�K�X�Ȃǂ͂R�|�C���g�㏸���Ă���B �E�o�험�v�A�Q�O�P�P�N�ȗ��̉����C�� �Q�O�P�T�N�x�̔��㍂�͑S�K�͑S�Y�ƂőO�N�x��}�C�i�X�P�D�O���ƑO����O�D�T�|�C���g�̌������ʂ��ƂȂ����B�o�험�v�͂S�D�R���̑��v�������ނ��A�O����P�D�O�|�C���g�̉����C���B�o�험�v���ʂ��̉����C���͂Q�O�P�P�N�ȗ��B �E�z��בփ��[�g�͎������~�� ���Ɛ����Ƃ̑z��בփ��[�g�͂Q�O�P�T�N�x���h���~�P�P�X�D�W�O�~�ƑO��̂P�P�X�D�S�O�~���~���ƂȂ����B�P�U�N�x�ɂ��Ă��P�P�V�D�S�U�~�Ǝs��������~���ɐݒ肳��Ă���B �E�����A�C�O�Ƃ��ɐ��i�E�T�[�r�X�������� �����ł̐��i�E�T�[�r�X�����́A�����ƁA���ƂƂ��ɋ������ߕ����Ɉ��������B�C�O�ł̐����Ƃ̎������������ߕ����Ɉ��������B (�|�{�\��)

http://jp.reuters.com/article/mar-tankan-idJPKCN0WY39A Business | 2016�N 04�� 1�� 19:35 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�A���O���F�����݂����G���W���A�u�v�`�x�T�w�v�Ɓu�������v�ϒ� �m�����@�P���@���C�^�[�n - ����������x���Ă����x�T�w�ƖK���ό��q�̓������݂�n�߂Ă���B�N������̊����������������v�̔���s���Ȃǂɉe���A�u�v�`�x�T�w�v�̐T�d�ȏ���p���������ɂȂ��Ă����B �K���ό��q�̖ƐŔ��㍂�i�C���o�E���h�j�́A�q�P���̌������q�����ŃJ�o�[����������Ă���A����g��̌����͂ɂȂ��Ă�����̃G���W�����ϒ����������Ă���B �P���ɔ��\���ꂽ�R���̕S�ݓX���㍂����ł́A�e�Ђ̕���i�E���v���O�N������}�C�i�X�ƂȂ����B�i�D�t�����g�@���e�C�����O (3086.T)�̕���E���v�͂Q�P�����Ƒ傫���������ق��A������ (8233.T)�ł�������U�D�T�����A���v���S�����ƂȂ��Ă���B �������̍L��S���҂́u�S�ݓX�̍��z�i�̔��́A�����ɑ��ĂQ�\�R�J���x��ŘA������B�N������̊��������ɂ�荂�z�i�̔̔��ɉe�����o�Ă���v�ƕ��͂���B��N���P���X�O�O�O�~���������o���ϊ����́A�N������r���l�����ƂȂ�A�S���P�����݂ł͂P���U�O�O�O�~�t�߂Ő��ڂ��Ă���B �������������̉e���́u���x�T�w�v�ł͂Ȃ��u�v�`�x�T�w�v�ɑN���ɕ\��Ă���B�O�z�ɐ��O�z�[���f�B���O�X (3099.T)�̎O�z���{���{�X�ł́A�T�O�O���~�ȏ�̎��v�̔̔����͑O�N�����Ɠ��������������A�P�O�O�\�T�O�O���~�̎��v�̔̔����͂Q�����Ɨ������B �O�z�ɐ��O�g�c�̍L��S���҂́u��Ƃ��āA�x�T�w�̃}�C���h���T�d�ɂȂ��Ă��Ă��邪�A�w�i�Ȃǂ͕��͂���Ă��Ȃ��v�Ƃ��������ŁA�u���{���X�Ŕ��p�i�͂U�O�����B�x�T�w�̏���ǂ��������A�Q�E�R�E�S�����]���_�ɂȂ�\�����܂ߒ��ڂ��Ă���v�Ƙb���B���Ђ̂R���͓X�i�ɐ��O�V�h�{�X�A�O�z���{���{�X�A�O�z����X�j�̕���E���v�͂R�����ƂȂ����B ���ƐŔ���͋q�P������ ������x�����������̒��������K���ό��q�ɂ�����́A�ƐŔ��㍂�ł݂�ƁA���z�i�̂܂Ƃߔ�������A���ϕi�𒆐S�Ƃ������Օi�ւƍw���Ώۂ��ڂ�A�q�P�����������Ă���B�O�z�ɐ��O�ł́A�R���̋q�P�����O�N������P�V�����Ƒ傫���ቺ��������ŁA�q���͂R�O�����ƐL�сA���ʁA�ƐŔ��㍂�͂X�D�P�����ƐL�������B ���{�W�O�����͂R���R�P���A�K���ό��q�����Q�O�Q�O�N�ɂS�O�O�O���l�Ƃ��A�K���q�̏���z���W���~�܂ň����グ��V���ȖڕW��ݒ肵���B�����������{�̓��������邾���ɁA�q�����ɑ�����҂͑傫���B �������ł́u�����̌i�C�����̉e�������O����Ă������A�����̕x�T�w�͂P���l�A���̂����p�X�|�[�g�ۗL�͂T���ƌ����Ă���B�܂��܂��|�e���V�����͍����v�Ƃ݂Ă���B ���N�P���̎O�z����X�ɑ����A���b�e���R���R�P���ɋ���ɋ�`�^�ƐœX���I�[�v���������B����ł����łȂ��A�łȂǂ��ƐłƂȂ�ق��A�n������`�ƂȂ�A�ו����^�Ԏ�Ԃ��Ȃ���B���╟���ȂǍ�����v��͖ڔ��������B������ό��q�A�����Ă��̏�����ǂ̂悤�ɂ��Ď�荞�ނ��\�\�\�B������x����M�d�Ȓ������ɁA�C���o�E���h�l�������͂܂��܂��������Ȃ��Ă���B (�������q�@�ҏW�F�k�����N)

http://jp.reuters.com/article/focus-shopping-idJPKCN0WY4B6?sp=true

Business | 2016�N 04�� 1�� 19:11 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

����N�ցu�藦���ł��v�A�����c���ԋc���@�������܂Ƃ߂֒� �m�����@�P���@���C�^�[�n - �o�ύ��������c�i�c���A���{�W�O�j�̖��ԋc�����S���̉�Ŏ����A�������j�̎��܂Ƃ߂Ɍ��������Ă��킩�����B �Q�O�P�V�N�S���̏���ŗ������グ���T���A�����ł�Z���ł�����ɓ��ꂽ�u�藦���Łv���܂މ��������̑�����𒌂ɁA����N�ւ̎��g�݂��d�v�Ǝw�E����B���{�����炩�ɂ����B �́A���N�T���̎��܂Ƃ߂��߂����������j�̂�������ƂȂ�B���₪�P�����\�����R���Z�ς͑��Ɛ����Ƃ̋Ƌ����f�i�c�h�j���v���X�U�Ɛ��Ƃ̗\�z�ɓ͂����A�i�C�̑����݊����F�Z���B �ł́A���{�̃t�@���_�����^���Y�ɂ��āA�ǍD�Ƃ̔F�����ێ��������A�u�����ɗ͋����������Ă���v�Ƌ����B���̂����ň��{�������f����P��������Љ�̎����Ɋ�^���鐭����d�_�I�ɐ��荞�݁A�U�O�O���~�o�ςɌ���������N���ɂ��ׂ��Ǝw�E����B �����ƕ��z�̍D�z�Ɍ�������{���j�Ƃ��ẮA�P�j���ۋ����Ɍ����f�V�œ��{���ϋɓI�������ʂ����A�Q�j�藦���ł��܂މ��������̑�����Ȃǂ̊������A�R�j�A�x�m�~�N�X�̐��ʂ̊��p���j�̖��m�������Ȃǂ�B ��̍�Ƃ��āA�ҋ@���������Ɍ������ۈ�̎M�g���ۈ�m�̑ҋ����P�A�Œ�����P�O�O�O�~�̑��������Ȃǂ��f����B�q��Ďx���o�E�`���[�i�N�[�|���j�̓����ŁA���ݓI�Ȏ��v�̑n�o�ɂ��w�߂�Ă����L����B �����_�܂ŋȐ܂��� ���ԋc�������ő[�u�����w�i�ɂ́A����ŗ��W���ւ̈����グ�ȍ~�A�������l����ւ̊�@��������B �����A���������߂����o�ϐ����ƍ������S���̗����Ɍ��ʂ����邩�͕s�����Ȃ����A�u���ł���Ώ����I�ɎЉ�ۏᐧ�x���ێ��ł��Ȃ��v�u�Q�O�N�x�Ɋ�b�I�������x�̐Ԏ��������ł��Ȃ��Ȃ�v�ȂǂƔ����������͕̂K�����B ���{���ɂ́u��z�Ȃ�܂������藦�ɂ���Ӗ��͂���̂��B�w�������җD���x�Ƃ̔ᔻ�����܂邾���ł́v�Ƃ̐����o�Ă���A���ۂɓ����ł��邩���_��܂ł̋Ȑ܂͔�����ꂻ���ɂȂ��B

http://jp.reuters.com/article/tax-cut-plan-idJPKCN0WY47H

Business | 2016�N 04�� 1�� 17:43 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�f�o�h�e�V�������u���݂̘g�g�݂ōőP�v�A�s��ϓ��Ɍx������

�m�����@�P���@���C�^�[�n - �N���ϗ����Ǘ��^�p�Ɨ��s���@�l�i�f�o�h�e�j�̍������L�������͂P���A�A�C�ɓ������ċL�҉���J���A���݂̊�{�|�[�g�t�H���I�̒��ōőP��s�����l�����������B�����ł͎s��̓������������u�Z���I�Ȏ��x�ϓ��͔������Ȃ��v�ƌx�������ɂ��܂�������A���U�����ɂ���Ĉ��S�������I�ȉ^�p��ڎw���Ƌ��������B �f�o�h�e�̉^�p���߂����ẮA�Љ�ۏ�R�c��i���J���̎���@�ցj�̔N������ȂǂŊ����̒��ړ����Ɋւ���c�_���i�߂�ꂽ���A�������錋�ʂƂȂ����B �����������́u�^�p�ɂ͕K����������́B���̐���̒��ŁA���������ƂƂ��Ăǂ̒��x�̃��^�[�����o����̂��A�`�������W���Ă��������v�ƌ�����B (�~�쐒)

http://jp.reuters.com/article/gpif-idJPKCN0WY40C ���X�N���邪�lj��������͉\�|�X�C�X����̃��N���[����

Catherine Bosley

2016�N4��1�� 18:35 JST �X�C�X������s�i������s�j�̃��N���[�����͒lj��������ɂ��āA�������镛��p�܂���������K�v�͂�����̂́A�\���͔r�����Ȃ��Ƃ̍l�����������B

�@�@���N���[�����̓`���[���q�łR��31���s��ꂽ���Z���Ƃ̃C�x���g�ŁA�u��ɁA�K�v�ɉ����Ă�����I�������������Ă���B�lj����������܂߂����Ȃ�I�������r�����Ȃ��v�ƌ�����B

����FSNB�fs Maechler Says Further Rate Cut Possible Despite Risks (1)�i�����j

https://www.bloomberg.co.jp/news/articles/2016-04-01/O4Y506SYF01S01 ���[����:�R���̐����Ə�����A���i���i�͉����|�d�b�a�Ɍx��

Jeanna Smialek

2016�N4��1�� 18:13 JST ���[�����ł͂R���ɐ����Ƃ̊������������ ���̂́A���i���i��2009�N�ȗ��̑啝�����ƂȂ����B�C���t�����͂��� ����Ƃ��l�グ�����ɂ����������ꂽ�B

�}�[�N�C�b�g�E�G�R�m�~�N�X���P�����\�����R���̃��[���������� �w���S���Ҏw���i�o�l�h�j����l��51.6�ƁA�Q����51.2����㏸������ �g��E�k���̕�����ڂł���50���������B�R���͑���l��51.4����� ���C�����ꂽ���̂́A�P�|�R�����ł͂����P�N�ōł��Ⴂ�����ɂƂǂ� �����B

���i�̎w�W�͉��B������s�i�d�b�a�j�ɂƂ��Ă̎��Ԃ̌������� ������ɂ����B�d�b�a�͈���̃C���t�������グ�Ɍ����V���Ȏh���[�u ��ł��o���Ă��邪�A�R���̃��[�����C���t�����̓}�C�i�X0.1���ƂQ �J���A���Ń[������������B�C���t�����͂R�N�ɂ킽��A�d�b�a���ڎw ���Q����̐����ɓ͂��Ă��Ȃ��B

�}�[�N�C�b�g�̃G�R�m�~�X�g�A�N���X�E�E�B���A���\�����́u���� �Ƃ̃T�v���C�`�F�[�����Ńf�t�����͂����܂��Ă��邱�Ƃɓ��ǎ҂�� ���O��[�߂邾�낤�v�Ƃ��A�u�f�t�����͂́w���j���x�œ��Ɍ����ŁA ���i�͋}�����Ă���B�����̓h�C�c�łQ�J���A�����Ăقڒ������ ���A�t�����X�ł͍�N�W���ȗ��̏k���ƂȂ����B�����ł͌ٗp���L�͂� �g�����h�ɔ����ď��������v�ƌ�����B

�R���̃h�C�c�����Ƃo�l�h����l��50.7�ƁA����l��50.4������ �C�����ꂽ�B�t�����X�̐����Ƃo�l�h��49.6�������B

����FPrices Sag in Warning to ECB Even as Manufacturing Picks Up�i�����j

https://www.bloomberg.co.jp/news/articles/2016-04-01/O4Y4XU6KLVRM01

���V�A�F10�|12���f�c�o�͑O�N������3.8�����|�\�z�قǏk������

Olga Tanas

2016�N4��1�� 22:46 JST ���V�A�o�ς͍�N10�|12���i��S�l�����j���}�C�i�X�����ƂȂ������̂́A�\�z�قǏk�����Ȃ������B

�@�@�A�M���Ɠ��v�ǂ��P�����\����10�|12�����������Y�i�f�c�o�j�́A�O�N�������3.8�����������B�u���[���o�[�O���܂Ƃ߂��A�i���X�g13�l�̒��������l�ł�3.9�����������܂�Ă����B�V�|�X���i��R�l�����j��3.7�����ɏ���C�����ꂽ�B

�@�@�P�|�R���i��P�l�����j�ƂS�|�U���i��Q�l�����j�͂��ꂼ��2.8�����A4.5�����ƁA����܂ł�2.2������4.6�������炻�ꂼ��C�������B�ʔN�ł�3.7���̃}�C�i�X�����ƂȂ����B

����FRussian Economy Shrank Less Than Forecast, Enduring Crash in Oil�i�����j https://www.bloomberg.co.jp/news/articles/2016-04-01/O4YIWR6KLVRU01

�V�������́u�V���Ȗ閾���v�A�N���f�B�r�͈�i����\�z�|�`���[�g

David Wilson

2016�N4��1�� 15:48 JST

�@�@��i�����Ƃ̔�r�ł������N�A�ɋ�킵�Ă����V���������u�V���Ȗ閾���v���}�����ƁA�N���f�B�E�X�C�X�E�O���[�v�̃X�g���e�W�X�g�A�A���N�T���_�[�E���b�h�}���A�A�����E�T�C�������w�E�����B�l�r�b�h�V���s��w���Ƃl�r�b�h���E�w���̔䗦�͂P��21���ɕt����11�N�Ԃ�̒ᐅ������R��30���܂ł�9.8���㏸�����B�V�����ʉ݂⏤�i����̏㏸�A���v���̉��P�A�����M���ւ̎��������͈�i�̏㏸�������Ă���Ɨ�����31���t���|�[�g�ŕ��͂����B

����FEmerging-Stock Rebound Means �fNew Dawn�f to Credit Suisse: Chart (����)

https://www.bloomberg.co.jp/news/articles/2016-04-01/O4XYWA6JIJUQ01

�y�C���T�C�g�z�W�����N�̃f�t�H���g�A10���~�ŏI���Ƃ͌���Ȃ�

Lisa Abramowicz�ARani Molla

2016�N4��1�� 07:03 JST

�N���W�b�g�T�C�N�����}���Ɉ�����������^���l������Ȃ�A���E�ő�̕ĎЍs��Ńf�t�H���g�i���s���s�j�̐������㏸���Ă���l�q������Ƃ����B

�@�@�t�B�b�`�E���[�e�B���O�X�ɂ��A�č��̃W�����N�i���@�I�i�t���j�̂������N��900���h���i��10���~�j�������f�t�H���g�Ɋׂ�Ɨ\�z�����B����͐�̋��Z��@�ȍ~�ł́A�ł���K�͂��B�Ѝs��̋���̐[�����́A���i�t����Ђ̃A�i���X�g���܂ߑ����̐l�X���V�����A�A�i���X�g��̓f�t�H���g�̌��ʂ��������ɏC�������B

�@�@�ĘA�M�������x�̊ɘa�I�ȋ��Z�����X�N�̍����č̍w���𑣂��A���X�N�Ɍ������\���ȕ⏞���Ȃ����������ɖ�������镂������Ԃ����N����������A�f�t�H���g�̊g�傪�\�z����鍡�̏́A�����Ƃ�⍓�Ȍ����ɖڊo�߂�����B�܂��A��蓊�@�I�Ȏ��Y�ɉ^�p�S���҂���藧�Ă悤�ƒ�����s���S�͂������Ă��鉢�B�ɂ��A�����Ɍx�����邱�ƂɂȂ邾�낤�B

�@�@�č��̍������s�ꂪ2009�N���ȍ~66���g�債�A��P��4000���h���K�͂ɒB���Ă��邱�Ƃ������āA�f�t�H���g�������N�̃s�[�N���Ȃ��傫��������Ă��邱�Ƃ͘N�B �@�@�������A����P�A�Q�N�ł���Ƀf�t�H���g���ǂꂾ�������������邩�͂����肹���A�������w�b�W�t�@���h�A�����M���̓��������w�������ʉƒ�̓����ƂɎ���܂ŁA����Ƃ������ނ̓����Ƃ��ɂ݂������Ă��邱�Ƃ́A�����m�点���B�u���[���o�[�O���ŐV�̓͂��o�������܂Ƃ߂��Ƃ���ł́A��10���h���̕�������A�A�M�j�Y�@11���Ɋ�Â���ЍX���葱���̓K�p��\�������Ζ��@�탊�O���[�J�[�A�p���S���E�I�t�V���A�����s�����Ѝ̑���ۗL�҂ɂ́A�Ď��Y�^�p��Ѓ��[�~�X�E�Z�C���X��A���C�A���X�E�o�[���X�^�C�����܂܂�Ă���B

�@�@���コ��ɒɂ݂��҂��Ă���̂́A���Ȃ�͂����肵�Ă���B�����f�t�H���g�ǖʂ̏I���Ȃ̂��A���ՂȂ̂��A�n�܂�ɂ����Ȃ��ƍl����ׂ����A�������ꂪ������Ȃ��������B

�@�@�i���̃R�����̓��e�͕K�������u���[���o�[�O�E�G���E�s�[�̈ӌ��f������̂ł͂���܂���j

����FA $90 Billion Default Flood That May Not Be Cresting: Gadfly�i�����j

https://www.bloomberg.co.jp/news/articles/2016-03-31/O4W4WS6KLVRO01 Business | 2016�N 04�� 1�� 14:32 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�������v��3�������Ƃo�l�h�A50.2�ŗ\�z�ȏ�ɉ��P�@�l�����͑��� �m��C�@�P���@���C�^�[�n - �������Ɠ��v�ǂ����\�����R���̐����ƍw���S���Ҍi�C�w���i�o�l�h�j�͂T�O�D�Q�ŁA�Q���̂S�X�D�O����\�z�ȏ�ɉ��P���A�i���g��ƈ����̕�����ڂƂȂ�T�O���X�J���Ԃ�ɏ������B �s��̗\�z�͂S�X�D�R�ŁA�Q������������P������̂́A�ߖڂ̂T�O�ɂ͓͂��Ȃ��Ƃ݂Ă����B �Q���̐����Ƃo�l�h�͂Q�O�P�P�N�ȗ��̒ᐅ�����������A�ꕔ�G�R�m�~�X�g�͏t�߁i�������j�x�ɂ̎����̉e���Ŏw���ɂ䂪�݂��������\��������Ǝw�E���Ă����B �܂��A���̂قǔ��\���ꂽ�P���Q���̍H�ƕ����Ɨ��v���O�N������łS�D�W���������A��N�P�Q���܂łV�J���A���ő����Ă�����������v���X�]���B�����Ƃ̋ꋫ����ł������̂ł͂Ȃ����Ƃ̊��҂����܂��Ă����B �ꕔ�A�i���X�g�́A�s���Y�s��̉��������A���݊������������������ƂŃZ�����g��K���X�A�S�|�Ƃ��������ނ̎��v�����܂������Ƃ�����̉��P�̔w�i�ɂ���̂ł͂Ȃ����Ǝw�E���Ă���B �����A���Y�w�����㏸���A�����O�Ƃ��ɐV�K�w�����T�O�����������̂́A�ٗp�w���͈ˑR�Ƃ��ĂT�O��傫�������A�H��̐l���팸���i��ł��邱�Ƃ������Ă���B �����E�I�b�`���[��͌o�ς͈�����������������܂��Ƃ��āA�������{�⒆��ɂ������o���g��◘�����̎x�����K�v���Ǝw�E����B ���ہA���v�ǂ̂o�l�h�����������K�͂̊�Ƃɏœ_�Ă����V�^�}�[�N�C�b�g�̂R�����������Ƃo�l�h�͂S�X�D�V�ŁA�P�R�J���A���łT�O��������Ă���B�Ƃ͂����A�����̓x�����͂P�R�J�����ōł��y���ƂȂ����B�ٗp�w���͑O���Ƃقڕς��Ȃ������ƂȂ��Ă���A�Q�X�J���A���łT�O����������B ���Ɠ��v�ǂ������ɔ��\�����R���̔��Ƃo�l�h�͂T�Q�D�V����T�R�D�W�ɏ㏸�����B �����e��lj����܂��B

http://jp.reuters.com/article/china-statistics-idJPKCN0WY3B8 ���Z�ē��ǁA�C��ϓ����X�N�̉e���ɒ��� By GABRIELE STEINHAUSER

2016 �N 4 �� 1 �� 15:14 JST �@�y�u�����b�Z���z���E�e���̋K�����ǂ́A�C��ϓ��⌴�����i�̋}���ɑΏ��ł��Ȃ������ꍇ�A���Z�̈���ɂǂ̂悤�ȃ��X�N���������邩�ɂ��Č�����i�߂Ă���B �@�p�C���O�����h��s�i������s�j����Z���藝����iFSB�j�A���B�V�X�e�~�b�N���X�N������iESRB�j�Ƃ������ē��ǂ́A��_���Y�f�̔r�o�K���ŐΖ���K�X�A�ΒY�̊֘A��Ɗ����}�������ꍇ�A��s��ی���ЁA�N������Ȃǂ��ǂ̂悤�ȍs������邩�ɂ��ĕ��͂��s���Ă���B �@�ē��ǂ����ڂ��Ă���̂́A���������G�l���M�[�֘A��Ƃɑ��A�����ƍ��̗��s��ŕ����郊�X�N�̊J�����`���t���A����ɂ́A�قȂ���������ł̃V�i���I�Ɋ�Â��X�g���X�e�X�g�i���S���R���j�����{������A�lj��I�Ȏ��{�o�b�t�@�[�����߂��肷��V���ȋK���B �@���ǂ����O���Ă���̂́A�Ȋw�I�ȕ]���ɂ��ƁA�e�����{���n���̋C��������Y�Ɗv���ȑO�̐�������2�x���鉷�x�ɂ������ƍl�����ꍇ�A���ݕ������Ă��鐢�E�̐Ζ������ʂ̑����͍���@�킷�邱�Ƃ��ł��Ȃ��Ȃ邱�Ƃ��B��N12���ɍ��ӂ����u�p������v�ɐ��荞�܂ꂽ�ʂ蕽�ϋC���̏㏸��1.5�x�ɗ}���悤�Ƃ���A������u�Y�f�\�Z�v�͂���ɏk�����邾�낤�B �@���̂��߁A���z���╗�͂Ƃ������Đ��\�G�l���M�[�ւ̓]���ł̊Ǘ������܂������Ȃ����ꍇ�A�Ζ��֘A��Ђ̊�������𗁂сA�G�l���M�[�s���ɂ��o�ϖ�肪�L����̂ł͂Ȃ����Ƃ̌��O�����܂�Ă���B �@�C���O�����h��s�̃J�[�j�[���ق͍ŋ߂̍u���ŁA�u����̓W�]�ɑ�K�͂Ȍ��������������ꍇ�A���ꂪ�}�Ȃ��̂ł���Ȃ����炾���A�s��͕s���艻���A�i�C�z�ɉ������`�ő�����������������Z���̈������܂肪�������肷�鋰�ꂪ����v�Əq�ׂ��B �@FSB�c���ł����铯���ق͂��̂Ƃ���A�C��ϓ����X�N���߂���c�_�̗L�͂Ș_�q�ƂȂ��Ă���B20�J���E�n��iG20�j�͍�N�A�C��ϓ��Ɋ֘A���ċ��Z�V�X�e�����Ǝ�i�������Ⴍ�j������\���͈̔͂ɂ��āAFSB�ɖ₢���������B �@����ɑ�FSB�́A�e��Ƃ��C��ϓ����X�N���J������ۂ̊�����肷���ƕ���𗧂��グ���B���̕���1���ɔ��\�����B �֘A�L�� ���B�̍Đ��\�G�l���M�[�J������

������CO2�r�o�ڕW�A���łɒB�����p������

�č��s��A4-6�������s����ȓW�J������

�č��s��ɂ����鑊�����鈳�͂��A4-6�����̑��ꓮ���\�z�������Ă��� By MIN ZENG

2016 �N 4 �� 1 �� 15:27 JST �@�č��s��ł́A�ꕔ�̍�����肪���N�Ԃ�̒ᐅ�������钆�A�����Ƃ�͕č��̌ٗp�}���Ƃ̂��܂��ǂ����킹�邩�ꗶ���A4-6�����̍r�ꑊ��ɐg�\���Ă���B �@2016�N1-3�����ɒ����č������͎l�����Ƃ��Ă͍ő�̒ቺ���L�^���A�l�������Ƃ��Ă�12�N���ȗ��̒ᐅ����3��31���̎�����I�����B10�N�����̏I�l��1.784���ŁA15�N����2.273������啝�ɉ��������B����͓����Ƃ炪�č����������܂܂ɂ��郊�X�N���C�ɂ��Ă��Ȃ��l�q����Ă���B �@�������A�č��o�ς̏�́A�������ƂɂƂ���10�N�O�̏Z��o�u���S������������ɑ����̊댯�����͂��ł���ƌ����̂��A�i���X�g�S�ʂ̌������B���Ɨ���08�N�ȗ��̐����܂Œቺ���A�����͏�����������݂��Ă���A�Җ]�̃C���t�����n�܂�\��������B�C���t���́A�Œ肳�ꂽ�������v�̉��l�𔖂߁A�������ƂɑŌ��������鎖�Ԃ��B �@�������������A4-6�����̓����s����\�z����̂͂��Ȃ������̂ɂȂ��Ă���B �@�E�B���A���Y�E�L���s�^���E�O���[�v�̍�����ӔC�ҁA�f�r�b�h�E�R�[�h���́A�u�o�ώw�W�ƍ�����̂��ꂪ���ۂǂ��Ȃ邩�A�������������Ƃ͓���v�Ǝw�E�����B �@�ꕔ�̓����Ƃ́A13�N���ɕĘA�M�������x������iFRB�j�̗ʓI�ɘa�iQE�j�k���ϑ���w�i�Ƃ��Đ�����������u�e�[�p�����O���Ⴍ�v�̂悤�ȍ�����̋}�������㐔�J���ŋN����\��������Ƃ݂Ă���B�o�ϐ�����������C���t�����������グ�A�������̔���𑣂��A�č�����肪�㏸����Ƃ̌������B �@����A���E�ɖڂ������A���B�Ɠ��{�͋���������Ƀ}�C�i�X�����Ɉ��������AFRB�����グ����\���ł����Ă��č��̎��v�͍��܂�Ƃ̌���������B �@FRB�̃C�G�����c����29���A���E�̐������ʂ����s�����Ȃ��ߗ��グ�͋ɂ߂Ă������s���ƌ�����B�A�i���X�g��́A���������T�d�Ȏp���ŕč������͗}����ꑱ���邾�낤�Ƃ݂Ă���B �@�����A���������͂͏㉺�̂�����ɂ��Ă����Ȃ苭���B�A�i���X�g��g���[�_�[��̑����́A�����͕K�������o�ς̃t�@���_�����^���Y�i��b�I�������j�ō��E�������̂ł͂Ȃ��Ƃ��āA�啝�Ȓl�����ɊÂĂ���B 2�N��10�N�̗���荷�i���j�A�����č��t�@���h�ւ̎��������i���j�A1-3�����̔N���ʕč��^�p���сi�E�j ENLARGE

2�N��10�N�̗���荷�i���j�A�����č��t�@���h�ւ̎��������i���j�A1-3�����̔N���ʕč��^�p���сi�E�j

�@���ہA�����č��ɑ��鐢�E����̎��v�����܂�ɂ��������߁A2�N��10�N�̗���荷��2��29����07�N12���ȍ~�ł͍ŏ���0.95���܂ŏk�������B�w�b�W�t�@���h�⎑���^�p�S���҂炪�����č��̎�������ςݏグ�Ă��邽�߁A���̗���荷��13�N����2.62������}���ɏk�������B �@���Z�̗���荷�k���́A��s���̌i�C������������邱�Ƃ��������A�������������͂��܌�������Ȃ��B�č��̎��Ɨ���2����4.9���ƂȂ�A�ꕔ�̃C���t���w�W�͂��̂Ƃ���FRB���ڕW�Ƃ���2���������Ă���B �@�ꕔ�̓����Ƃ́A���̗���荷�̋}���ȏk���́A�Čo�ς̉��Ԃꃊ�X�N���ߑ�Ɍ��ς����Ă���\��������ƌ��O���Ă���B �@����A���グ���Ă������������オ��Ȃ��Ƃ����t���I�̉\�����w�E����A�i���X�g������B04�N6������06�N6���ɂ�����FRB�����グ�𑱂����ɂ�������炸�A��ʂ̊O�ݏ�����w�i�Ƃ����������͂��߂Ƃ���V����������̕č����v�������㏸��}�����Ƃ��̂悤�ɂ��B �@�����A���܂⒆������̑���x���͊��҂ł��Ȃ��B�č��ɂƂ��čő�̊O�������Ƃł��钆���́A�l�����̋}����������邽�ߕč��̎��������������Ď��������n�߂Ă���A���̓������}�ɏI���Ɨ\�z����A�i���X�g�͂قƂ�ǂ��Ȃ��B �֘A�L�� �đ���A���グ�ɔ����u�����ۗL�v�����g��

�č��s��̐헪�A�C�O�̃}�C�i�X�����ňٕ�

�Ē��Z���������k���̈�r�A�i�C���ʂ��\�f������

https://si.wsj.net/public/resources/images/MI-CO940A_QMLED_16U_20160330185739.jpg

��v�s�̌������ꌩ�ʂ��A��N8���ȍ~�ŏ��̏���C��

���ʂ͋����ߏ�p�����\�z����邽�߁A�T�d�p���͕ς���Ă��Ȃ�

WSJ����������������s13�s�̌�������̌��ʂ�

By GEORGI KANTCHEV

2016 �N 4 �� 1 �� 17:10 JST �@��v������s�͌�������̌��ʂ�����N8���ȍ~���߂āA������C�������B�������A�T�d�Ȍ����͕����Ă��Ȃ��B �@�E�H�[���E�X�g���[�g�E�W���[�i���iWSJ�j��������s13�s��ΏۂɎ��{���������ɂ��ƁA�������i�̕��ϗ\�z�͑O�����1�h���オ�����B�č��̌������i��2���ɂ������l����50���߂��߂��Ă���B���ێw�W�̂ЂƂł���k�C�u�����g�����̍��N�̕��ϗ\�z��1�o������40�h���ŁA�č��w�W�ƂȂ�WTI�i�E�G�X�g�E�e�L�T�X�E�C���^�[�~�f�B�G�[�g�j�͓�39�h���B �č��ł̓K�\�����̔����L�тĂ���i�ʐ^�̓m�[�X�_�R�^�B�̖��c�j �@�����ŋ߂̏グ����́A2014�N���瑊��̉����������͂ƂȂ��Ă������E�I�ȍɂ̂��Ԃ��������N�͌�ނ��n�߂�Ƃ̊y�ϓI�Ȍ������w�i�B�T�E�W�A���r�A��V�A���܂ގ�v�Y�����͐��Y�ʂ̐���������B����A�č��ł͎����Ԃɂ��ړ��̎��v���L�сA�K�\�����̔��������グ��ꂽ�B �@�������ʂ͋����ߏ肪�����A���E�̍ɂ�����������Ɨ\�z����邽�߁A��v�e�s�͑���̌��ʂ��ɐT�d�ɂȂ��Ă���B �@�\�V�G�e�E�W�F�l�����̐Ζ��s�꒲���ӔC�҃}�C�N�E�E�B�b�g�i�[���́u��ʂ̋����ߏ�ɂ��A���݂̐��E�I�ȃt�@���_�����^���Y�͈ˑR�Ƃ��Ďア�v�Ǝw�E�B �@�E�B�b�g�i�[���́A�������i�ɂ͈��͂��������Ă���Ƃ݂Ă���B���̗��R�́A��≺�����Ƃ͂�����������̑����č��̌������Y�A�Ζ��A�o���@�\�iOPEC�j�����e���ɂ���ʐ��Y�A����ɃC�����ɂ�鐢�E�s��ւ̒i�K�I�ȉ�A���B �@�J�^�[���̎�s�h�[�n�ō���17���AOPEC�Ɣ�����Y���������Y�����Ɋւ��ċ��c����\�肾���A���ӂɂ�����\���ɂ��ăA�i���X�g��͉��^�I���B�Ⴆ�A�C�����͒��N�ɂ킽��o�ϐ��ق̉e���Ŏ������s��V�F�A�����߂����߁A���Y�ʂ̊g���ژ_��ł���A����̘b�������ɂ͎Q�����Ȃ��B �@�܂��AOPEC�������̂Ȃ��ŗA�o�ʂ��ő勉�̃T�E�W�A���r�A�ƃN�E�F�[�g�͍��T�A1��������ő�30���o�����̐��Y�\�͂��������^�c�̖��c�̐��Y�ĊJ�����߂��B �֘A�L�� �����̐Ζ���ЁA�������ł��]�ƈ��͈���

�w�b�W�t�@���h�A�����ߏ�̌����ɋ��C�ɓ]����

�ăV�F�[���I�C���ƊE�A�����̋@��͂��邩

https://si.wsj.net/public/resources/images/OJ-AH989_OILPOL_16U_20160331062712.jpg �@ �R�c���j�́u���E�����Łv

�y��106��z 2016�N3��31���@�R�c���j [�f���N���s�u��\�E�������V���ҏW�ψ�]

���Ō�����Ȃ�A����́u�����t�@�C�i���X�v�ӔC�_��Ƃ�Ȃ� ������s�̋K���͎���Ă��邩�\�\

?�a�炪��������ق̒��ŁA���c���F���ق͂Ȃ������݂��₳�Ȃ��B���{�̕���E���یo�ϕ��͉�Ńm�[�x���܊w�҂̃W���Z�t�E�X�e�B�O���b�c����A�|�[���E�N���[�O�}�����ƕ������A���Ă����B�s�u�ɉf���ăj�R�j�R��Ɂu���c����A���Ă����ł����v�Ɠ˂����݂���ꂽ���Ȃ����B���E�́u���l�v�́A���{�o�ς̊낤�����w�E���u����ő��ł����{�ł���o�ϏłȂ��v�Ɛi�����A�́u����Ő摗��v�ւƓ����n�߂��B ?����̌����Ắu�i�C�͊ɂ₩�ɉ��v�������͂����B���ꂪ�������Ȃ����Ō�����Ƃ������_�ɂ͂Ȃ�Ȃ��B�u���[�}���V���b�N���̎��Ԃ��N���Ȃ��������ł͎��{����v�Ǝ͌J��Ԃ������Ă����B ?�َ����ɘa�ɓ��ݐ����̂́u���{�͍������S���ɓw�߂�v���Ƃ������������B�Ƃ��낪�A�җ�Ȑ����ł��D�������č����Ԏ��߂�u����ɂ������t�@�C�i���X�v���i��ł���B�㐢�A���c���́u������s�̋K������������فv�ƌ�����̂ł͂Ȃ����B���R��3�B�@���o�u�����������B�A������̍�����������s�����B�B������s�̐����I�Ɨ�����������B ?���Ă���ꍇ�ł͂Ȃ��B 2013�N�̐���A�R�[�h��

���{�Ɠ���͍����K�����g�h �u����A�R�[�h�v�Ƃ�����茈�߂�����B2013�N�A�����������ق̓���Ɛ��{�̊ԂŎ����킳�ꂽ���肾�B����͍����グ�ċ��Z�@�ւɗ������i�ʉ݁j����������B���{�͍������S���ɓw�߁A���̖c����}������B����Ȗ������B �u�s��ɏo��鎑���𑝂₷���ߓ���͍������A���{������K���ƍ����Ԏ���c��܂������ρA�Ƃ������ƂŔO�̂��ߖ������킵���v ?����̐����S���҂͂��������Ă����B �u���{�������K�����ɂ߂邱�Ƃ̕Ж_��S���܂����v�Ƃ�������ɁA���{���u���v�A�����ߓx�͎�邩��v�Ɖ������̂�����A�R�[�h���B ?���̂�����₪�����グ�鍑�͔N��5���~���x�������i2012�N�̎�茈�߁j�B���ꂮ�炢�Ȃ�������ɂނ܂��A�Ƃ������f�������B�Ƃ��낪�A���c���ق��A�C����Ɓu�َ����̋��Z�ɘa�v���n�܂�A��������z�͈ꌅ�オ����50���~�ɖc�ꂽ�B �u����Ȗ����ꒃ�ȁv�Ƌ��Z�E�͋������B�펯�͂���̐���܂œ���������̖{�C�������A�V���b�N�Ö@�ł���B�u�C���t��������Ă���v�Ɛ��Ԃ����A�u���̂����ɃJ�l���g���Ă��܂��v�Ə���Ⓤ�����U�������A�Ƃ����V�i���I�������B ?�َ����ɘa�͒Z�������_�����������B���������ˏオ�����炳���Ǝ�d�����A�Ƃ����؏������������A�ژ_���͂��낭�����ꂽ�B������x�����߂�����͂�߂��Ȃ��B�u�L���̔���i�v������̃I�y���[�V�����ɂȂ�A����ł������Ȃ����ߌ���̏����𑝂₷�B���e��2014�N10�����ɕ����ꂽ�B50���~��80���~�ɂȂ����B�ڐ�̊����͏オ�����������Ɍ����Ȃ��B�i�C���₦���܂܁B���҂����g���N���_�E�����N���炸�A�A�x�m�~�N�X�_�b�͉A�肾���B�����đ�O�e���}�C�i�X�����������B �u�x�[�X�}�l�[�v�𑝂₹�A�C���t�����҂��c��ނƂ��������́u�I�O��v���������Ƃ��A����3�N�ŗ����ꂽ�B ?����̏����͂����~�߂��ق��������B����p�����邩�炾�B �}�C�i�X�����͐ԐM��

�����͏I���u���o�u���v ?�|������p�̓T�^���u���o�u���v�ł���B����10�N�̒������̎s������̓}�C�i�X0.1���ƂȂ����B���������}�C�i�X�ɂȂ�Ƃ������Ƃ͎؋����鑤�����������炤�A�Ƃ������Ƃ��B�����Ԏ��Ő��{�͎؋��������قǓ�����B���蓾�Ȃ����Ƃ����s��ŋN���Ă���B ?�����i���ǂ�ǂ�オ���Ă����B������������100�~�ŏ��҂���鍑��102�~�O��Ŕ����Ă���B��펯���G�ɕ`�����悤�Ȍ������N���Ă���B���₪�����グ�Ă��邩��ł���B ?����ȃo�J�������Ƃ͂��܂ł������Ȃ��A�ƒm��Ȃ���s��͔M���ɕ����Ă���B�o�u���ł���B�e����܂ŏ㏸����ɏ��B���[�}���V���b�N���O�̃T�u�v���C�����[����A�o�u���o�ςɕ��������{�̕s���Y�s�ꂪ�����������B ?�����ȓǎ҂͂�������Ǝv�����A�}�C�i�X�����͍��o�u���ɐԐM�����������A�Ƃ����x���ł���B����Ȃ̂Ɂu�������B�����₷���Ȃ����B�ǂ�ǂs���Č������ƂŌi�C�悤�v�Ƃ��������ӂ���オ���Ă���B���������������o�u���ł���B ?�֓]�@���J�l�͂�����ł��n���B����͂��ꂩ��������ƍ����x����̂��B����͕s�\���B�₪�ē���������j�]���邾�낤�B���l�Ŕ����������z�ʉ��i�i100�~�j�ŏ��҂����������o��B���̃y�[�X�ō����グ�Ă�����A�����炸�N�Ԑ��\���~�̍������Ҋ����}���A�����~�K�͂̑��������������˂Ȃ��B�ǂ����Ŏ~�߂Ȃ���Γ���������j�]����B ?�،��s��́A�������蔃�����肷��v���[���[�Ő��藧���Ă���B���{�̉���͒Z���I�ɂ͗L���ł����Ă��A�Ђ����甃�������A�������ʉݔ��s����w�ɁA�Ƃ����s�ׂ͊ԈႢ�Ȃ��s���c�߂�B��߂͂₪�č������������ƂɂȂ�̂��B �o���������Ȃ��u�����t�@�C�i���X�v

�ُ�ȑ���̓n�[�h�����f�B���O���� ?���̕���p�͍����t�@�C�i���X�ł���B����́u�����Ă���̂͒ʉݔ��s�ʂ𑝂₷���߂̑[�u�ł���A�����ւ̎��������ɂ͂�����Ȃ��v�Ƃ��Ă���B����͕��ւɉ߂��Ȃ��B�d�݂̗��\�݂����Ȃ��̂ŁA���Z����Ŕ�������Ă��A������U�ɂȂ�B ?�����@�́u����ɂ�鍑�����v���֎~���Ă���B�������Řd�����̃n�C�p�[�C���t���ɂȂ��������P�����߂�ꂽ�u�֎~�K��v���B����Ȃ̂ɓ���̍������グ���������̂͂Ȃ����B ?���{���璼�ڈ�����̂ł͂Ȃ��A��s���ۗL���鍑����邩��\��Ȃ��A�Ƃ��������ł���B������s�́u�}��Ǝҁv�ɉ߂��Ȃ��B�����Ȃ��甃���ė��v������悹���ē���ɔ����Ă���B������̓�������ł���B�N��80���~�̔����グ�́A�V�K�̍����s�i2016�N�\�Z��34���~�j��2�{���ɑ�������B ?�����Ȕ����グ�́u�s��̃��J�j�Y���v��j���B���͑�ʂɔ��s�����Έ����肪����Ȃ��Ȃ�A���������ˏオ��B���B�R�X�g���オ�蔭�s�Ƀu���[�L���|����A�Ƃ����s�ꃁ�J�j�Y����ʂ��ĕ����������Ă����B�J�l�Ɏ��ڂ����Ȃ�����̓o��Ŏs��ɂ��}���@�\�������A�}�C�i�X�����Ŏ؋����ł��閂�@�̏�𐭕{�͎�ɓ��ꂽ�B ?��Ɏw�E�����悤�Ɂu���@�v�͂₪�ď�����B���̎��ɉ����N����̂��B���o�u���ō����������i�͔�������B�ُ�ȂقǏオ���Ă��邩��Ռ��͑傫�����낤�B������͉�����A�ƊF�m���Ă邪�A���N����̂��B����͖\�����B�����������Ȃ��B������Ȃ�����l�������Ȃ��B�オ���Ă��邤���ɖׂ��Ă������B�s��Q���҂̑����͂���ȑΉ��ł͂Ȃ����B ?����̃V�i���I������B���₪�����グ�̃y�[�X���ɂ߂�A�s��̗�������������߂Ȃ���₪�Ē�~���A�i�C���ǂ��Ȃ��Ă����班���������ē���̕��S�����炷�B ?�َ����ɘa�́u�o���헪�v�ƌĂ����̂����A�����͈Ղ��A�s���͓�A�ł���B�����Ƃ͐��ǂށB���₪��������y�[�X�𗎂Ƃ��A�����i�͂��ꂩ�牺����A�ƌ��Ĕ��肪�E�����邾�낤�B�o���헪�͑S���`���Ă��Ȃ��B���[�}���V���b�N��o�u������̂悤�ɔM������̓n�[�h�����f�B���O�ŏI�~����ł����̂��킾�B ?��^�|�Y�A����s���A�O�����̌o�ϊ�@�A�V�ϒn�فA�e���B�����������ɂȂ邩�킩��Ȃ��B�w�b�W�t�@���h�ȂǓ��@���d�|���邱�Ƃ����邾�낤�B���{���̊i���������������ɂȂ邩������Ȃ��B ?���̃y�[�X�������A2�N��ɂ͐��{�����s���鍑�̂��悻��������₪�ۗL���邱�ƂɂȂ�Ƃ����B��s�A�����ی��A�N������Ȃǂ�����ۗL���Ă���Ȃ�A���̌��ɍ����̒��~������B���₪���A�Ƃ������Ƃ͐��{�̎؋����֓]�@�ɂ���Ęd���Ă��邱�Ƃɓ������B ?�����琭��A�R�[�h�ŁA����́u���S���������肢���܂��v�ƃN�M���h�����B�N�M�͔����Ă��܂����̂��B �u��������Ɨ��v�̂͂���

����ق����A�����鎖�� ?6���̎Q�c�@�I���́A�_�u���I���ɂȂ邩������Ȃ��B�͂��̑O�ɁA���N4���̏����10�����ʼn����\����B����Ȑ����X�P�W���[�����i�c���Ō���Ă���B ?2014�N11���Ɠ������Ƃ��J��Ԃ���邩������Ȃ��B���̎��́A���N10���Ɍ��܂��Ă����̂�1�N���������A�u�����ւ̖�ύX�������Ƃւ̐M��₤�v�Ə̂��ďO�c�@�����U�����B���̎��A���{�͉��ƌ��������A�ȉ��͓ǔ��V���ɍڂ����L�҉�̋L���ł���B �u���{��18����A���@�ŋL�҉���A2015�N10������\�肳��Ă������ŗ�10���ւ̈����グ��17�N4����1�N���摗�肷��ƂƂ��ɁA21���ɏO�@�����U����l����\�������v �u17�N4���̍đ��łɊւ��ẮA�w18�����i1�N���j��ɂ���ɉ�������̂ł͂Ȃ����Ƃ������������邪�A�Ăщ������邱�Ƃ͂Ȃ��x�Ɓi���{�́j���������B���N�̒ʏ퍑��ŁA���ł̓����߂��Љ�ۏ�E�ň�̉��v�֘A�@����������ہA�i�C����ő��ł�������w�i�C�����x��P�p������j���������v ?�́u�i�C���f�ōĉ�������悤�Ȃ��Ƃ͂������܂���v�ƌ������̂ł���B ?�O��i2014�N11���j�͍����̌o�ϊw�҂�G�R�m�~�X�g���W�߈ӌ������B�\��ʂ�̑��ł����߂����Ƃ͏����ł͂Ȃ��������́u�����v�����s�����B ?����͊C�O����m�[�x���܋��̊w�҂��ĂB��������߁A�u�����B��v���s�u�������̊Ԃɗ����B���_�͐l�I�Ō��܂�B�u����ł̉�����i�������v�ƃ��f�B�A���`����A�u���łȂǃS�����v�Ǝv���L���҂́u���{�x���v�ɌX���A�Ƃ������_�U���ł�����B ?�w�҂������ǂ�Ș_���łǂ̂悤�ȕ��͂��������A�S�̑��́u����J�v�B�s���̂��������������o���Đ����[���������\�����B ?�����Č�������łōs�����Ƃ����������A�傢�ɋc�_�͂��邾�낤�B�X�e�B�O���b�c���́A������₷����ł�ے肵�A�����Ė@�l�Ō��łɈق��������B���g���K�X�̔r�o�ɉېł���Y�f�ł��咣���Ă���B�厖�Ȃ̂͌����ȉېłƓK�ȕ��z�ł���B ?���{�����ɂ͖������������������_�c���Ȃ��B���߂Ă����s�l�C������A�����艺���u�Ì�����v�̐���������ɖ₤�B�����Ŗ���������A�܂���艺���A��C�ڂ̃h�W���E��_���B���ɂ���̂͑I���ɏ����ƁB ?�����̐��E�͂���Ȃ��̂�������Ȃ��B�o�ϐ����a���鑤�͂���ł����̂��B �u��������Ɨ��v�̂͂��̓���ق����A�����鎖�Ԃł���B ?2014�N11���Ɉ��{���u���ň�N���摗��v�����߂����A���c���ق͍��f���Ă����A�Ƃ����B �u���s�ꂪ�ǂ̂悤�ɔ������邩���ڂ��Ă���v ?�L�҉�ŁA���O��\�������B�����Č��̐摗��͍��̐M�p��ቺ������B����Ő摗����ĕč��̃��[�f�B�[�Y�͓��{���̊i�t����1�����N�������B���ق́u����ʼn������c�O�Ɏv�����v�u����ꂽ�v���������悤���v�Ɖ������l������B ?���O��10��31���Ɂu���c�o�Y�[�J���e�v�ƌĂ����Z�ɘa���\���ꂽ�B�����܂ł����̂�����A�����Č��͂����������Ăق����A�Ƃ�������̎v�������߂��lj������A�Ƃ����B ?���@�͖������u�������S���v��摗�肵���B�������Ƃ��܂��J��Ԃ����Ƃ�����A���قƂ��ď����ɐӔC�͂Ƃ��̂��낤���B ?�Z������Ŏn�߂��푈�����������A�s��m���ȏł���߂�ꂸ�A��]�I�Ȏv���Ő�͑�a������Ɍ���������i���A�}�N���o�ω^�c�ɏd�Ȃ�B ?���c���ق̓��S�͒m��R���Ȃ����A��Y��\�Ɍ����Ȃ����ʂ��j�R�j�R��̂悤�Ɏv���ĂȂ�Ȃ��B

http://diamond.jp/articles/-/88788

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B