http://www.asyura2.com/16/hasan109/msg/152.html

| Tweet |

富裕層を狙う銀行の「不動産融資」が最も怖い理由

http://diamond.jp/articles/-/91920

2016年5月26日 沖有人 [スタイルアクト(株)代表取締役/不動産コンサルタント] ダイヤモンド・オンライン

■資産を膨らませて大丈夫?

マイナス金利でお金が流入する不動産

マイナス金利でだぶついたお金が不動産投資家を狙っている「お金を貸します」と銀行に営業され、不動産の購入を検討している人もいるだろうが、現状のリスクも知っておくことが必要だ

「銀行は10億円貸してくれると言ってます」

最近、よく聞く話である。マイナス金利になってから、経営者、医者、資産家に対する金融機関の営業が盛んである。この状況に舞い上がる人はこんなことを言う。

「私は金融機関の信用が絶大なので、この時期に資産を膨らませておきたい」「低金利なので、投資しない方が機会損失に思える」。そう胸を張られても、こちらは「やれやれ、またか」と思うだけだ。

金融緩和はマイナス金利に突入した。だぶついたお金は貸し出し先を求めて、担保が取れるものに流れる。その最たるものが不動産である。冒頭で紹介したケースにおける銀行の貸し出し条件は、不動産購入になっている。それも銀行間で競り合うと、購入額に対するローン比率が高くなる。

たとえば、5億円の物件に4億円のローンを設定すると、ローン比率は8割になる。この条件で購入した物件の収支を考えてみよう。物件に賃料収入があっても、これはローンの返済にほぼ消える。返済により元本が減っていくが、それ以上に資産価値が下がると損をすることになる。儲かるケースは資産価値が下がらない、もしくは上がるケースに限られることになる。上がるケースはないわけではない。よいタイミングで購入した人で儲かった人もいる。しかし、今は不動産価格の天井に近いので、これからは厳しいと言わざるを得ない。

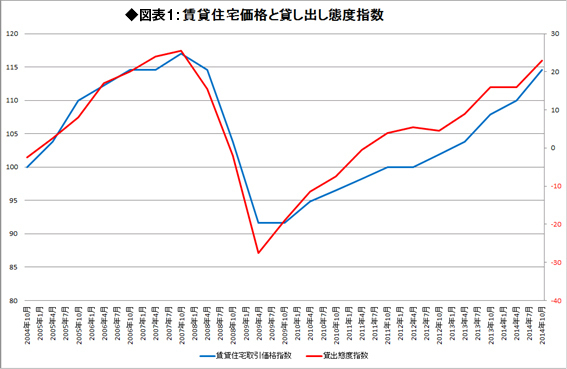

それを証明しておこう。不動産への融資資金の流れとマンションの取引価格は、次のように連動する。青い線がマンションの取引価格(資産価格)で、赤い線が不動産へ資金が流れる量(負債額)を表す。これは貸借対照表で考えればわかりやすい。負債が増えた分、資産はインフレするのである(図表1参照)

(出典)日本銀行、日本不動産研究所よりスタイルアクト作成

不動産の取引には、少なくとも購入額の8%が諸費用としてかかる(購入手数料3%+取得時税金2%+売却手数料3%)。このように多額の費用がかかると、賃料収入でこの取引コストを回収しないと利益が出にくい。ネット取引が浸透した株式とは違い、不動産は短期転売しにくい理由がここにある。

一方、含み益が出るようなら、前倒しで売却した方が資金効率がいい。しかし5年以内に売ると、税金が非常に重たくなる。結果として、不動産投資で最も成功する保有期間は6年に収斂されるケースが多い。つまり、6年後を見越して不動産投資をしなければならないことになる。

■実情はババ抜きの最終局面に?

不動産投資で成功する売却時期

『マネーショート』という最近の映画で、ストリッパーに住宅ローンを付けるシーンがある。これがかつて米国に蔓延したサブプライムローンの実態であり、こんなことが行なわれるのはバブルの兆候に他ならず、長続きするわけがないと考えた運用者が、金融市場の破綻を予期して売り(ショート)に動き、ポジションを取ったという実話である。

筆者は、現状の日本の不動産価格の水準がバブルだとは思わないが、これ以上値上がりする可能性は低いと考えている。マイナス金利だからこそ、金融機関が貸出先を見つけなければ損をする状態であることは理解できる。その金融緩和も、黒田日銀総裁の任期が2018年3月と今から2年後であり、その後のことは予想不能であることから、国内不動産投資は不透明さを増している。6年後はどうなるか、誰にもわからない状況にある。

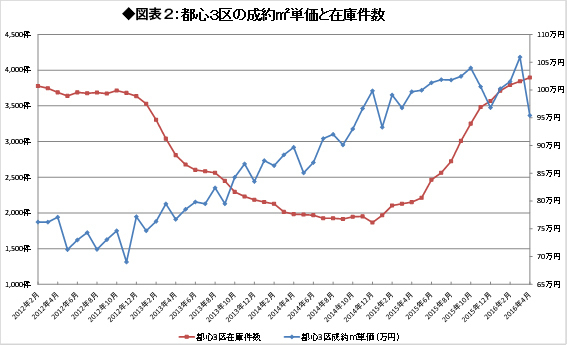

連載第14回『徹底検証!マンション価格の潮目はこう変わった』で指摘しているように、さらなる金融緩和という価格へのプラス要素と、下のグラフに見るように販売在庫急増(赤い折れ線)というマイナス要素のせめぎ合いの中で、成約単価(青い折れ線)はすでに頭打ちになっている。

(出典)東日本流通機構

アベノミクスの上げ相場は最終局面に差しかかっており、トランプゲームで言うところの「ババ抜き」はゲームオーバーが近い。つまり、それは最後に不動産を持っていた者の1人負けを意味する。

購入額の大半をローンで借りている場合、不動産価格が下がると担保割れになりかねない。そうなると、不動産オーナーは実質的な債務超過に陥っていることになり、銀行としては不良債権扱いになるので、厳しい現実が突きつけられることになる。投資家にとって「銀行が貸してくれるから資産家になる」という発想はそもそもおかしく、常に実勢の資産から負債を差し引いた「純資産がいくらあるか」で考えるべきである。購入額が5億円、負債額が4億円の場合、当初の純資産は1億円である。もし、取得早々に資産価値が5億円から4億円に下がったら、純資産はゼロになってしまうことになる。

■日米のローンと不動産投資の違い

自宅と不動産投資はどちらが先か?

ここで、収益不動産に対する日米の融資の違いを説明しておこう。この違いが、個人のリスクに大きく影響するからである。米国では、担保を取った不動産を貸し出した金融機関に差し出せば、返済を免除される。これを「ノンリコース」と言う。リコースが「遡及」という意味なので、担保を設定した不動産以外に遡及しないことを指す。このため金融機関も慎重になり、不動産価格に対して5割程度しか融資しないことが多く、金利も高い。

それに対して日本は、収益不動産への融資資金の回収は個人の別資産にも及ぶ。このため貸し出すときは、金融機関は個人の返済能力を見ている。年収や他の資産があることを確認して、万が一の事態になっても回収できそうな人に貸し込むことになる。このため冒頭で述べたように、会社がうまくいっている経営者や開業医、担保余力のある資産家にばかり金融機関は営業することになる。

給与所得が2000万円ある人でも自宅が買えない人は、実は多い。たとえば、自動車ローン、カードローン、消費者金融からの借り入れがあるケースに加えて、不動産投資による負債が影響する場合も多い。個人の負債は個人信用情報で一元管理されており、全てをひっくるめて返済能力を見られている。こうして金融機関に持ち上げられて、うかつにも乗ってしまった資産家は、身ぐるみを剥がされる可能性が出てくる。自宅が買えないという本末転倒のような事態に加えて、他の資産を奪われるのだから、たまったものではない。

まず守るべきことは、不動産投資をする前に、自宅を購入しておくことだ。自宅は投資用不動産以上に利益が生まれやすい。税制が優遇されているだけでなく、金利もはるかに低いからだ。こうした自宅でも含み益が出る確率は半々なので、重税で高金利の不動産投資がうまく行く確率が自宅より低いことは、常識として理解しておいてもらいたい。

金融機関がお金を貸してくれるのは「信用の証」のように思えるし、営業された人の嬉しい気持ちはわかる。しかし、個人の負債には貸し剥がしや担保割れのリスクが常につきまとう。自分だけ無縁というわけには行かない。自宅を含めた不動産投資で最も大事なことは、リスクをヘッジする選択肢を多く持つことである。自宅であれば、「自分で住み続ける」「他人に貸す」「売却する」という3つの選択肢を持てるが、投資であれば「売却する」選択肢を失った途端に、個人資産が大幅に毀損し始める。入口は入りやすく、出口は出にくいのが、不動産投資の特徴である。

不動産投資におけるリスクコントロールは、自分自身で行うだけの能力を身につけるか、信頼できるパートナーと組むしかない。誰のせいにもできないので、くれぐれも注意した方がよい。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民109掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。