http://www.asyura2.com/16/hasan110/msg/491.html

| Tweet |

アベノミクスは大失敗……?

日銀のマイナス金利は「大成功」で「大失敗」。(本田康博 証券アナリスト)

http://zasshi.news.yahoo.co.jp/article?a=20160702-00010000-scafe-bus_all

シェアーズカフェ・オンライン 7月2日(土)5時0分配信

2016年1月29日(12時38分)、黒田日銀は、金融政策決定会合の結論としてマイナス金利政策の導入を発表しました。それから、5カ月。2016年上半期の区切りということもあり、このあたりで一度、マイナス金利政策の成果についておさらいしてみましょう。

■そもそもマイナス金利を導入した理由

マイナス金利政策の成果を省みる前に、まず、日銀がなぜマイナス金利を導入したのか、確認しておきたいと思います。

日銀は、当日発表した資料の中で、マイナス金利政策導入の目的を次のように言っています。

(企業コンフィデンスの改善や人々のデフレマインドの転換が遅延し、物価の基調に悪影響が及ぶ)リスクの顕現化を未然に防ぎ、2%の「物価安定の目標」に向けたモメンタムを維持するため、「マイナス金利付き量的・質的金融緩和」を導入することとした。日本銀行当座預金金利をマイナス化することでイールドカーブの起点を引き下げ、大規模な長期国債買入れとあわせて、金利全般により強い下押し圧力を加えていく。

(2016年1月29日付日本銀行発表資料より。括弧内は、同資料の他個所からの抜粋。)

ここで、「イールドカーブ」とは、各年限の金利をグラフ上にプロットし、線で結ぶことでできるカーブを言います。イールドカーブの起点を引き下げるというのは、そのカーブの左端、つまり、最も短い年限の金利を引き下げるという意味です。

すなわち、日銀は、マイナス金利の導入によって、短期金利を引き下げ、それを従前から継続している国債買入策と併用することによって、フラットニング(勾配を緩やかにする変化)を伴いつつ、短期から超長期までのすべてのゾーンで、金利を大きく引き下げることを目指したわけです。

では、そうした日銀の狙いは、実際のところ、どの程度実現しているのでしょうか。

■目論見通り(以上?)の成果

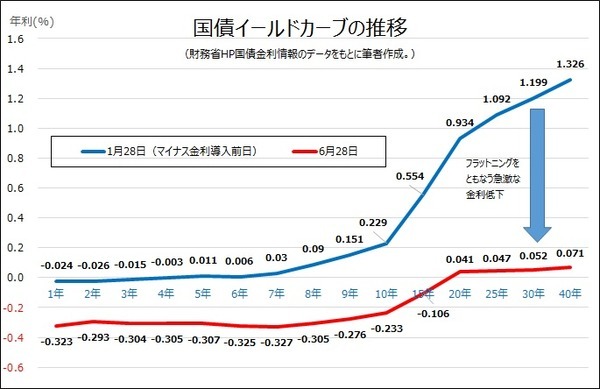

ここで示す図は、マイナス金利導入前日の国債金利のイールドカーブと、直近6月28日のイールドカーブを比較したものです。

国債イールドカーブの推移。

この5カ月で、イールドカーブが大きくフラットニングしつつ大幅に低下していることが見て取れます。変化のパターンは、短〜長期(10年まで)と超長期(10年超)で異なります。

・ 短期ゾーンから長期(10年)では、0.3〜0.5%程度低下するパラレルシフト(平行移動に近い変化)

・ 超長期(10年超)では、フラットニングしつつ大幅に低下(30年で1.2%→0.05%)

これは、上述の日銀が目指す変化そのものです。その意味では、日銀のマイナス金利政策は「大成功」だったと言えるでしょう。

ですが、この状況は、果たして本当に望ましいものだったのでしょうか?

『リスクの顕現化を未然に防ぎ、2%の「物価安定の目標」に向けたモメンタムを維持する』という目標に寄与できているのでしょうか?

そもそも、日銀自身、果たしてここまでの大きな変化を想定していたのでしょうか?

■大荒れの金融市場

為替市場や株式市場といった金利市場以外の金融市場でも、マイナス金利政策の影響は小さくありません。為替では、この間、ドル円交換レート(三菱東京UFJ銀行仲値)が、1ドル118.66円から101.63へと、17円3銭も円高が進みました。

日本を基準に考えると、この円高によって米国等海外で買えるほとんどのものが14%程度安く買えることになったのですが、現在の日本政府の成長戦略は輸出志向ですので、極端な円高進行はむしろ招かれざる結果だったと言えるでしょう。

マイナス金利政策導入直後は、それが市場にどのように影響するのか十分に咀嚼(そしゃく)できていなかったこともあり、おそらく良い影響が期待できるのではないかとの思惑から一旦は円安に振れたものの、その後は徐々に円高方向に水準を切り上げていったのです。

日経平均についても、主に円高が進行した影響から、マイナス金利導入前日終値17,041円から6月28日終値15,323へと、1,718円下落しました。

こうした変化は、イギリスの国民投票の結果がEU離脱となったこと等も少なからず影響していますが、その基調を決定づけたのは、間違いなくマイナス金利政策であったと言えるでしょう。

■もはや”死に体”の金利市場

上の図で見たように、国債のイールドカーブは、超長期を含めて全体がいつマイナス圏へ突入してもおかしくないレベルまで低下しています。超長期ゾーンがマイナス圏となれば、超長期の負債が多い生保や年金基金ですら、国債を購入してそのまま保有するという形での投資は行わなくなる可能性があるでしょう。

普通に考えると、マイナス金利、それも日銀当座預金よりもさらに低い利回りでも国債を買うというのは、奇妙な話のようにも思えます。金融機関等が、何故こんな状況ですら金利が低く割高な国債を買うのかと言えば、買った後で日銀がそれをより高値で買ってくれるという「合理的な期待」があるからなのです。

しかし、これは本当に「合理的」なのでしょうか? 日銀も、いつまでも国債を買い続けることは、おそらくできないでしょう。いつかは出口を考えなくてはならないのです。

また、それ以前に、何らかのショックで国債市場が大きく暴落してしまうかもしれません。現在、国庫短期証券も含めた国債保有残高の一割強は外国人が保有していますが、国債市場での取引量で見ると、そのプレゼンスは市場全体の約3分の1にも上ります。市場は保有量ではなく取引によって動きますので、取引量の大きい外国人の存在は国債市場にとって大きなリスクにもなっているのです。

いざという時に「日本を支えよう」という気持ちは、外国人には一切ないと考えておくべきでしょう。

■それでも積み上がる日銀預け金

イールドカーブを大きく引き下げることに成功したマイナス金利政策ですが、これが経済にプラス方向に波及しなかった大きな要因が、直近の日銀資金循環表からおぼろげに見えてきます。

資金循環表によると、国内銀行による日銀預け金は、国内銀行が預かる流動性預金(普通預金等)が30兆円ほど増加したこと等から、2016年第一四半期に約20兆円増加しました。資金供給を増やすと、それが日銀の意図通り民間への貸出しに回ったとしても、巡り巡って日銀預け金を増加させることになるので、それ自体は必ずしも大きな問題ではないのですが、この間の国内銀行による貸出金は2兆円の減少となっているのです。

年度末ということもあり、貸出金の期日も集中しやすいという事情はあるにしても、マイナス金利という大胆な金融政策を導入した割には、あまりにも残念な状況と言えるでしょう。結局のところ、銀行の貸出しが伸びず市中に出回る資金量を思うように増やせないのは、もはや金利水準云々ではなく、資金需要が伸びていないだけのことなのです。

本来の目的にほとんど寄与できていないマイナス金利政策は、イールドカーブを大きく押し下げるという「大成功」の成果を上げたものの、ただただ金融市場のリスクを増大させた、史上稀にみる「大失敗」の悪手だったのではないでしょうか。

本田康博 証券アナリスト・馬主

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民110掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。