http://www.asyura2.com/16/hasan111/msg/346.html

| Tweet |

逆算して資産を準備する

「50歳で貯蓄ゼロ世帯」の現実、ここからどうやったら老後に備えられる?

http://zasshi.news.yahoo.co.jp/article?a=20160727-33683472-bpnet-life

nikkei BPnet 7月27日(水)9時21分配信

“老後破産”という言葉が世間をにぎわせています。定年退職後、年金だけでは生活できず破産する高齢者が増えているためです。そこで、今回から10回にわたって、50歳から老後破産対策を始めるとしたら、どうしたらいいのか、レポートしてまいります。

近頃は65歳定年を導入する企業が増えていますが、それまで昇進が続くわけではありません。55歳になると役職定年になり、たとえ部長でも平社員と同等になるケースもあります。当然、お給料も減額。そのなかで、自分の老後資金をいかに確保していくのか。さまざまな方に取材をしながら、50歳以降のマネープランについて、一緒に考えて行きましょう。

最初のテーマは、「50歳で貯蓄ゼロ世帯の現実」。フィデリティ退職・投資教育研究所の野尻哲史所長に話を伺います。(取材・文=鈴木雅光)

『老後難民』という、ちょっと衝撃的な本の著者でもある野尻所長。まさにこれから老後人生を迎えるため、本格的な準備に入らなければならない我々、50代にとって、非常に怖い話でもありますが、なぜ老後難民の時代が到来するのか、まずはその辺から伺ってみましよう。

「日本の将来人口推計を見ると、2020年以降、65歳人口はそれほど劇的には増えません。2020年時点の65歳人口は3612万4000人。ピーク時の2040年でも3867万8000人です。その後は減少し、2060年には3464万2000人になると推計されています。一方で64歳以下の人口が大幅に減少します。いわゆる現役世代と言われる20歳以上64歳以下の人口は、2010年時点で7564万2000人だったのが、2060年には4105万人になります。つまり、高齢者サービスの供給者が減るわけです。需給面から見れば、高齢者サービスにかかる費用は今後、上昇傾向を辿る恐れがあります。それが現実化した時、老後資金をきちっと準備しておかないと、高齢者サービスが必要になった時、その資金が賄えなくなる恐れが出てきます」

大事なのは、自分自身の老後に向けて、どれだけのお金を準備できるかということ。ですが、現実は非常に厳しく、50代の「退職後生活準備額」をフィデリティ退職・投資教育研究所でアンケートしたところ、50代の男女別で、退職後の生活準備額が0円と答えた人の比率は、次のようになりました。

男性……30.7% 女性……25.6%

※2016年アンケート

平均すると3割の人たちが、退職後の生活準備額が0円と答えているのです。

さて、ここで問題になるのが、退職後の生活が何年続いて、それにはどの程度のお金が掛るのかということです。それが分からないと、いくら準備をすれば良いのかが見えてきません。実際、どのくらい掛るのですか? 野尻さん、教えて下さい。

■退職するまでに1億4280万円貯めることが必要!?

「仮に退職後の生活が35年続くとしましょう。退職後の生活費は、家計調査を基にして50歳代後半の生活費の68%と推計しました。退職直前の年収が600万円だとすると、その68%で408万円。退職後の生活が35年だとすると、408万円×35年で1億4280万円必要になります」

1億4280万円って……、無理!

「ただし、ここから年金で受給できる分を差し引きます。月額年金受給額が24万円として、65歳から95歳までの30年間受け取ると、退職後の年金受取総額は8640万円ですから、1億4280万円−8640万円で、自助努力によって準備する金額は5640万円になります」

う〜ん、5640万円ですか……。それでも、50歳の時点で貯蓄が0円だったら、その金額を達成するには相当の努力が必要ですよね。ちょっと計算してみましょう。

たとえば年平均3%で積立運用したとして、50歳から60歳までの10年間で5640万円を準備しようとしたら、毎月約40万円を積み立てていく必要があります。

しかも、ここで想定している年平均利回りは、投資を活用することで年3%の実現が前提。もし、預貯金だったら、その利率は年0.01%程度。これだと毎月47万円程度を積み立てていかなければなりません。月給が100万円くらいあれば、ひょっとしたらそのくらいの積み立てもできるかも知れませんが、普通に考えたら、毎月47万円も積み立てをするのは現実的ではありません。

困りました。これでは老後は生活保護になってしまいます。

■退職後60歳から65歳までは働いて生活費を得る

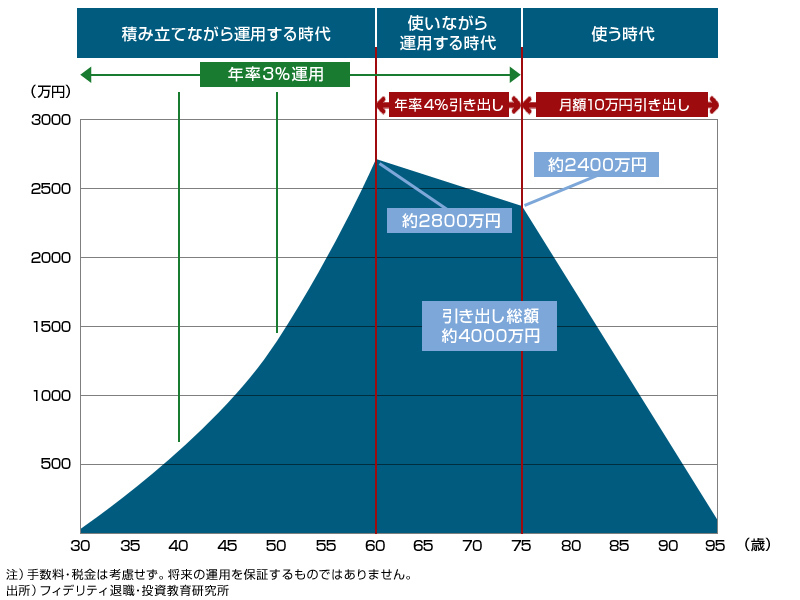

「確かに毎月47万円を積み立てるのは現実的ではありません。そこで、95歳を人生のゴールとして、その時に資産が0円になるのを前提にして、60歳でいくらお金を作れば良いのかを逆算してみましょう。75歳から95歳までの20年間は、運用せずに引き出すだけ。月額14万円を引き出すとすると、この20年間の引出総額は3360万円です。すなわち75歳で3360万円あればいいわけです。さらに、60歳から75歳までの15年間は『使いながら運用する時代』と位置づけ、3%で運用しつつ、残高の4%を引き出すようにすると、60歳の時に準備する金額は3950万円になり、35年間の引出総額は5695万円。つまり60歳から75歳までの15年間、年平均3%で運用すれば、60歳時点で準備するお金は3950万円まで下げることができます」

ちょっとだけ現実味が出てきました。会社員なら、定年の時に退職金も受け取れます。退職金の額を1000万円とすれば、準備するお金は2950万円に。年平均3%の利回りで積立投資をすれば、毎月の積立金額は21万1000円になります。

もちろん、それでも厳しいとおっしゃる方は大勢いるでしょう。特に今は晩婚化の時代なので、50歳で子供がまだ大学に入っていない人もいます。教育費は大学が最も掛るので、21万円もの積み立ては極めてハードルが高い。もっと準備するお金を減らす手はないのでしょうか。

「公的年金を受給できるのは65歳から。もし60歳で定年を迎えた場合は、5年間、無収入になります。その5年間で退職金を使ってしまうと、65歳以降の生活が厳しくなるので、60歳から65歳までは働いて生活費を得る。その間も年平均3%で運用を続ける。そうすれば、60歳の時点で準備しておく金額は3233万円まで減額できます」

退職金が1000万円なら2233万円が自助努力で準備する資金になります。これだと月々の積立金額は約16万円です。

「もっと言えば、生活費の水準を見直すという手もあります。退職後の生活費を、退職直前年収である600万円の68%ではなく60%に下げることができれば、35年間の生活費総額は1億2600万円まで下げられます。ここから年金受給総額である8640万円を差し引くと、自助努力で準備する資金額が3960万円になります。これを実現するには、75歳から95歳までの引出金額を14万円から10万円に引き下げる。そして、60歳から75歳までの15年間を、3%で運用しつつ残高の4%を引き出すようにすると、60歳で準備しておく資金は2816万円になり、60歳から95歳までの引出総額は4067万円になります」

2816万円から退職金額を1000万円と想定して差し引くと、自分が積み立てなどで準備する金額は1816万円。年平均3%で運用した場合の月々の積立金額は13万円になり、いよいよ現実的な数字になります。

これなら何とか……なる?

まあ、でも、ひとつ大きな問題がありそうです。年平均3%の運用って、本当にできるのでしょうか? 何しろ時代は「マイナス金利」。銀行の定期預金の利率を見ると、預入金額の多寡、預入期間の長短に関係なく、利率は年0.01%程度。これではお金を殖やすことができません。どうやったら年3%の運用利回りを確保できるのか。これを次回の研究テーマにしたいと思います。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民111掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。