http://www.asyura2.com/16/hasan111/msg/561.html

| Tweet |

新築マンションは中古になったら2割下がる――。こんな話があたかも神話のように語られてきた。果たしてそれは本当なのだろうか。マンションの購入を考えている人にとっては気になるところだ

新築マンション「中古になったら2割下がる」は本当か?

http://diamond.jp/articles/-/97792

2016年8月4日 沖有人 [スタイルアクト(株)代表取締役/不動産コンサルタント] ダイヤモンド・オンライン

■不動産業者の俗説は本当か?

新築マンション価格が2割下がる根拠

新築マンションは中古になったら2割下がる――。この話は不動産業者に端を発している。マンションを開発する事業者の粗利益が2割だから、中古になるとこの粗利益がなくなって原価になると想定している。マンションの価値は土地と建物の合計額であるから、あながち間違っているわけではない。しかし、この数字は仮説に過ぎず、検証されてもいない。もし本当に2割下がるならば、新築よりも中古を購入した方が得策ということになる。そうなると、新築よりも中古を検討する人が増えてもよさそうなものである。

開発事業者の新築マンションの値付けは、販売価格を100とすると土地代と建築費で80ほどになる。残りの20が粗利益だが、これも販売管理費と純利益に分かれて、それぞれ10くらいになる。純利益が10もあると多いと思われるかもしれないが、売上が90%を超えない限りは借り入れた資金90すら返せないので、10%以上売れ残ったり値引き販売する状況になったりすると、非常に苦しい懐勘定になることがわかるだろう。

販売管理費は主に広告費と販売委託費(販売会社の人件費相当)だが、これらは売るためには必要なコストである。これに対して、購入予備軍を集めておいてセミオーダーする方式があり、「コーポラティブハウス」という名前で呼ばれている。この方式でも、実際には広告などは行われており、販売の際には担当がついて細かな設計変更の対応をしており、販売管理費が大幅に削減されている状況にはなっていない。

分譲マンションの場合、建築規模や大手売主の発注頻度からゼネコンの建築費は抑えられており、小規模で施工の難易度の高いコーポラティブの方が建築単価は高くなるケースも多い。つまり、大手が行う事業は建築費を抑える効果があり、割安な発注単価を実現できている。それと土地代だけで中古価格が形成されているとすると、かなり割安ということになってしまう。

新築が中古になると何%下がるかについては、色々な調査方法がある。ある新築物件が築1年で中古になって成約した価格を調べればいいような気がするが、それでは非常にばらつきがでてしまう。なぜなら、新築の販売時と竣工後1年経過した時点では、物件ごとに3年ほどの開きが出てしまうこともある。

たとえば、ある事業者はすでに竣工した築1年の物件を売っていたりする一方で、タワーマンションなどでは竣工が2年先のケースがあったりする。こうして期間に差が出ると、その間に相場は2〜3割も変動することが出てきて不正確になる。

このため、きちんと当てるには時点を同じにしなければならない。そこで、新築も中古も現時点で同時に売られているものを比較する。そうすれば時期のずれがなくなる。ただし、中古は築年が1年とは限らないので、築年数を補正する必要が出てくる。つまり、築5年で坪単価200万円なら、築1年の下落率を算出することで、築1年に換算し直すことができるようになる。

■首都圏の新築物件の値下がり率は

全国で最も小さく「1年で2%」

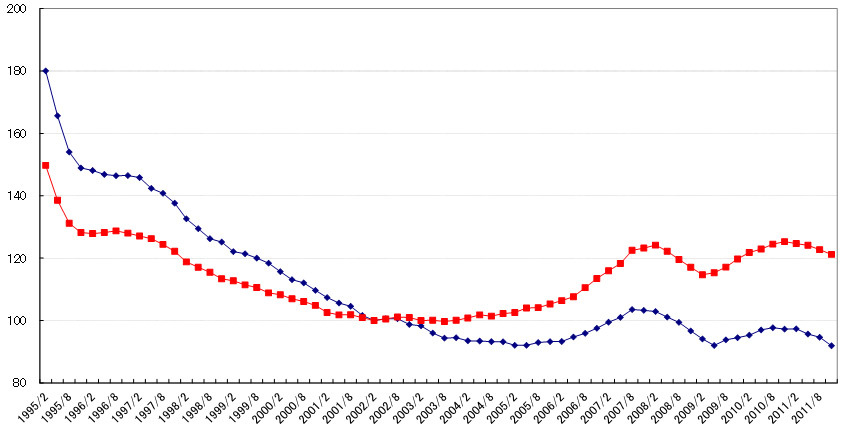

幸いにも、公的に発表されていたマンション価格指数が2つあり、1つは築年数を補正したもので、もう1つは補正していないものだった。このため、この2つの指数を割り算すると毎年何%下がるかが計算できる。どちらの指数も以下のグラフを見てわかる通り、相場の変動は織り込まれている。

◆中古価格指数の比較(2002年1-3月期=100)

結果は首都圏の平均で年2%下がることがわかった。両指数ともに都道府県ごとに発表されていたので、都道府県ごとの結果も算出できた。結果は東京都が最も値下がり率が低く、千葉県が最も高いというものだった。

これらの結果から、新築から築1年になると何%下がるか確定した。答えは首都圏平均で10%だった。「2割下がる」は不動産業者の思い込みに過ぎず、販売管理費は必要な経費として原価に含まれており、純利益相当額だけが価値を失うこととなった。

ここで考えた方がいいのは、新築が築1年で10%値が落ちるのに対して、中古は仲介手数料3%と築1年の下落率2%の合計5%と考えると、資産価値としては中古の方が5%値下がりしにくいということになる。ただし、これも首都圏を十把一絡げにするのは乱暴だったりする。

首都圏平均では新築から中古になることで10%下がり、築1年で2%ずつ下がることになるが、これはエリアによって異なる。東京23区では新築から中古で5%しか下がらず、千葉・埼玉県では15%下がる。結果として首都圏平均は10%ということである。こうなると、東京23区は新築でも中古でも損得はなく、千葉・埼玉県では中古を購入した方が新築より10%程有利ということになる。

■東京は新築でも中古でも変わらず

郊外は中古を買うほうがおトク?

この数字は非常に都合が悪いことを表している。千葉・埼玉県の新築で15%値下がりすると、頭金として入れていた15%までのキャッシュを失って債務超過になることを意味するからだ。それだけではない。売却の仲介手数料3%を手元資金で用意できないと、売却もできないことになる。なぜなら、貸し出した住宅ローンには物件を担保として抵当権が設定されているが、元本を返済できない場合は抵当権が外れないので、売却すらできず、引っ越したくても引っ越せない状況に陥るからだ。子どもが通う公立学校で学級崩壊でもしていたら、転校すらできなくなる恐れがある。

都道府県別値下がり率も東京23区は2%弱だが、千葉・埼玉県では毎年3%近くになることが確認されている。エリアによって、単価が高いところの方が値下がりしにくいことは明らかで、単価×値下がり率を都道府県別に掛け算した結果、どのエリアでも坪4万円下がることがわかった。70平方メートル台のマンションの場合、どのエリアでも毎年約100万円下がるということだ。都心の1億円のマンションを購入して10年が経過し約1000万円下がるのと、郊外の3000万円のマンションを購入して同様に下がるのでは、下落率は10%と33%というように大差が出る。

通常、頭金を1割にして残りはローンを組んでいる場合、10年で元本は20%ほど減っている。このため、マンション価格の10年平均下落率は20%なので、首都圏において含み益が生まれるか否かは50:50の確率になる。しかしこれは一般論で、都心と千葉県では最初から結論が下されているケースも多い。物件を都心で選ぶことで含み益を出す確率は増していくことになるし、郊外を購入するなら新築ではなく中古を選ぶべきで、その際頭金を多めに入れられない人は売れなくなるリスクを想定しなければならなくなる。こういう人は次善の策として「住宅取得の贈与の特例」を利用することをお勧めする。

マンション価格の下がり方は物件の属性で最初から決まっている。それを拙著『マンションは10年で買い替えなさい』で「7つの法則」として指摘したところ、ベストセラーになった。7つの法則のうち、5つの物件情報で下がり方は決定される。

その5つとは、(1)所在地、(2)駅からの所要時間、(3)総戸数、(4)建物の階数、(5)面積帯である。資産価値が高くなる法則性の答えは、(1)都心寄り、(2)駅近、(3)大規模、(4)タワー、(5)ファミリータイプが有利で、この逆である(1)郊外、(2)駅遠、(3)小規模、(4)低層、(5)ワンルームが不利となる。この法則の1つに「都心寄りが有利」というものがあることに注目してほしい。

毎年の価格の下がり方が1%と3%では、10年後に2割の価格差になる。購入価格が5000万円なら1000万円と非常に大きい差である。そこで、スタイルアクトが運営する「住まいサーフィン」では、値下がり率が物件ごとにわかるように「儲かる確率」を発表している。これは前述の5つの物件属性から判明するので、新築の販売前から開示している。

50%とは含み益が出る確率が50:50であることを示し、その確率は資産性が高いことを表している。毎月、新規物件の中で最も高い確率の物件をエリアごとにプレス発表している。たとえば、都心エリアでの1位は「シティハウス月島駅前レジデンスコート」といった具合だ。これはいわゆるマンションの通信簿であり、レストランに「食べログ」があるのと同様に、マンションには住まいサーフィンがあると考えてもらうといい。そこでは、適正価格、売主・販売会社・施工会社・管理会社、そして物件の評価などが物件比較可能な形で数値化されている。

■7つの法則で異なる値下がり率

自宅のリスク・リターンを明確にする

マンションを自宅で持つか借りるか選択する際には、以下のように考えると整理できる。

【不動産投資=賃料利回り−譲渡損益−金利−税制】

相場変動がないことを前提にすると、賃貸と持ち家で違いが出るのは、前述の計算式で金利と税制だけになる。住宅ローンの方が投資用ローンよりも金利が低く、税制も自宅の方が投資よりもかなり優遇されている。つまり、マンションを購入した方がいいことに議論の余地はない。

次に、元本の減り方と資産価値の落ち方に着目することで、どんな物件を購入すればいいかが決まる。今回紹介したように、エリアごとに資産価値の変化は明確なだけに、十分考慮した上で、住み替えができなくなるような持ち家取得は避けたいものである。

今回の結論は以下のようになる。

・東京23区ならば、新築でも中古でも有利・不利はない

・それ以外のエリアでは新築は不利になるので、中古を中心に検討した方がいい

・住むエリアを変えられないなら、その他の物件属性(例:駅近など)に着目して選ぶ方がいい

・物件ごとに値下がり幅を確認しながら、住み替えがいつでもできるように注意したい

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民111掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。