http://www.asyura2.com/16/hasan111/msg/813.html

| Tweet |

夏のボーナス、今なら貯蓄に回すのがベスト?

http://president.jp/articles/-/18669

2016.8.13 PRESIDENT 2016年8月1日号

夏のボーナスシーズン到来だ。大企業の夏季賞与妥結額は2012年以降右肩上がりで、今夏は4年前より10万円以上アップしたというデータ(※1)もある。

大企業ではボーナスが順調に増えた一方で、民間企業全体の年収は4年間で5万円程度しか上がっていない(※2)。つまり、ボーナスは増えていても給与は増えていない、企業によっては減っている、ということである。

ボーナスが出たからといって、楽観してお金を使うのは考えものだし、超積極的に投資する、という時期でもないだろう。ではどうすればいいだろうか。

家計に余裕がある、金融資産も豊富、という場合を除けば、「財務基盤の強化」や「堅実な貯蓄」といった「守りのボーナス活用」を考えたい。

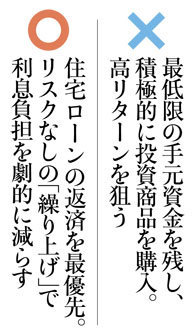

財務基盤の強化というのは借金を減らすことだ。そのため、住宅ローンを抱えている人は、より低金利なものに借り換えるだけでなく、繰り上げ返済を検討したい。とくに40代以上は将来的にリストラの候補にされやすく、負債を減らしておくことは重要だ。

繰り上げ返済とは毎回の返済とは別に、先々の返済分を前倒しして返すこと。繰り上げ返済した分はすべて元金の返済に回るため、借金が減少。そこにかかるはずだった利息もカットされ、利息の軽減という大きな経済効果が得られる。投資などでリターンを得るのも、繰り上げ返済で利息を浮かせるのも、家計にとってプラスという意味では同じである。

繰り上げ返済には2つのタイプがある。ひとつは、繰り上げ返済した分、返済期間が短くなる「返済期間短縮型」(毎回の返済額は変わらない)。もうひとつは返済期間は変わらず、毎回の返済額が少なくなる「返済額軽減型」だ。

たとえば3000万円を金利2%・返済期間35年で借り入れた場合、その間の利息が付くため総返済額は約4174万円になる。毎月返済額は約9万9400円(ボーナス時加算なし)。10年後に約100万円を繰り上げ返済した場合で比較しよう。

返済期間短縮型では返済期間が16カ月短縮され、カットされる利息は約61万円。対して返済額軽減型では、軽減される毎月の返済額は約4200円、カットされる利息は約27万円だ。

結果として、100万円の投資で61万円(返済期間短縮型)、27万円(返済額軽減型)の利益が出たことになる。これを仮に1年間分の利回りに換算してみると、それぞれ2.57%、1.08%程度。現在、人気の個人向け国債の利回り0.05%と比べても、非常にお得度の高い安全な投資商品を購入した、ということになる。

経済効果は返済期間短縮型のほうが大きく、完済時期も早まって老後の不安対策にもなるなどメリットが大きい。

しかし、現在、またこの先、毎月の返済が苦しくなりそうなら、返済額軽減型が向く。給料が減る、教育費が増える、修繕積立金が値上がりする、住宅ローン控除がもうすぐ終わるなど、家計の先行きを見通してどちらかに決めるといいだろう。

とはいえ、手元資金が乏しいのも危険なので、40代以上は最低でも生活費の6カ月分(30代までは4カ月分でも可)以上、さらに教育資金をキープしたい。

繰り上げ返済は少額でも構わない。利息軽減、債務縮小の安心感を味わうと、またしようという気になるはずだ。

※1 出所:厚生労働省「夏季一時金妥結状況の推移」(2016年は日本経済新聞「賃金動向調査」)

※2 出所:国税庁「民間給与実態統計調査」

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民111掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。