http://www.asyura2.com/16/hasan112/msg/653.html

| Tweet |

収入の何%を貯蓄すれば安心? これが「人生設計の基本公式」だ! お金の運用で最も大事なこと

http://gendai.ismedia.jp/articles/-/49612

2016.9.2 山崎 元 経済評論家 現代ビジネス

■案外教えてくれない「許容できるリスク」の決め方

個人がお金を運用する場合に、最も大事なことは、投資してリスクを取る金額を決めることだ。特に、どこまでリスクを取っていいかの上限を決めなければならない。

しかし、この決め方を具体的に教えてくれる人や本が、案外ないのが現実だ。

そのために、個人は、しばしば、資金の将来の使用目的別に運用方法を変えたり(ダメなFPに相談するとしばしばこうなる)、もっとまずいケースでは、銀行員や証券マンなど「金融商品を売る人」のアドバイスにそのまま従ったりすることになる。前者は非効率的であり、後者は明白に金融機関の「カモ」となる。

今回は、この問題を「真面目に」検討してみようと思う。人生設計の基本となる考え方とともにご説明するので、読者は、是非一緒に考えてみて欲しい。

* * *

許容できるリスクの上限を考える上で重要なのは、最大限に損をした時の損失額を許容できるか否かだ。

この決め方は、比較的頻繁に説明されており、「マイナス2標準偏差」のイベントが起きた時の損失を、最大損失額の目処として考えよ、とするやり方が、金融界の標準だ。

リターンが正規分布すると考えた場合、起こり得る事態の悪い方から数えておおよそ2.3%の点の推測なので、「100年に1度」級の最悪事態では、これ以上の損失が出る場合があるが、途中で売ることもできるので、損はこの辺で止めることができるだろうという前提条件付きの「最悪」だ。

例えば、内外の株式インデックス・ファンドにおおむね半々(推奨は外国株6割、国内株4割だが、大きな差は無い)で投資すると、推定リスクは18%〜19%くらいと計算されることが多い。

少し余裕を見て20%と考えるなら、期待リターンを5%、標準偏差で見たリスクを20%とすると、5%−2×20%=−35%、と想定する。1,000万円の株式投資なら、1年後に350万円の損失が許容できるかどうかが、判断の分かれ目だ。

「350万円も損をすると、後の生活に支障がある」という場合には、1,000万円の株式投資は過大だということになる。

だが、問題は「350万円の損」が許容可能かどうかの、判断の具体的な方法だろう。

■「現役」と「老後」のバランス

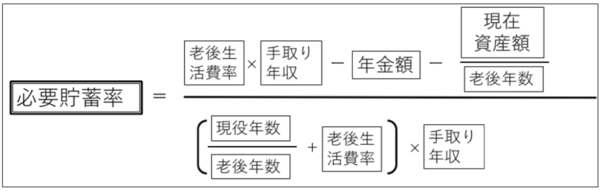

以下は、筆者が「人生設計の基本公式」と呼んでいるもので、今後の現役時代の稼ぎ(手取り年収)を一定として想定したときに、現役時代の収入の何パーセントを貯蓄することが必要かを計算するものだ。

(図)人生設計の基本公式

例えば、大学を卒業して企業に就職したこれから23歳になるサラリーマンが65歳の誕生日に定年を迎えるまで42年「現役」で働いて、65歳から95歳になるまでの30年間、年金と蓄えの取り崩しで生きていくとしよう。

「年金」を現役時代の手取り所得の3割として(厚労省が目指す「所得代替率5割」をアテにするのは現実的でない)、「老後生活比率」を現役時代の0.7倍、0.6倍、0.5倍、とすると、それぞれ19.0%、15.0%、10.5%を貯蓄しなければならない計算だ。

知り合いのFPに聞くと、老後の生活費は現役時代の7割くらいが目処だという。新入社員諸君は、「手取り所得の2割貯められれば、老後の生活に心配はない」、「1割貯められないようだと、老後の生活は現役時代の半分未満になる」と認識されたい。将来大いに稼ぐ人も、それほど稼がない人も、現役生活に対してそれなりのバランスの老後が待っている計算だ。

大まかではあっても、計算ができていて、必要貯蓄率が確保できていれば、「老後貧乏」だの「老後難民」だのといった世間の「脅し」を恐れる必要はない。

読者は、今後の想定される平均年収(手取り)と、老後にあって現役時代の何倍の生活をしたいか「老後生活費率」を想定し、先の公式で必要貯蓄率を計算してみて欲しい。

老後生活費率、現役年数(これを延ばすと、老後年数が縮む)を変えて、達成可能な「必要貯蓄率」に辿り着いたら、大まかな経済的人生設計が完了する。

■可能貯蓄率から逆算する

さて、35歳で、手取り年収が600万円、資産が2,000万円あるサラリーマンがいて、彼は老後にあって「現役時代の7掛けの生活」を望んでいるとする。定年を65歳、老後を30年として必要貯蓄率を計算してみよう。

将来受け取る年金額は年間180万円と仮定する。収入は今後少し増えるだろうが、将来は役職定年等で55歳くらいから減り始めるし、60歳以降は大きくレベルダウンするので、35歳の現状の収入を将来レベルとして考えることにした。

現在、彼は、手取り収入の17%を貯蓄できれば、希望するレベルで老後の生活を送ることができる。年間102万円、ひと月当たりに均すと、50万円の手取り収入から、8万5千円貯蓄すればよい。毎月41万5千円で暮らして、老後には毎月約29万円で暮らす計算になる。

彼は、どこまで貯蓄率を上げることができるだろうか。「20%が限界だ」と考えたとしよう。

彼が今よりも3%余計に貯蓄できると、現役期間30年で540万円余計に資産を作ることができる。この額が、運用で損をしてもカバーできる額の限界だ。

つまり、彼の場合、運用での損が540万円までなら、これを貯蓄率を20%まで上げることでカバーできる。「運用の損の上限」を先のように35%と仮定して逆算すると、約1,542万円がリスク資産に投資できる限界だ。

例えば、子供の学費が予定よりも500万円余計に掛かる、といった事態が起こった場合、リスクを取る余裕がほとんどなくなることが分かる。

こうした場合、投資でリスクを取る余裕を作るためには、老後の生活レベルを落とすなど、前提条件を変えて、人生設計をやり直す必要が生じる。

■自分の真の経済力を知る

ご自身の「必要貯蓄率」を、人生の折々に点検してみることは、自分の真の経済力を知る上でも、現実的な生活設計を行うためにも、ぜひとも必要なことだ。

ただ、運用のリスクを考える時に、必要貯蓄率まで遡って考えるのは、少々面倒かもしれない。

老後のひと月当たりの生活費は、ひと月あたりの年金額に、現役終了時点での想定資産額を老後期間の月数で割り算したものだ。例えば、65歳で引退して、(少し余裕を見て)95歳まで生きるとした時には360ヵ月になる。

つまり、「360万円損をする」ということは、老後の生活費がひと月当たり1万円減ることを意味する。もう少し前向きに言い換えるなら、360万円余計に儲けることは、老後の生活費をひと月あたり1万円増やすことになる。

稼ぎを増やす場合も、大きな支出を考える場合も、そして、投資のリスクを考える場合も「360万円が老後のひと月1万円」だと考えると、おおむね現実的な生活設計ができる。

なお、先の計算式では、物価の変動も運用利回りもゼロと仮定した。おおよそ、将来の賃金上昇率と資産の運用利回りの効果が、物価上昇を相殺すると考えている。資産の運用に「物価上昇率並」くらいの利回りが欲しい。

最近話題のGPIFほど大きなリスク(内外の株式が25%ずつ、外国債券が15%の65%がリスク資産投資だ。目標利回りは賃金上昇率+1.7%)を取る必要はなかろうが、許容できるリスクの範囲でリスク資産に投資することを考えてみたい。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民112掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。