http://www.asyura2.com/16/hasan112/msg/693.html

| Tweet | �@ |

�@�@�@�@�@�@�@�@�@�@�@�݂�Ȣ�����Ȃ�̘V��v�𑗂肽���B���N�K�v�Ȓ����z�������ɂ킩��v�Z��������i�ʐ^�Fphotoman/PIXTA)

�@�@

���N�}�W�Œ��߂Ȃ��ƃ��o�C���z�͂����炩�@��l���v�̊�{�������m��ΐ������ς��

http://toyokeizai.net/articles/-/133995

2016�N09��03���@�R�� �� :�o�ϕ]�_�Ɓ@���m�o��

�X�l�ɉ������u���N�̕K�v���~����̌��ߕ�������I

�V��̐����ւ̔����Ƃ��āA��������ɂǂ̒��x���~���邱�Ƃ��K�v�Ȃ̂ł��傤���B���̖��ɂ́A����܂ňĊO�X�b�L����������������܂���ł����B�����āA���̖����l���邽�߂̊ȒP�ŗL���Ȏ�i���Ȃ������̂ŁA�����̐l���A���������ʂ܂܂ɐ���s���C���Ō���������߂����A���̈���ŁA�u�V��n�R�v�ɂ��т���A�o�ϓI�ɂ��A���_�I�ɂ��s���S�ȏ�Ԃɂ���܂��B

���Ȃ݂ɁA���Z�ƊE�Ƃ��ẮA�V���s���Ɏv���Ă���l�́A���X�N���傫���萔�����������Z���i�i���Z�����萔�����莋���Ă���A�O���Ă̌l�N���ی��Ȃǂ��T�^�ł��B�C��t���ĉ������I�j�������Δ����Ă����u�����J���v�ł��B

���X��������̂́A�u�V��̐����ɂ����炩�����Ă��邩�H�v�A�u�V��̐�����Ƃ��Ă�����~�������H�v�Ƃ������A���P�[�g�Ɋ�Â��A�V��̐�����̖ڏ��ł����A���̎�̖₢�ɑ��铚���́u���ϒl�v�͂قƂ�Ǘp���Ȃ��܂���B�l�ɂ���āA��������̉҂�����X�^�C�����قȂ邩��ł��B

�����ŁA�X�l�̌��݂��珫���ɂ����Ẳ��������i����̔N���j����ɂ��āA�u�V��͌�������̉��{�i���ʂ́u�[���_���{�v�j�̐��������������v�ɑ��āu����̌�������ɉ��������̂���������~�����炢���̂��v�����߂�v�Z��������Ă݂܂����B

����Ă݂�ƁA�����̐����ƘV��̐������u���܂�ɃX�b�L���킩��I�v���Ƃɋ������̂ŁA���̎��Ɂu�l���v�̊�{�����v�Ɩ��t���邱�Ƃɂ��܂����i���t���e�́A���m�o�σI�����C���ɋ������e�[�}�ɂ����L�����������ɂȂ��Ă���FP�̊��݂��ق���ł��j�B

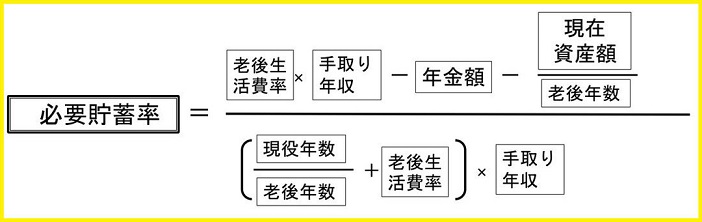

�N�ł������Ɍv�Z�ł���u�l���v�̊�{�����v

���������A�u�l���v�̊�{�����v�����Љ�܂��B�����̏�ɕ���������Ă����肷��ȂǁA�����炩�ʓ|�Ɍ����鎮�ł����A�v�Z�͎��ɊȒP�ł��B

�� ���ꂪ�u�l���v�̊�{�����v��

��̗����v�Z���Ă݂܂��傤�B

�Ⴆ�A50�̒j����Ј������āA���ʗ\�z����錻������́u����N���v�ϓI�Ɍ����600���~���炢���Ƃ��܂��傤�B�ނ́A65�܂Ō�����15�N�ԓ����āi�u����N���v�j�A���̌�A�O�̂��߂��Ȃ�̗]�T�����āA65����95�܂ł�30�N���u�V��N���v�Ƃ��đz�肵�Ă��܂��B

�����āA�ނ́A���݁A�m�苒�o�N���Ȃǂ����킹���1200���~�̒��~�������Ă���Ƃ��܂��B�܂��A�u�N������ցv������ƁA�N�z��180���~���x�̌����N�������҂��邱�Ƃ��ł������ł��B

��������̎���N�������z�ɒ�����50���~�ł����A�V��̐�����͂���7���i�u�V�㐶����v��0.7�j�̌��z35���~�~�����Ǝv���Ă���Ƃ��܂��B�ނ́A���ʂ̉��������̂����A�ǂ̂��炢�~���Ȃ���Ȃ�Ȃ��̂ł��傤���i�u�K�v���~���v�j�B���Ȃ݂ɁAFP�ɕ����ƁA�u�V��̐�����́A��������̎��|�����炢�ł��v�ƕ������Ƃ������B

����ł́A���ۂɌv�Z���Ă݂܂��傤�B�����ƁA�d��i�X�}�z�ł�OK�j������ΈÎZ�ł��܂����A�ŏ��́A���Ƀ��������Ȃ���v�Z����̂������ł��傤�B

�@ �܂��͕��q�̂ق�����v�Z���܂��傤�B��������́u����N���v600���~�Ɂu�V�㐶����v��0.7�i�{�j�������Z���܂��B�����́A420���~�ł��B

�A ���ɁA�u���ݎ��Y�z�v1200���~���u�V��N���v��30�N�Ŋ���Z���Ă����܂��傤�B40���~�ɂȂ�܂��i�܂�A���݂̎��Y��V��Ɏ�������1�N������̋��z�ł��j�B

�B �@�A�����ƂɁA���q�S�̂̐������v�Z���܂��傤�B420���~����A�N���z180���~�������āA�����40���~�����������ƁA200���~�ɂȂ�܂��B

�C ����̕��Ɉڂ�܂��B�u����N���v���u�V��N���v�Ŋ���Z���ĉ������B���̒j���̏ꍇ�A15�N��30�N�Ŋ���̂ŁA0.5�ł��B

�D ��قǂ�0.5�Ɂu�V�㐶����v��0.7�𑫂��܂��B1.2�ɂȂ�܂��B

�E ����1.2���u����N���v600���~�Ɋ|�����720���~�ɂȂ�A���ꂪ����ł��B

�F �E�C���o���āi�I�j�A���q��200���~���A�����720���~�Ŋ����Ă݂ĉ������B0.2777�c�c�Ƃ����������o�܂��B�����A��27.8�������Ȃ��ɕK�v�Ȓ��~���ł��B600���~�̎��菊������27.8���߂�Ƃ������Ƃ́A��������͔N�Ԏ���433��2000�~�ŕ�炵�āA�V���303��2400�~�ŕ�炷�����ɂȂ�܂��B

�ǎ҂��A���͂Ƃ�����A�����悻�̐��������āA�����g�̌o�ϓI�Ȍ��������Ă݂ĉ������B

�u�l���v�̊�{�����v�̏��Ȏg����

�u�l���v�̊�{�����v�́A������g���āA���ꂱ������Ă݂�Ƃ���ɂ����g�p��̑�햡�i�H�j������܂��B

���Ƃ��A��قǂ�50�Ή�Ј��j���Ɋւ���K�v���~���ɂ��āA�ǂ��v��ꂽ�ł��傤���B�u27.8�������~����̂́A���̓����I�v�Ǝv��ꂽ�ǎ҂������̂ł͂Ȃ����ƁA�z�����܂��B

�u�������A��Ј��ɂ͑ސE��������ł͂Ȃ����v�Ǝv���������Ȃ��́A�l�����ɑސE���̂����悻�̗\�z�z���Ă݂܂��傤�B���ꂪ�A1800���~���Ƃ���ƁA��̗�ł͂ǂ��Ȃ�ł��傤���B

���̏ꍇ�A�\�z�������z�̕ϓ����u���ݎ��Y�z�v�ɑ������Ă݂ĉ������B��قǂƓ��l�Ɍv�Z����ƁA���q���A�i0.7�~600���~�j�|180���~�|100���~��140���~�ł��B����̌v�Z�͕ς��Ȃ��̂�720���~�ŁA140���~������Z����ƁA�u�K�v���~���v��0.1944�c�c�ƌv�Z����܂��B

�u���菊����2�����߂Ă����A�V��́A�����悻��������̎��|���̐������o����v�ƕ�����ƁA���S�ł͂Ȃ��ł��傤���B

���邢�́A�ސE����1800���~����Ƃ��āA���̒j�����A���Ƃ��Βn����炵��I�ԂƁu�V��͌�������̔����ŏ\����点��v�Ɗ�������ꍇ�͂ǂ��Ȃ邩�Ƃ����ƁA�����قnjv�Z���̕��q�́A300���~�|180���~�|100���~�ɂȂ�i���ݎ��Y��3000���~�ɑ����A�����30�N�ŕ����j�Ȃ̂ŁA20���~�ƂȂ�܂��B���ꂪ�i0.5�{0.5�j�~600���~��600���~�Ȃ̂ŁA20���~��600���~�Ŋ���Z���āA������0.03333�c�c�Ƃ������Ƃ́A�K�v���~������C�ɖ�3.3���܂ʼn�����Ƃ������ƂɂȂ�܂��B�������A�������̐����v�ł��傤�B

�������A�Ⴆ���̒j���ɁA���N���w�Z�ɓ��鑧�q������Ƃ��āA���q�������̒��E���E��Ɛi�w������ǂ��Ȃ�ł��傤���B���ɁA���ꂼ��̊w�Z�̓��w����100���~�i�~3��j�A1�N������̎��Ɨ���100���~�i�~10�N�j�Ƃ���ƁA1300���~�|���邱�ƂɂȂ�܂��i�w��̏ڂ������z�ɂ��ẮA��邳��̋L�����Q�Ƃ���ĉ������j�B

���q�������ɂ���邱�Ƃ̌o�ϓI���������������Ă݂܂��傤�B���̏ꍇ���A���ݎ��Y�z������ƁA��܂��ȏ��v�Z�ł��܂��B�u�V�㐶���䗦�v��0.7�Ƃ��Čv�Z����ƁA���q���i0.7�~600���~�j�|180���~�|�i1200���~�{1800���~�|1300���~�j��30��183.33���~�A�����720���~�Ȃ̂ŁA�������̕K�v���~����0.2546�c�c�A�܂�25.5���Ƃ������ƂɂȂ�܂��B�u�s�\�ł͂Ȃ�����ǂ��A���Ȃ�̈��������v�Ǝv�������������̂ł͂Ȃ��ł��傤���B

�ł́A���̃P�[�X�ŁA�u�V�㐶����v��0.5�{�ɉ䖝����Ƃǂ��Ȃ�ł��傤���B���q�́i0.5�~600���~�j�|180���~�|�i1200���~�{1800���~�|1300���~�j��30��63.33�c�c���~�ŁA����́i0.5�{0.5�j�~600���~��600���~�Ȃ̂ŁA�K�v���~����0.1055�c�c�A�܂��10.6���ŁA��������̈ꊄ���~������܂������Ƃ������ƂɂȂ�܂��B

���邢�́A�V�㐶�����0.5�{�ɉ䖝����̂ł͂Ȃ��A�������Ԃ�5�N�����ă��^�C�A��70�Ƃ���������܂��B�������Ԃ�5�N������20�N�ɂ���ƁA�V����Ԃ�5�N�k���25�N�ɂȂ�܂��B�V�㐶�����0.7�{�Ōv�Z����ƁA�i0.7�~600���~�j�|180���~�|�i1200���~�{1800���~�|1300���~�j��30��183.33�c�c���~�A����́o�i20�N��25�N�j�{0.7�p�~600���~��900���~�ƂȂ�̂ŁA�u�K�v���~���v��0.2037�c�c�܂��20.4���ł��B���ʂ̐����́A�����]�T���o���܂����A���������2�����~���Ȃ���Ȃ�Ȃ����ƂƁA70�܂œ����d���ƌ��N���K�v�Ȃ��Ƃɑ��Ċo�傪����܂��B

�ł́A������l�q�������āA���̎q�������̒��E���E��ɐi�w������Ƃǂ��Ȃ�ł��傤���H�v�Z�͊ȒP�ł����A���ʂ�����̂��|���̂Ŏ~�߂Ă����܂��I

�^�p�̗��v�ɗ���ȁI

��̌v�Z���́A�����̎��Y�̉^�p�̗����ƃC���t���������傤�Ǒ��E�������u���������[���v�̐��E�����肵�Ă��܂��B����͂����悻�C���t�����݂Ɏ莝�����Y���^�p�ł��Ȃ���Ȃ�Ȃ��Ƃ������Ƃł�����܂����A���ݎ����Ă��鎑�Y�Ƃ��ꂩ�璙�~���邨�J�l�̉^�p�v�Ɋ��҂��Ă��Ȃ��Ƃ������Ƃł�����܂��B

�ꕔ�̓ǎ҂���́A�u���}�U�L����́A��������l�X�ɓ��������߂Ă���̂ł͂Ȃ��ł����B�������A�����ɂ킽��^�p�Ȃ̂ɁA���̗����Ɋ��҂��Ȃ��Ƃ����̂͂��������ł��傤�v�Ƃ����^��̐����������Ă������ł��B

�������A�E�ƕ�������i���͏،���Ђ̎Ј��ł�����܂��j�A���́A�������������肵���v�Z��������Ă݂܂����i�����ȒP�ł����BiPhone�̓d�삪����Όv�Z�ł��܂��j�B�v���X�̉^�p�������I�ɔ��f���鎖���o���܂����A�C���t���̉e�������f����������A�u���������v���}�C�i�X�ɂ�������B�����ȂƂ���A�����̌��ʂ��`���邤���ł͕֗��Ȍ����Ȃ̂ł����A�u�҂Ă�I�v�Ǝv���܂����B

�����́A�C���t�������A�^�p�������A�\�z���邱�Ƃ͋ɂ߂ē�����A�s����ł��B�Ⴆ�A���̃v���X�̎����������Ԃɂ킽���ĉ��肷�邱�Ƃ́A�K�v�Ȓ��~�ɑ��ĉߓx�Ȋy�ς��������ފ댯������܂��B

�i1�j�����v�ɂ͑�܂��Ɂu�l���v�̊�{�����v���g���A�i2�j�����ɂƂ��ċ��e�\�ȃ��X�N�̒��Ŏ��Y���^�p���A�i3�j�i�ׂ�������A�������肵����j���Y�z�̕ω�����{�����ɔ��f���ĕK�v���~�������X�v�Z�����������A�Ƃ����������u�����I�ł��ȒP���v�Ƃ������_�Ɏ���܂����B�u���������Ȃ�A�K���ׂ���͂����v�Ƃ����@���ɗ���͎̂~�߂Ă����܂��傤�B

�ǎ҂́A���͂Ƃ�����A���Љ�������̐��������ꂱ�����ւ��āA���݂̐����Ƥ�V��̐����̃o�����X���������Ă݂ĉ������B�傴���ςł͂����Ă��A��̓I�Ɍv�Z���Ă݂邱�Ƃ���ł��B�v�Z���o����A�o�ϓI�ȘV���s���Ɏv���K�v�͂���܂���B

���Ȃ݂ɁA�����̍����l���A�����Ȃ��l���A���Y�z�̑傫�Ȑl���A�����łȂ��l���A�u�l���v�̊�{�����v�ŁA���݂̐����ƘV��̐����̃o�����X���l���邱�Ƃ��o���܂����A���J�l�̉^�p�̎d�����A��{�I�ɂ͓����ő��v�ł��i���X�N����鎑�Y�ɓ���������z�ɑ召�̈Ⴂ�����邾���ŁA�^�p���i�͓����ł����j�B

�u�ȒP�ŊԈႢ�ɂ������J�l�̉^�p���@�v�ɂ��ẮA�ʂ̋@��ɂ��������܂��̂ŁA���҂��Ă��҂�������Ǝv���܂��B

�@

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�112�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B