http://www.asyura2.com/16/hasan113/msg/495.html

| Tweet |

貯蓄できるからこそ さらに増やす攻めの家計へ

http://zasshi.news.yahoo.co.jp/article?a=20160922-00000006-nikkeisty-bus_all

NIKKEI STYLE 9月22日(木)7時0分配信

「もう少し貯蓄を増やしたいんです」と相談に来られたのはYさんご夫婦。現在2000万円の資産を複数の普通預金口座や定期預金口座に預けっ放しにしていて、このままでいいのか悩んでいる様子です。

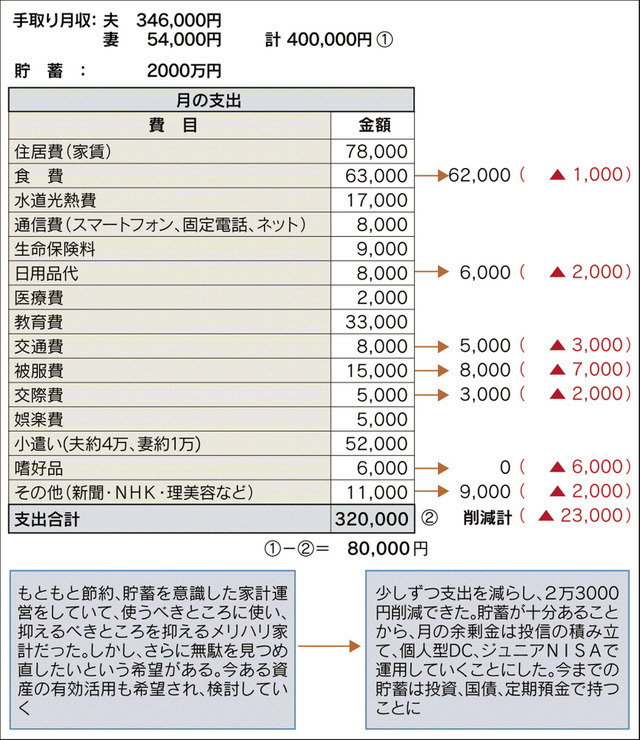

2000万円というのは家計相談に来られる方の中でも高額な貯蓄額です。相続したわけではなく、コツコツ貯蓄したそうです。現在の収入は会社員のご主人(45)の手取り34万6000円と、奥さん(45)のパート収入5万4000円の合計40万円。10歳と7歳のお嬢さんが2人がいるのに、今も毎月8万円の貯蓄ができています。

結婚後10年ほどは、お子さんをもうけず仕事を頑張ったそうです。「妊娠、出産の働けない時期には貯蓄できなかったし、途中、自動車を購入するなど高額な出費も結構あった」と言いますが、しっかり貯蓄ができています。

それでも、「家計の支出の無駄を見つけてさらに貯蓄を増やしたい」「老後資金や教育資金を上手にためていくには何をしたらいいのか」「やはり投資も始めた方がいいのか」など、希望や質問が矢継ぎ早に出てきます。

そこで、まず家計表を見せていただきました。すると、きちんと節約されている家計だということがわかりました。

生命保険は保障内容を吟味していて、保険料も安く抑えられています。すでに格安スマートフォンを取り入れ、通信費も文句なしです。教育費が多く見えますが、給食費と学習塾代の2人分の金額だということなので、まったく問題ありません。

食費も特に問題はありませんでしたが、もう少し頑張って節約できそうだというので、嗜好品として計上しているお酒代を食費に含めることにしました。その結果、飲酒量が減ったそうで、お酒を含めた食費自体も下がりました。

日用品は使いすぎないことを今まで以上に意識し、交通費は徒歩や自転車の利用を増やし、少し節約しました。交際費も本当に必要かどうかをより吟味し、理美容費についてはお嬢さん2人の前髪を奥さんがカットするなどして頻度を減らしました。また、お嬢さんたちが希望するかわいらしい洋服を毎月1人1枚ずつ購入していましたが、1カ月に1人分を交互に購入することにしました。

今までも抑えるところは抑え、使うところは使うという価値観を持った家計でしたが、いっそう引き締める形になりました。ですが、生活にはあまり窮屈感はなく、無理はしていないといいます。支出削減額は2万3000円。今までの余剰額と合わせると、毎月10万3000円貯蓄していけることになりました。

次に現在の貯蓄の預け先について検討しました。月収の1.5倍の60万円を「いつでも使えるお金」として普通預金に残し、月収の6倍の240万円を「ためるお金」として別の普通預金口座で管理することにしました。残りは「増やすお金」として運用を考えます。

ネット証券に証券口座をつくり、一部はそこに入金しました。証券口座に入れたお金は自動的にマネー・リザーブ・ファンド(MRF)で運用されます。今後は投資のリスクについて学びながら、指数連動型の投資信託や上場投資信託(ETF)などを購入するという計画を立てました。

毎月の余剰金から5万円ほどを指数連動型投信で積み立て、3万円を等分に分けて2人の子ども名義の少額投資非課税制度(ジュニアNISA)口座で積み立てることにしました。また、老後資金をつくるだけでなく、節税にもなる個人型確定拠出年金(DC)に加入することにしました。

さらに1年以上使わないお金で、変動10年型の個人向け国債を購入しました。残りはネット銀行の定期預金金利を調べ、高いところに定期預金をしました。これで、気にされていた教育資金や老後資金もしっかり作っていけます。

さらに資産を増やしたいと考えるのであれば、よりリスクの高い商品も資産に組み入れていくことを考えなくてはいけません。家計の状況に問題はありませんが、投資については引き続き勉強が必要です。

このようにして、今ある資産をより強くしていく方向性が出たので、あとは自分で判断できる力をつけていくだけです。「教育費や老後資金をつくる土台ができたし、『貯蓄』『投資』とお金に役割を付けることができ、無駄がなくなりました。あとは勉強ですね!」とすっきりした表情です。

収入はそれほど多くなくても、当たり前のことを当たり前に続けることで貯蓄はできます。それをどのように管理するのかについては、後からでも大丈夫。まずは「ためる」ということが大切です。

Yさんのような優秀なご家庭であっても、家計をさらに見つめ直し、どう貯蓄すべきか検討するなど、やることはあります。今回のYさんの事例を通じて、貪欲に家計改善に取り組むことで、新しい発見もあるのだということを皆様にお伝えしたかったのです。

「もうかる家計のつくり方」は隔週水曜更新です。次回は10月5日付の予定です。

横山光昭(よこやま・みつあき) マイエフピー代表取締役。家計再生コンサルタント、ファイナンシャルプランナー。お金の使い方そのものを改善する独自のプログラムで、これまで8000人以上の赤字家計を再生。書籍・雑誌の執筆や講演も多く手掛け、「年収200万円からの貯金生活宣言」(ディスカヴァー・トゥエンティワン)をはじめとする著書は累計99万部。近著は「『老後貧乏』はイヤ!」(日本経済新聞出版社)。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。