http://www.asyura2.com/16/hasan113/msg/500.html

| Tweet |

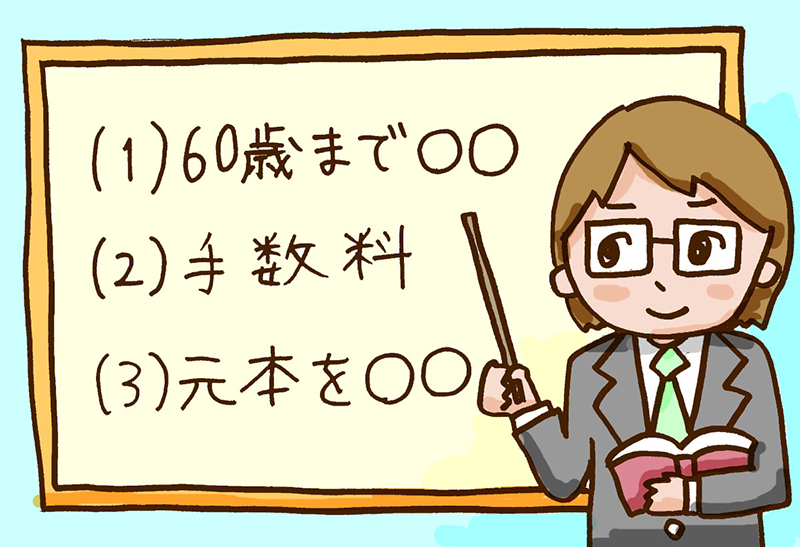

注意点はおもに、(1)60歳まで引き出せないこと、(2)個人型では手数料がかかること、(3)元本を下回る可能性があることです。

確定拠出年金の落とし穴3つ―絶対知っておきたい注意点

http://zasshi.news.yahoo.co.jp/article?a=20160921-61036689-woman-life

日経ウーマンオンライン(日経ウーマン) 9月22日(木)5時0分配信

お金を貯めることが最大の目的になって、「貯蓄疲れ」していませんか? 働く女性の相談を受けることが多いFPの加藤梨里さんが、これまで受けた相談を紹介しながら、お金やライフプランの課題を解決していく「お金が増える!使い方講座」連載。第10回の今回は、前回の記事「確定拠出年金」ってなに?知らなきゃ損する基礎講座に引き続き、注目が高まっている確定拠出年金の注意点について解説します。

●気を付けるべき3点は

こんにちは。ファイナンシャルプランナーの加藤梨里です。前回「確定拠出年金」ってなに?知らなきゃ損する基礎講座では、老後資金づくりの方法のひとつとして、「確定拠出年金」について解説しました。

積み立てるとき、運用しているとき、受け取るときと、税の優遇が至れり尽くせりの確定拠出年金。ぜひ、最大限に利用したいと思うのではないでしょうか。ですが、細かいしくみを知らずにいると、後で思わぬ落とし穴に陥ることもあります。そこで今回は、確定拠出年金の注意点3つと、上手に活用するコツをお話します。

注意点はおもに、(1)60歳まで引き出せないこと、(2)個人型では手数料がかかること、(3)元本を下回る可能性があることです。

ひとつずつ詳しく説明しましょう。

■注意点1 原則として60歳まで引き出せない

確定拠出年金は老後の資金づくりのための制度ですから、原則として60歳まで引き出せません。

一般的な企業型の確定拠出年金に加入している人は、お勤め先が掛金の全額を積み立て、従業員の自己負担はありません。ですから、「確定拠出年金に入れたお金を使いたいのに引き出せない!」と困ることはあまりないでしょう。これに対して、企業型に加入している人でも、自己負担で従業員が積立額を上乗せできる「マッチング拠出」制度がある場合や、「選択制」といって、会社が従業員に支給するお金を確定拠出年金に積み立てるか、「前払退職金」として受け取るかを選べる場合は要注意。お金を今の手取りにするか、60歳以降まで確定拠出年金に入れておくかを自分で決めるからです。

毎月の掛金額は年に1回など、後から変更できるのが一般的ですが、一度積み立てたお金を引き出すことは原則できません。自己負担で積み立てるときには、近い将来に使うお金のことも考えておくことが大切です。

自営業などで個人型に加入している人はより慎重に。積み立てられる掛金は月額6万8000円、年額81万6000円までと、企業型よりも高額なうえ、全額が自己負担だからです。事業の状況によって収入が変動するリスクもあります。自営業者には節税対策として確定拠出年金を積極的に活用している人も多いですが、手持ちのお金がショートしないよう考慮して積み立てましょう。

■仕事を辞めたらどうなるの?

ところで、女性は結婚や出産、実家の都合などで退職したり、フリーランスに転向したりと、仕事の状況が変わることがあります。その場合も、原則として確定拠出年金は続けることになります。確定拠出年金は「ポータビリティ」といって、それまで積み立てたお金を持ち運ぶことができます。たとえば、お勤め先で企業型に加入していた人が独立して自営業になったら、個人型に持ち運んで積み立てや運用を続けることになります。これを「移換」といいます。

ここで注意したいのが、積み立てたお金を持ち運ぶことはできるが、●●定期預金、△△投信などの金融商品の形では持ち出せないということ。毎月の掛金で購入してきた定期預金や投資信託のラインナップは、加入していた企業独自のものだからです。転職して新しいお勤め先で企業型に加入する場合でも、独立して個人型に加入する場合でも、選べるラインナップは新しく変わります。そのため、退職時には持っている資産を一度売却し、その精算金を次の確定拠出年金に移します。もし投資信託で運用していて、退職のタイミングでは買った時よりも値下がりをしているとき、「このまま新しい会社に持っていってそこで回復するのを待とう」と思っても、それはできないので要注意です。

なお、例外的に確定拠出年金のお金を引き出せるケースもあります。「脱退一時金」といって、資産が一定額以下である、退職後に主婦になるなどの要件を満たすと、それまで積み立て・運用した資産を一時金で引き出せることがあります。ただ要件が複雑で、法律改正とともに変更されることもあります。ご自身のケースで引き出せるかどうかは、加入している確定拠出年金の運営・管理をしている会社に確認しましょう。

■注意点2 フリーになる、主婦になる人は手数料に要注意

退職してフリーランスや専業主婦になる場合には、手数料も要チェックです。個人型の確定拠出年金は、手数料が自己負担になるからです。

企業型では、加入にかかわる手数料は原則としてかかりません。お勤め先が負担しているためです。しかし個人型では、加入者が自分で金融機関などに支払うことになります。金融機関によって異なりますが、事務手数料・資産管理手数料・運営管理機関手数料というものが合わせて月に500円前後、年間で5千円〜6千円程度かかります。このほかに、加入時には3千円弱の手続き手数料もかかります。

つまり、個人型で確定拠出年金を運用するときは、手数料のコスト以上に利益を出さなければ運用の成績がプラスになりません。定期預金や保険のように元本が確保されるものだけでなく、投資信託も組み入れて、高いリターンを狙うことも重要です。

■注意点3 運用成績によっては元本を割ることがある

ただ、高いリターンを狙えば、それだけリスクも高くなります。値動きのある投資信託で運用すると、自分が積み立てた資産の価値は常に変動し、運用次第では積み立てた金額よりも受け取る金額が下回る恐れもあります。

確定拠出年金で運用する商品は、途中で変更できます。毎月の掛金でどの商品を買うかを変更することもできますし、すでに購入し運用している商品を売却して、そのお金で別の商品を買うこともできます。かりに、これまでに購入した投資信託が値上がりして利益が出たときには、これを売却して定期預金を買うような手続きをすれば、その後に投資信託が値下がりしてしまう前に利益を確定することもできます。確定拠出年金に加入したからそれでおしまいではなく、折に触れて運用状況をチェックしながら、上手にお金を増やしていきたいですね。

元本が割れるのは嫌だから定期預金だけで運用したい人もいるでしょう。それもひとつですが、老後に向けた資産づくりを考えると、リスクを取らないことがリスクにもなります。積み立てた老後資金を使うであろう約30年後には、生活で必要なものの物価が上がっているかもしれないからです。今は月に20万円あれば1か月生活できても、インフレが進み住居費や日用品費などが上がれば、30年後には月20万円では暮らせないかもしれません。

第3回でお話したように、老後の生活に向けては約2,000万円が必要ななかで、確定拠出年金は有効な手段です。しくみをしっかりと理解して、コツコツと資産づくりを進めていきましょう。

文/加藤梨里、イラスト/梶塚美帆

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。