http://www.asyura2.com/16/hasan113/msg/673.html

| Tweet |

石油増産の動きを強めるサウジアラビア(写真・REUTERS/AFLO)

油価下落は止まらない 年内に20ドル台突入か

http://zasshi.news.yahoo.co.jp/article?a=20160928-00010000-wedge-int

Wedge 9月28日(水)8時12分配信

OPEC諸国の増産凍結合意へ注目が集まり、油価が揺れ動いている。だが、注目すべきは中東諸国だけでなく米国や中国を含めた世界的な原油需要の低下である。

* * *

9月26日からアルジェリアで開催される国際エネルギーフォーラムでOPEC諸国が増産凍結に関する協議を行うとの期待から、8月の米WTI原油先物価格は一時1バレル=50ドル台にまで上昇した。しかし、8月下旬以降は「増産凍結合意」に対する懐疑的な見方が広がったため、原油価格は再び下落基調を強めている。

市場関係者が最も注目しているのは、イランとサウジアラビアの動向である。というのも、今年4月、ドーハ会合で主要産油国が増産凍結に向けた協議を行った際に、両国が否定的な態度を取ったことで合意が成立しなかったからである。

まずイランについてだが、4月の段階では「経済制裁前の水準に生産が達するまでは増産凍結協議には参加しない」との姿勢を貫いていた。7月の原油生産量が日量約360万バレルと制裁前の水準(同400万バレル)に近づいているが、増産の姿勢を崩していない(「日量450万バレルまで引き上げる」との観測がある)。

次にサウジアラビアだが、4月のドーハ会合に出席したものの、イランが参加していないことを理由に合意形成を拒否し、会議自体を台無しにしてしまった。9月末に行われる協議には前向きな姿勢を示しているものの、それまでに原油生産量を増加させる動きを強めている。7月の原油生産量は日量1067万バレルと過去最高を更新したが、8月の原油生産量は同1090万バレルに達しているとされている。

サウジアラビア政府としては原油生産量を増加させながらも「口先介入」で原油価格を上昇させるという「良いとこ取り」を狙っているようであるが、既に「化けの皮」が剥がれつつある。

4月のドーハ会合では「今年1月時点の生産量で凍結する」という案で協議が進められていたが、今回どの時点の生産量を基準にするのかとの情報が全く伝わってこない。仮に9月時点の生産量で凍結するとなれば、OPEC諸国の生産量は1月時点に比べて日量100万以上増加している(イランとサウジアラビアの増産が主要因)。このため、仮に増産凍結合意が成立しても、原油市場の再均衡は1年以上遅れて2018年以降になるとの見方が出ている(8月19日付ブルームバーグ)。

8月22日に、今後1年間の原油価格の見通しを「1バレル=45〜50ドルで据え置く」ことを明らかにしたゴールドマン・サックスは、レポートの中で「原油相場の一段の支援に成功すれば他の地域での生産活動を促すことになり、逆効果になるかもしれない」と懸念している。というのも、原油価格が1バレル=50ドル台に向けて回復基調にあるのを受け、米シェール企業大手数社が他社に先んじて生産増に動いているからだ。

米シェール企業は「技術革新により低コスト生産が可能となった」との論調が一般的だが、筆者は懐疑的である。このようなことが一部に起きたことは確かだろうが、14年後半から原油価格が下落すると、「シェール企業の生産性が上がった」との論調が急に強まったことが解せない。今回のシェール革命を演出した立役者であるウォール街の思惑が見え隠れしているように思えてならないのである。

リーマンショック後の金融緩和政策の恩恵に浴して大量のジャンク債を発行したシェール企業は、原油価格急落でその台所は「火の車」になっている。例えばシェール企業の最大手の一つであるチェサピークエナジーの8月時点の有利子負債比率は4000以上と天文学的な数字になっている。

原油価格下落でシェール企業の大量倒産が起きるとの心配が広がれば、ジャンク債市場というウォール街の飯の種の一つが台無しになる。このためにシェール企業の「生産性の向上」が実態以上に喧伝されているとみるのはうがちすぎだろうか。

■記録的な米国ガソリン在庫

原油市場に話題を戻すと市場関係者の目下の関心は供給過剰だが、需要面の心配はないのだろうか。

21世紀に入り「爆食」により原油価格を支えてきた中国経済は、今年2月単月ベースで米国を抜いて世界最大の原油輸入国になった(日量804万バレル)が、JPモルガン・チェースは7月1日に「中国は戦略石油備蓄の積み増しを終了する可能性があり、備蓄向けの購入が停止されれば、中国の原油輸入量は約15%(日量約100万バレル)減少する」との見通しを示した。

中国の7月の原油輸入量は日量729万バレルと前月に比べて2%以上の減少となった。広範囲で発生した洪水災害の影響とされているが、注目すべきは単月ベースで中国が初めて石油製品の純輸出国になったことである。

中国国内の精製能力が国内需要をはるかに上回っていることの証左だが、軽油の輸出量は前年比約3倍増の日量37万バレル、石油製品の総輸出量が日量111万バレルに達した。昨年5月に原油輸入が認められた「茶壺(ティーポット)」と呼ばれる民営製油企業が、安値を武器に石油製品の供給を急拡大しているため、国内市場を奪われた国有石油企業も輸出の拡大を余儀なくされていることがその背景にある。

中国の最近の原油輸入は「茶壺」による石油製品の生産拡大に牽引されていたが、供給過剰状態を解消するために政府が介入する姿勢を示していることから、備蓄向けの購入停止分に加え、「茶壺」の原油需要(日量約100万バレル)が今後減少する可能性が高い。

石油製品過剰による中国の安値輸出攻勢は米国の原油市場にも悪影響をもたらしつつある。中国から欧州に輸出された石油製品の一部が米国にも流れているため、米国のガソリン在庫がドライビングシーズンにもかかわらず、記録的な高水準となっているのである。

米国では例年夏期休暇が終了する9月以降ガソリン需要が落ち込むため、製油所はこの時期に定期修理を実施する。これにより原油需要は日量120万バレル減少するとの見方が一般的である。

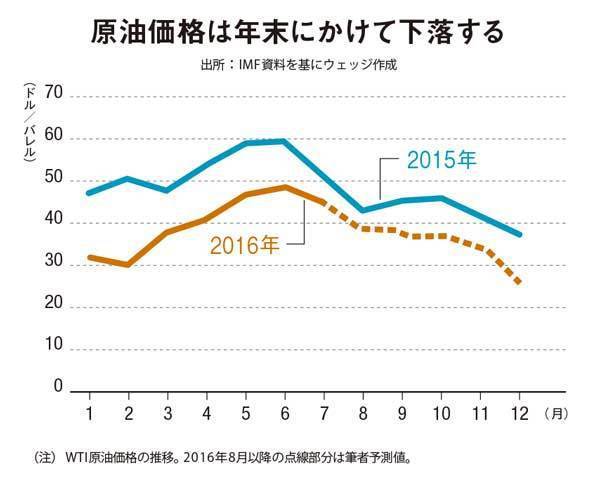

原油価格は年末にかけて下落する (出所:IMF資料を基にウェッジ作成) 注:WTI原油価格の推移。2016年8月以降の点線部分は筆者予測値。

■現実味を増すピークオイル

さらに深刻な要因が頭をもたげつつある。

8月18日付けフィナンシャル・タイムズは「もしピークオイルが来たら、投資家はスマートになる必要がある」とのタイトルの記事を掲載したが、この「ピークオイル」は一世を風靡した「石油供給能力がピークを迎える」ではなく、「石油の需要がピークを迎える」という意味である。石油の需要は先進国で既に細りつつあるが、これが「世界全体でも10〜20年以内に起こる」というのが記事の内容である。しかし、筆者はこの予言がもっと早まるのではないかと考えている。世界経済のエンジンがおかしくなりつつあり、特に米国の生産性の伸びが急速に鈍化しているからである。

米国の生産性の上昇率の過去50年間の平均は約2%だが、07年から13年にかけて1・1%に落ち、今年第1四半期は0・6%にまで低下した。全米産業審議会は今年5月「今年の生産性上昇率は過去30年余で初めてマイナスとなる可能性が高い」と予測している。

また、中国経済についても心配である。今年7月に人民銀行の幹部の口から「中国企業に既に『流動性の罠』の現象が見られる」との発言が飛び出した。銀行がいくらお金を貸そうとしても、企業側にその需要がないという状況を指しているが、バブル崩壊後の日本で何度「流動性の罠」が指摘されたことだろう。空前絶後の過剰投資を行ってきた中国経済のバブルが崩壊すれば、構造調整を終了するまでに数十年はかかるのではないだろうか。

このように米国と中国という2大原油需要国が構造的な不況に陥れば、「ピークオイル」は一気に現実味を増す。「ピークオイル」論の台頭は原油価格への下押し圧力になるが、これにより湾岸産油国、特にサウジアラビアの財政への懸念はさらに高まるだろう。財政難に陥ったサウジアラビア政府は、今年5月に「大手建設業者に対する支払いに借用証書(IOU)の発行を検討している」との報道が流れた。

マネーサプライ(M1)が昨年初めに比べて7%も減少するなど、資金の海外流出が止まらず、流動性の危機に陥っていると言っても過言ではない。

■ペッグ制廃止目前のサウジ

サウジアラビア政府は、30年以上にわたって通貨ペッグ制(1ドル=3・75リヤル )を維持している。しかし、外貨準備がピーク時の7370億ドルから既に2000億ドルも減少しており、「虎の子」の外貨準備を確保するため、サウジアラビア政府はドルペッグ制の廃止に追い込まれるという「サウジリスク」への警戒が高まっている。通貨切り下げは原油価格の下落圧力になるとともに、サウジアラビア国内が猛烈な輸入インフレに見舞われるという大きなリスク要因でもある。

原油価格下落の影響を受けて通貨ペッグ制を廃止したロシアは、当初輸入インフレに苦しんだものの、中央銀行の適切な通貨政策などにより、今年に入ってから徐々に景気回復に向かいつつある。こうしたロシアの状況とサウジアラビアが置かれている状況は好対照である。

さらに年内に米FRBが利上げを実施すれば、金融商品の色彩を強める原油先物価格へのさらなる下落圧力になる。

今年の原油価格は供給要因より需要要因などから、昨年と同様年末に向けて1バレル=30ドル台に下落する可能性が高いが、これにサウジリスクとFRBの利上げが加われば原油価格は同20ドル台まで下落するのではないだろうか。

* * *

当記事は、2016年9月20日発売の「Wedge」10月号の連載「Global Economy」を加筆したものです。

藤 和彦 (独立行政法人 経済産業研究所 上席研究員)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。