http://www.asyura2.com/16/hasan113/msg/828.html

| Tweet |

日銀の政策転換は量的緩和からの「静かな撤退」

http://diamond.jp/articles/-/103407

2016年10月3日 週刊ダイヤモンド編集部

9月の金融政策決定会合で、日本銀行は緩和政策の新しい枠組みとこれまでの金融政策の効果に対する“総括的な検証”を提示した。両者を分析することで見えてくるのは量的緩和の限界と効果の不確実さを認識しつつある日銀の姿だ。(「週刊ダイヤモンド」編集部 竹田孝洋)

量的金融緩和からの静かなる撤退の始まり。これが9月20、21日に開催された日本銀行の金融政策決定会合で示された新しい金融政策の枠組みと“総括的な検証”が暗示するものである。

Photo:EPA=時事

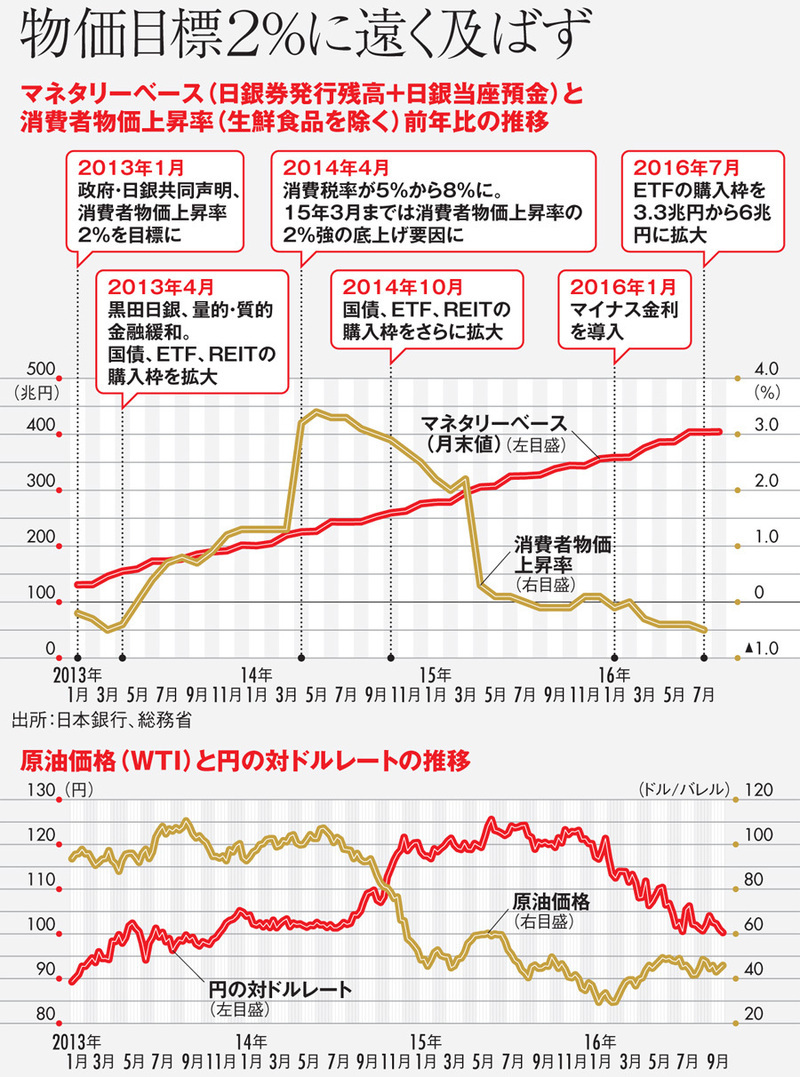

黒田東彦・日銀総裁が就任直後の2013年4月に打ち出したのが、異次元緩和と称された量的・質的金融緩和。長期国債を年間50兆円買い入れることを柱とし、日銀券(紙幣・貨幣)発行残高と日銀当座預金(銀行が日銀に預ける預金。預金残高に対して一定率の金額を預けることが義務付けられている)の合計であるマネタリーベースを年間60兆〜70兆円増加させ、2年で2倍にし、同期間で消費者物価上昇率の前年比を2%にすることを目標とした。

日銀がマネタリーベースの大幅な拡大、つまり大量におカネを供給することで、企業や家計のインフレ期待を上昇させ、実質金利の低下によるデフレからの脱却を目指したのである。

異次元緩和の後、14年10月にETF(上場投資信託)を通じた株式購入増額、REIT(不動産投資信託)の購入増額、長期国債買い入れ額の80兆円への拡大を打ち出し、16年1月には、一定額を超える日銀当座預金に対する利率をマイナスにするマイナス金利(預けた側が利息を受け取るのではなく、利息を払う)を導入するなど、さらなる緩和強化を進めてきた。

しかし、14年4月からの消費税率引き上げによるかさ上げ分を除けば、物価上昇率の2%目標はいまだ達成されていない。

■金利操作の過程で

国債買い入れ額の減少もあり得る

総括的な検証では、物価目標を達成できなかった理由として三つのポイントを挙げている。

一つ目は、原油安である。14年の夏以降、原油価格は1バレル=100ドル超の水準から、今年初めには一時同30ドルを割り込む水準にまで下げた。二つ目は、14年4月の消費税率引き上げによる需要の弱さ。そして、三つ目は新興国経済をはじめとする世界経済の弱さである。

こうした要因で物価上昇率が低下した結果、予想インフレ率が実際の水準に引っ張られて下がり、2%目標が達成に至っていないとしている。

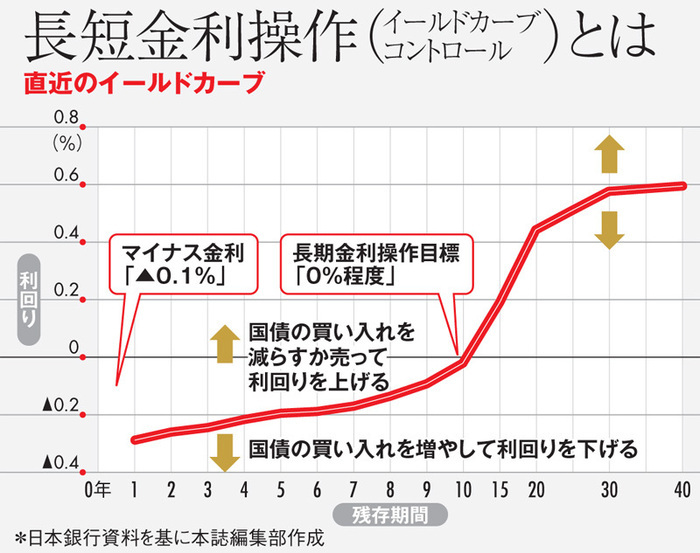

今回、新たに打ち出された金融政策の枠組みが、長短金利操作(イールドカーブコントロール)付き量的・質的金融緩和とオーバーシュート型コミットメントだ。

イールドカーブコントロール付き量的・質的金融緩和のうち、量的・質的金融緩和の部分はすでに見てきた長期国債やETFなどの買い入れによる資金供給である。

では、イールドカーブコントロールとは何を意味するのか。

1月に導入されたマイナス金利政策では、一定額を超える日銀当座預金に対する利率(政策金利)をマイナス0.1%とした。今回政策金利は据え置かれたが、長期金利である10年国債利回りを0%程度にする目標が付け加えられた。

イールドカーブ(利回り曲線)は、下図に見るように残存期間の短い方から長い方へ順に金利水準をつないだ曲線。それぞれの期間の国債買い入れ額を増減、場合によっては売却することで妥当なカーブを維持するというのがイールドカーブコントロールである。

マイナス金利政策導入後、短期金利だけでなく長期国債利回り、超長期国債利回りなど長期金利も大きく低下した。銀行、生命保険会社や年金など、金融機関にとって主要な運用先である長期国債、超長期国債の利回り低下は経営を苦しくさせる。

8月以降、長期国債、超長期国債利回りは反転、上昇している。日銀は、現在のイールドカーブはおおむね妥当としているが、長期国債、超長期国債の過度の利回り低下は好ましくないとみている。一定のイールドカーブの傾きを維持し、金融機関の運用環境に配慮することもこの枠組み導入の理由の一つだ。

もう一つの枠組みであるオーバーシュート型コミットメントは、生鮮食品を除いた消費者物価上昇率が実績値で安定的に2%を超えるまで金融緩和策を継続するというものである。安定的に超えるということは、下限がほぼ2%であるということ。これまでの2%目標さえ達成できていない現状を踏まえれば、かなりの長期間、緩和政策を継続することになるだろう。

このように金利のコントロールを前面に出す一方で、マネタリーベースの具体的な数値での拡大目標の記述が、会合後の金融調節方針の声明文から消えた。

■量的緩和から

金利操作へと

緩和の軸足移す

80兆円という日銀の長期国債の年間買い入れ額は、30兆円台という現在の新規国債発行額を大きく上回る。長期国債買い入れ自体には、いずれ限界が来る。しかし、金利水準を目標にすることで、買い入れ額を減少させ、限界を先延ばしすることが可能になる。現に、黒田総裁も9月の政策決定会合後の記者会見で「買い入れ額を増減させることもある」と発言している。量的緩和から金利操作へと緩和策の軸足を移しているのは明らかだろう。

一方、総括的な検証で着目すべきは、量的・質的緩和で大幅に拡大させてきたマネタリーベースの予想インフレ率への働き掛けについて、短期というよりも中長期で効果があると考えられるとしていることだ。その根拠については記されていない。その上、短期での効果が不確実なのであれば、13年4月の異次元緩和時の目標設定を否定することになる。

量的緩和→円安による輸入物価上昇という経路も16年以降は機能しなくなり、この面でも物価押し上げ効果は小さくなっている。

量的・質的緩和による国債購入で拡大してきたマネタリーベースは、今やGDP(国内総生産)の80%前後に達する。いずれは縮小させなければならないが、拡大幅が大きいほど、正常な状態に戻す期間が長くなり、金利上昇で日銀が損失を被るリスクが大きくなる。

量的緩和拡大の効果が明確に示せない一方で、量的緩和から金利操作へと緩和策の軸足を移す枠組みを示すのであれば、本来は、量的緩和拡大のコストは効果に見合わないと検証において記述すべきではなかっただろうか。

もし、コストに見合う効果があると日銀が確信しているのであれば、量的緩和から軸足を移す必要はない。国債買い入れでの緩和に限界が見えたとしても、「ETF、財投債、外債を購入するなど量的緩和の手段は他にもある」(若田部昌澄・早稲田大学教授)。

マネタリーベース拡大による量的緩和は、黒田日銀の旗印だけにそう簡単には旗を降ろせない。

しかし、見えてきた限界と効果の不確実性を日銀が認識し始めたが故に、徐々に旗を降ろすきっかけを今回の検証と新しい政策の枠組みでつくったといえるのではないか。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。