http://www.asyura2.com/16/hasan114/msg/231.html

| Tweet |

日銀緩和の歴史をひもとく レベル6で金利回帰、下げ余地狭く円高も?

http://zasshi.news.yahoo.co.jp/article?a=20161010-00000002-nikkeisty-bus_all

NIKKEI STYLE 10月10日(月)7時47分配信

デフレ退治に向けた日銀の金融緩和策が、また新段階に入った。新たに長期金利誘導を手掛けるもので、1999年のゼロ金利政策から数えると「レベル6」。長年の様々な試行錯誤の末に、結局主な政策手段が「量」から「金利」に回帰した。ただ日銀が言う通り利下げの「深掘り」ができるかは不透明。「浅掘り」にとどまるなら円高防止効果も限られるかもしれない。

9月21日に導入を決めた新政策は「長短金利操作付き量的・質的金融緩和」。主に4つの手段からなる。

(1)10年物国債利回りを誘導する長期金利操作(当初の誘導水準はゼロ%程度)(2)日銀当座預金の一部金利をマイナス化する短期金利操作(同マイナス0.1%)(3)長期国債購入などで資金供給量(マネタリーベース)を拡大する量的緩和(4)上場投資信託(ETF)などリスク性資産を買う質的緩和――である。

新たに加わったのは(1)で、(2)〜(4)の政策手段自体は従来の政策「マイナス金利付き量的・質的緩和」にあったものだ。ただ(3)に関連して、物価上昇率が安定的に2%を超えるまで続ける新方針を示す一方、資金供給量拡大の明確な目標数値はなくした。重要なのは追加緩和手段の優先順位も変わる点だ。

これまで(3)や(4)の存在感が大きかったが、今後は(1)と(2)が中心。「量」から「金利」への主役交代であり、「金利」への回帰でもある。伝統的な金融政策は金利を上げ下げするものだったからだ。

日銀が「金利」から離れ始めたのは、日本がデフレに突入した1998年度だ。きっかけは99年2月に短期金利を「ゼロ」にするゼロ金利政策導入を迫られたこと。当時短期金利はゼロ未満に下げられないとされていた。長期金利はプラスで下げ余地があったが、巨額の国債発行残高などを考えれば、できることは低下圧力を加えることくらいで、特定水準への誘導は不可能とされた。

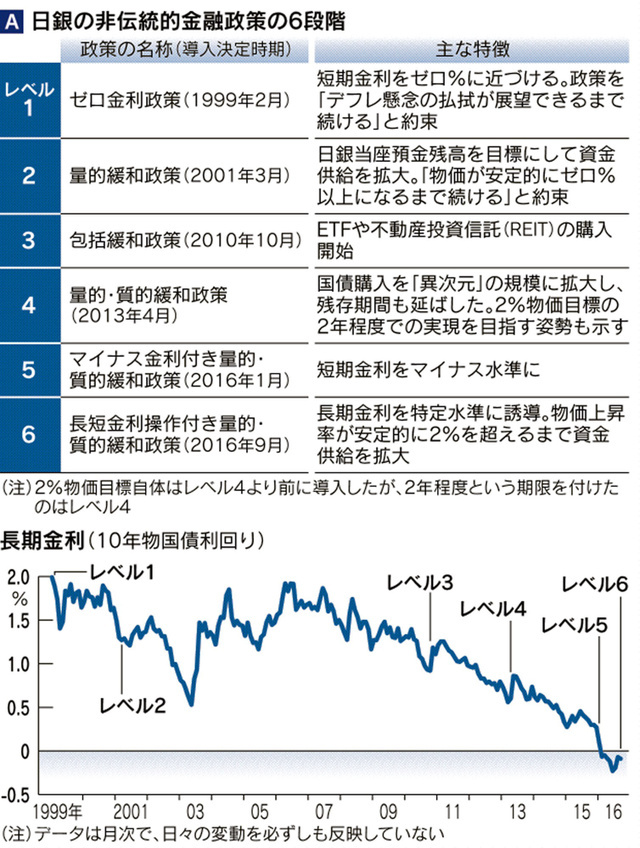

そこで「金利」以外の手段を駆使し、経済刺激効果を出そうと試みたのだ。その苦闘の歴史を振り返ってみよう(図A)。

■「レベル6」に

まずゼロ金利政策ではそれを「デフレ懸念の払拭が展望できるまで続ける」と約束した。時間軸政策の導入だ。長期金利は短期金利が将来どう動くかの予想に左右される。ゼロ金利長期化の約束で長期金利に下げ圧力をかけようとした。非伝統的な金融政策の「レベル1」だ。

翌年、政策を解除したが、デフレ圧力は根強く2001年に量的緩和を導入する。長期国債購入などで資金供給量を拡大し、インフレ期待刺激を狙った。政策解除条件も「物価上昇率が安定的にゼロ%以上になること」として時間軸政策を強めた。「レベル2」だ。

06年以降量的緩和から手を引く局面もあったが、08年のリーマン・ショック後の混乱を受け、10年の包括緩和導入に至る。「包括」とは量的緩和などだけでなく、ETFなどリスク性資産を買う質的緩和も手掛けるという意味。「レベル3」だ。

それでもデフレ脱却が実現しなかったため、13年春に就任した黒田東彦現総裁のもとで量的・質的緩和を導入した。長期国債購入は「異次元」の規模に膨らみ、事実上の国際標準である2%物価目標を2年程度という期限付きで掲げた。これが「レベル4」である。

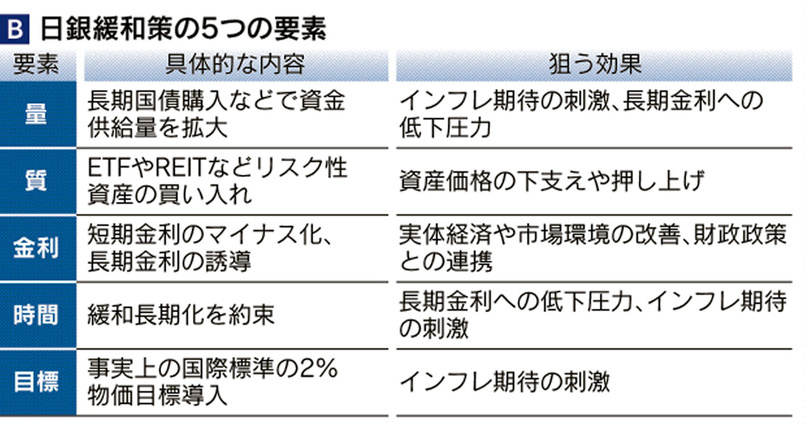

このように日銀は「時間」「量」「質」「目標」など様々な要素を採用してきた(表B)。だが人々のデフレ心理は根強く、政策に限界も見えてきた。

まず国債購入の持続性に疑問が出始めた。日銀の保有額が発行残高の3割前後になってきたからだ。株式の「官製相場化」の弊害などを考慮すると、ETF購入増額にも限度があった。

そこで、追加緩和余地を広げるため16年に入り模索するようになったのが「金利」への回帰だ。1月に短期金利のマイナス誘導を決定(レベル5)、今回長期金利誘導も導入した(レベル6)。従来困難とされた長期金利のコントロールだが、巨額の長期国債購入を考えれば、ある程度の誘導は可能と判断した。今後の緩和手段も「(短期の)マイナス金利の深掘りと長期金利操作目標の引き下げが中心的な手段」(黒田総裁)だ。

■負の影響を懸念

ただし、金利を大幅に下げられるかには疑問もある。大きな利下げをすれば、利ザヤ縮小による銀行収益への悪影響や超長期金利低下による保険、年金などの資産運用への負のインパクトも懸念されるからだ。

例えば、短期金利について「現在マイナス0.4%の欧州中央銀行(ECB)と似たような水準まで下げられれば御の字というのが実際には日銀のイメージだろう」(米系金融情報コンサルタント会社、オブザーバトリー・グループ)との見方がある。利下げが「浅掘り」にとどまるなら円高防止効果も限定的になるかもしれない。

円高との関係でもうひとつ重要なのは、新政策のもとで資金供給量の拡大ペースが落ちる可能性もある点だ。金利誘導が主役になったため、長期金利の目標への誘導さえできれば国債購入額は年間80兆円という従来規模より減らせるようになったからだ。実際日銀は国債の購入額を10月に減らすと発表した。政策の持続性を高める効果があり、11月以降さらに減額されるかもしれない。ただ緩和縮小の印象を与えれば円買い材料になる恐れもある。(編集委員 清水功哉)

[日本経済新聞朝刊2016年10月5日付]

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。