http://www.asyura2.com/16/hasan114/msg/609.html

| Tweet |

業況判断DI

日銀短観で経営者たちが見る「日本経済の先行き」とは

http://zasshi.news.yahoo.co.jp/article?a=20161021-44862358-bpnet-ind

nikkei BPnet 10月21日(金)12時27分配信

10月3日、日銀が9月の全国企業短期経済観測調査(短観)を発表しました。日銀短観とは、日銀が四半期に一度、さまざまな業種の企業(約1万社)に対して景況感を調査したものです。3カ月前より業績は良くなったか、3カ月後の先行きはどう見ているか。雇用や設備投資、在庫、商品価格、需給の状況はどうかなど、色々な切り口で調べます。私は、消費などが低迷しているので、日本経済の現状はあまり良くないと思っていますが、経済の状況を企業の視点から見るのに、日銀短観はとても役に立つ統計です。また、将来の設備投資や給与の状況を予測するのにも役立ちます。

今回の9月調査を全体的に見ると、景況感はおおむね横ばいという印象です。前回の6月調査には英国のEU離脱の影響が加味されませんでしたので、私は9月調査の結果に注目していましたが、「今のところは影響は出ていない」と企業経営者は判断しているようです。

各新聞・ニュースや、日経新聞の景気指標欄で取りあげられるのは、ほとんどが大企業の製造業と非製造業の「業況判断DI」だけですが、実際の短観の資料は、非常に細かいところまでまとめられています。今回は、日銀短観の詳しいデータを見ながら、日本の経営者たちが景気の先行きをどう見ているのか、分析したいと思います。

■業況判断は全体的に横ばいだが先行きは厳しい

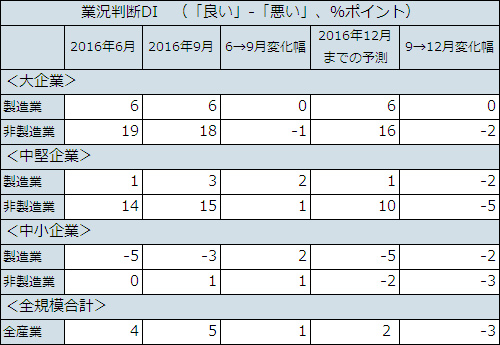

まずは、短観の中で最も注目される「業況判断DI」を見ていきましょう。

この調査結果は、「良い」と答えた企業の割合から「悪い」と答えた割合を差し引いた数字で表されます。ですから全員が「良い」と答えるとプラス100、「悪い」と答えるとマイナス100、同数なら0です。こうした手法で算出される指標を「DI(Diffusion Index)」と言います。

「大企業 製造業」は、前回の6月調査が6、今回の9月調査が6と横ばいでした。12月までの先行きも6のままです。その他も、ほぼ横ばいという結果です。

冒頭でも触れましたように、9月調査では、6月に決まった英国のEU離脱の影響も織り込まれています。日本の経営者たちは、今のところEU離脱の影響はそれほど大きく出ていないと判断しているようです。

ただ、「先行き」に関しては、「大企業 製造業」以外はすべて若干数字が落ちていますね。元々経営者は先行きを厳しめに見る傾向がありますが、その点を考慮しても、見通しはあまり明るくないと考えているようです。

■先行きが厳しい理由は「円高」と「供給過剰」

見通しが暗い大きな原因の一つは、円高が進んでいることです。

「想定為替レート」を見ますと、15年度は1ドル=120円前後だったのが、16年6月調査では111円台、9月調査では108円前後となっています。じわじわと円高が進んでいる様子が分かりますね。

この傾向は、まだまだ続くと思われます。8月以降の為替レートは、1ドル=100〜104円の水準を推移していますので、このままの状態が続けば、次の12月調査では想定レートがさらに円高に修正される可能性があります。

輸出関連産業や海外で事業を展開する企業にとって、円高は直接的に業績悪化に繋がりますから、今の為替の水準が続けば、経営者たちは今後の業績見通しを厳しめに見ざるを得ないでしょう。

もう一つの原因は、需要不足によるデフレです。「需給・在庫・価格判断DI(製造業)」を見てください。

これは、「需要超過(%)-供給超過(%)」で計算されており、供給過剰であるほどマイナス幅が大きくなります。

大企業、中小企業ともにすべて大幅なマイナスとなっていますね。12月までの予測も、供給過剰が続く見込みです。さらには、在庫の「過大(%)-不足(%)」を示す「製商品在庫水準」も「過大」が10を超える水準となっています。

つまり、デフレ圧力が強まっているということです。実際、「販売価格」は大幅に「下落」に傾いていますね。

■80年代後半の空前のバブル期でも、「供給過剰」だった。

余談になりますが、この供給過剰は今に始まったことではありません。日銀短観の資料には、直近のみならず過去40年間のデータも掲載されていますので、そちらも見てみましょう。

日銀短観の9月調査の「国内での製商品・サービス需給判断」のグラフを見てみますと、0より下の「供給過剰」が続いています。

このデータを見ますと、バブル期のごく一部が若干の需要超過であり、それ以外はすべて供給過剰だったことが分かります。需要超過になっているのは、バブルの中でもごく短い期間であり、その幅もわずかだったのです。

あわせて、「価格判断」も見てみましょう(先ほどのグラフの下にある「価格判断」のグラフです)。このうち「販売価格判断」は、ほとんどが0を下回っていますね。バブル期であっても、販売価格は下落し続けていたのです。日本はもう、30年ほど価格の下落傾向が続いていると言えます。

つまり、あれほどの凄まじいバブル期であっても、需要超過になることはほとんどなく、価格も下落し続けていました。この点を考えますと、いくら異次元緩和を実施したとしても、デフレから脱却するのは極めて難しいのではないかと思います。

■規模の小さい会社ほど、景況感が悪い

次に私が注目したのは、企業の「設備投資額」です。

これらの数字を見ますと、大企業はいずれも前年比プラスとなっていますが、中堅企業と中小企業については、ほとんどマイナスになっています。

大企業の設備投資意欲は比較的強いようですが、中堅以下の規模ですと、それほど積極的ではないことが分かります。その点から考えますと、「中堅以下の景況感は悪い」と捉えることもできます。

もう一つ、注意していただきたいのは、規模の小さい企業ほど「修正率」が高いということです。「大企業 全産業」は0.1ですが、「中堅企業 全産業」0.7、「中小企業 全産業」は6.9となっています。

これは、企業規模によってビヘイビア(行動)が異なっているからだと思います。例えば、大企業、特に上場企業は、最初から設備投資の計画を立てておかなければ、予算を立てることができません。特に上場企業の場合はそうです。

一方、中小企業の場合は、年度のはじめに概略の予算を立てておくだけです。小規模の会社は、大企業の業績や景気の動向に振り回されますから、計画が立てにくい。だから、「下期に資金が余ったら、設備投資をしようか」というスタンスになりやすく、修正率が高くなりがちだと、多くの会社の経営の現場を見ている私は考えています。

■深刻な人手不足が続いている

もう一つ気になるのは、「雇用・人員判断DI」です。

すべての規模の企業において、大幅なマイナスとなっていますね。つまり、深刻な人手不足に陥っているということです

有効求人倍率はここ数年上昇を続け、直近の8月には1.37倍となっています。人手が全く足りないのです。特に、介護、建設などでは人手が確保しにくくなっており、中でも臨時職員や非正規雇用は、募集をしても応募がほとんどない場合が多々あります。

12月までの予測もさらにマイナス幅が拡大していますから、この状況はまだまだ続くと見られています。人手不足は、経営者にとって大きな悩みの種となっているのです。

一方で、好材料となっているのは「資金繰り」です。

「資金繰り判断DI」を見ますと、いずれも大幅なプラスなっていますね。「資金繰りは楽だ」と感じる企業が増えているということです。本コラムでもよく触れていますが、大規模な量的金融緩和政策とマイナス金利政策のお陰で、金融機関からお金を借りやすくなっているのです。

ただ、先ほども触れたように、中堅以下の企業は設備投資にあまり積極的ではありませんし、大企業も設備投資などには手持ち資金を使いがちですから、その景気浮揚効果も限定的だと思われます。

■「個人消費」が伸びにくいことが、企業の足を引っ張っている

このように、9月調査の短観は、前回の6月調査と比べると、ほとんど変化はありませんでした。企業業績の見通しは、想定以上の円高などもあり明るいとは言えません。さらに、大きな原因としては、やはり個人消費が大幅に落ちていることでしょう。

「消費支出2人以上世帯」は、長らく前年比マイナスが続いていますね。特に厳しいのは、不要不急の高級品の売り上げを示すと言われている、「全国百貨店売上高」です。本コラムでも何度か解説しましたが、この原因は国内の消費が落ち込んでいることに加え、中国人観光客による「爆買い」が終わりつつあることが重なっているからでしょう。

一方で、消費の源泉となる「現金給与総額」は若干プラスとなっています。6月は前年比1.4%増、7月は同1.2%増となっていますね。これは、賞与が大企業を中心に前年より3%以上増えたからです。

しかし、それが消費に反映されていません。普通、現金給与総額が伸びると個人消費も伸びるはずなのですが、今は将来不安が強いからか、消費が増えていないのです。また、8月がマイナス0.1%となったのも少し不安です。

政府や企業としては、できるだけ早く消費が伸びてほしいところでしょうが、なかなかスムーズに行かないのが実状です。

今回は日銀短観を分析しましたが、詳細なデータを見ると、そこから分かることも結構ありますね。

(構成=森脇早絵)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。