http://www.asyura2.com/17/hasan122/msg/216.html

| Tweet |

住宅ローンは怖くない!年収5百万なら余裕で購入&返済、賃貸続ければ老後プアの恐れ

http://biz-journal.jp/2017/06/post_19434.html

2017.06.14 文=山下和之/住宅ジャーナリスト Business Journal

固定期間の長い住宅ローンでも0%台で利用できるような超低金利である上、住宅ローン減税など住宅取得支援策はかつてないほど恵まれています。

しかし、それでも住宅は売れません。なぜ売れないのか――。

その要因として、まずは新築マンションを中心に価格が高くなりすぎている点が挙げられますが、実はそれ以上に会社員の多くが抱いている“住宅ローン恐怖症”が障害になっているように思えてなりません。もっと自信を持ったほうがいいのではないでしょうか。

■こんなチャンスを生かさないのはもったいない

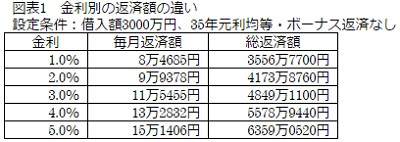

図表1をご覧ください。これは、住宅ローンの金利別の返済負担を比較した一覧表です。リーマンショック前の金利3%の時代だと、借入額3000万円、35年元利均等・ボーナス返済なしの毎月返済額は11万5455円でしたが、いまは1%程度で利用できますから、8万4685万円ですみます。毎月にして3万円以上の軽減で、35年間の総返済額でみれば1000万円以上も負担が少なくなっているのです。

この機会を生かさないのは、なんとももったいない。年収500万円の場合、金利3%だと年収に占める年間返済額の割合である返済負担率は約27.7%ですが、金利1%であれば20.3%に下がります。ローン返済中の家計のゆとりを考えれば、返済負担率は25%程度に抑えておくのが無難ですが、20%であれば全然問題はありません。むしろ余裕のゆとりある生活が送れるはずです。

実際、毎月8万円以上の家賃を払っている人は少なくないでしょう。家賃は払いっぱなしで身につきませんが、住宅ローンは支払った分だけ残高が減って、その分資産が増えます。家賃支払いをローン支払いに代えてしまうのが、将来にわたっての安心につながるのです。

■30歳代までは“債務超過”でもOK

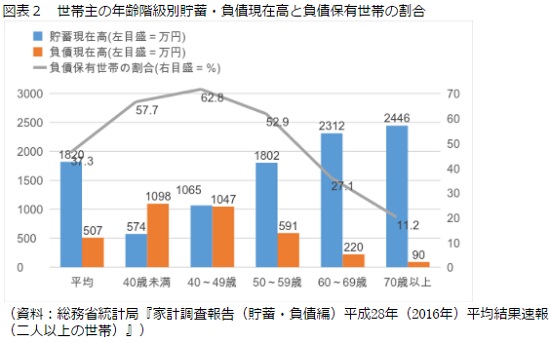

ここで、総務省統計局の「家計調査報告(貯蓄・負債編)平成28年(2016年)平均結果速報(二人以上の世帯)」をみてみましょう。図表2にあるように、二人以上の世帯の平均貯蓄額は1820万円で、負債額は507万円になっています。これを年代別にみると40歳未満では貯蓄が574万円に対して、負債が1098万円です。貯蓄の2倍近い負債のある“債務超過”の状態です。企業経営でこんな状態が続けば間違いなく倒産ですが、家計運営ではそんなことはありません。将来の健全経営を構築するためには避けて通れない道なのです。

実際、40歳代では貯蓄が1065万円に増えて負債は1047万円に減少、両者がほぼ拮抗するようになり、50歳代になると貯蓄1802万円に対して、負債は591万円に減少します。その後も貯蓄が増えて、負債が減少、“資産超過”の健全な家計になるのです。

■負債の9割は住宅・土地取得のための負債

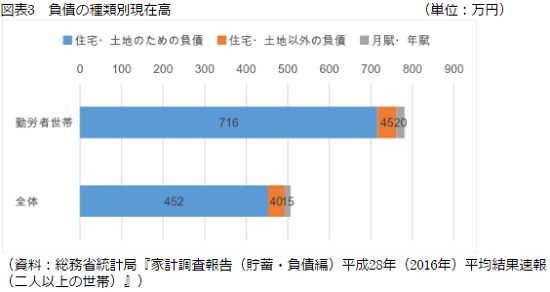

この負債の中身をみると、図表3でわかるように、ほとんどが「住宅・土地のための負債」です。全体では507万円のうち452万円、約89.2%に達します。勤労者世帯では91.7%を占めます。

つまり、皆さん若いうちに瞬間的には債務超過になることを覚悟してマイホームを取得しているわけです。この若いうちの決断があるからこそ、リタイア前後までに負債がなくなって、その後は生活が格段にラクになり、貯蓄が加速度的に増えていく源泉になるのではないでしょうか。

反対に、住宅ローンを怖がって賃貸生活を続けていると50歳代、60歳代になっても賃料負担が続き、なかなか貯蓄が増えません。図表2にあるようなかたちで債務超過から資産超過に転換しにくくなるわけです。

若いうちに思い切ってローンを組んでマイホームを取得することが、老後生活の安心につながる、反対にマイホームを買っておかないとプアな老後を迎えざるを得ない――そんな思いを払拭できません。

■貯蓄残高は4年連続での増加

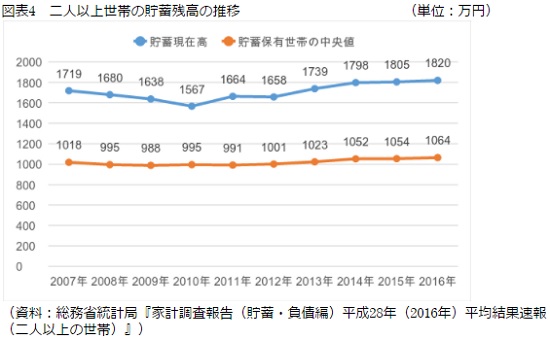

ところで、ここで利用した「家計調査報告(貯蓄・負債編)平成28年(2016年)平均結果速報(二人以上の世帯)」をみると、16年の1世帯当たりの貯蓄現在高は1820万円。前年は1805万円でしたから、0.8%とわずかながらも増加となりました。これで、13年以来、4年続けてのプラスです。詳しくは図表4にある通りです。

16年の平均年収は614万円ですから、貯蓄年収比は1820万円÷614万円で296.4%と極めて高い水準。このところの収入の伸びをみると13年には616万円と前年比で1.7%増えたものの、その後は停滞しているだけに、先行き不安から貯蓄性向がいっそう高まっているのかもしれません。

■中央値でみれば1064万円に低下

ただ、会社員の皆さんにとっては、「ほんとうかよ、わが家にはそんなにはないぞ」という方もいらっしゃるのではないでしょうか。実は、この貯蓄現在高は単純平均ですから、億単位の貯蓄がある人たちに押し上げられている面があります。

そこで、実態を示す数値として「中央値」が取り上げられることが少なくありません。中央値とは、貯蓄残高ゼロを除いた世帯を、貯蓄現在高の低いほうから順番に並べたとき、ちょうど中央に位置する世帯の数値を示します。これがより実態値に近いのではないかとみられますが、その数値が16年は1064万円です。これが、庶民感覚に近い数字といってもいいかもしれません。

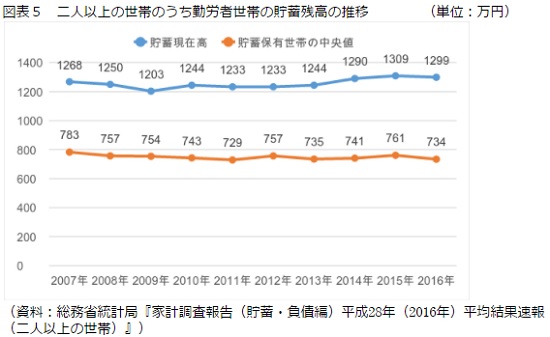

■労者世帯だけに限ればさらに減少

しかも、この調査は職業などにはこだわっていませんから、年収の高い医師などの専門職、経営者なども含まれます。やはり、その人たちが数値を押し上げているので、対象を勤労者だけに限ると、グラフにあるように16年の平均は1299万円に減少します。これは前年に比べると0.8%のマイナスなのです。

さらに、勤労者世帯の中央値ということになれば、734万円に減少します。勤労者世帯だけでみれば、貯蓄額が1000万円以下の世帯が多いということになります。ですから、上にみた平均値に比べてわが家の貯蓄はまだまだ少ないからと弱気になる必要はありません。貯蓄額が1000万円以下であっても、会社員としてはごくまっとうな資産額といっていいでしょう。

マイホームの購入は早すぎると考える必要はありません。冒頭で触れたように、金利などのさまざまな面でたいへん恵まれた環境にありますから、会社員で700万円以上の貯蓄があるなら、勇気を奮って住宅ローンを組んでマイホームを取得してもいいのではないでしょうか。

(文=山下和之/住宅ジャーナリスト)

●山下和之

住宅ジャーナリスト。各種新聞・雑誌、ポータルサイトなどの取材・原稿制作のほか、単行本執筆、各種セミナー講師、メディア出演など多方面に活動。『山下和之のよい家選び』(http://yoiie1.sblo.jp/)も好評。主な著書に『よくわかる不動産業界』(日本実業出版社)、『マイホーム購入トクする資金プランと税金対策』(学研プラス)など。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。