�m�x�����i12���j�F�V�N�Ԃ�̑啝���A�������Ƃt�`�d����������

2016/02/13 05:24 JST

�@�@�@�@�i�u���[���o�[�O�j�F12���̃j���[���[�N�����敨�s��ł̓E�F�X�g�E�e�L�T�X�E�C���^�[�~�f�B�G�[�g�i�v�s�h�j�敨���}�L���A�V�N�Ԃ�̑啝�㏸�B��������̔����ƁA�Ζ��A�o���@�\�i�n�o�d�b�j�ɂ͑��̎Y�����Ƌ��͂���p�ӂ�����Ƃ����A���u���A�M�i�t�`�d�j�G�l���M�[���̔������D�����ꂽ�B

�݂��كZ�L�����e�B�[�Y�t�r�`�i�j���[���[�N�j�̐敨����f�B���N�^�[�A�{�u�E���[�K�[���́u12�N�Ԃ�̈��l�X�V���ăV���[�g���߂��̂́A�傢�ɔ[���̍s��������v�Ǝw�E�B�u�n�o�d�b�������̒��ł��M���ł��鍑���猸�Y�����ւ̑O�����Ȕ������o�Ă����B��̓I�Ȍ��ʂɂȂ���Ƃ͎v��Ȃ����A����ł����ӂɒl����v�Əq�ׂ��B

�j���[���[�N���Ǝ�����i�m�x�l�d�w�j�̂v�s�h�敨�R�����͑O����3.23�h���i12.32���j�����P�o������29.44�h���ŏI���B2009�N�Q���ȗ��̑啝�㏸���L�^�����B�����h���h�b�d�̃u�����g�S������3.17�h���i11���j�㏸��33.23�h���B

����FCrude Oil Futures in New York Surge Most in Seven Years�i�����j

�L���Ɋւ���L�҂ւ̖₢���킹��Fƭ�ְ� Mark Shenk mshenk1@bloomberg.net

�L���ɂ��ẴG�f�B�^�[�ւ̖₢���킹��F David Marino dmarino4@bloomberg.net Grant Smith

�X�V����: 2016/02/13 05:24 JST

http://www.bloomberg.co.jp/news/123-O2GAML6TTDSW01.html�yFRB�E�H�b�`�z���グ�ł��������ł��������͔͂�����ꂸ

��@��s�ψ���ŏ،�����FRB�̃C�G�����c���i11���j By JON HILSENRATH

2016 �N 2 �� 13 �� 09:20 JST �@1990�N�㏉������2000�N�㔼�܂ŕč��o�ς�搉́i�������j�����u�傢�Ȃ����i�O���[�g�E���f���[�V�����j�v�̊ԁA�h�邬�Ȃ�������w�i�ɕĘA�M�������x������iFRB�j�͐����I�ȉ����Ƃ�Ă����B���T�s��ꂽ�C�G����FRB�c���̋c��،��ł́A���������Ɨ�����07?09�N�̋��Z��@�ȗ��ǂꂾ�����Ȃ��Ă�����������ɂ����B �@�s��́AFRB�̎��̓��������グ�ɂȂ邩�������ɂȂ邩���ɂ߂悤�Ƃ��Ă���B2���Ԃɂ킽��㉺�@�̈ψ���ł̏،����炷��ƁA�C�G�����c���͂�����ɓ����Ă������I�Ȉ��͂ɑ������������邱�ƂɂȂ肻�����B �@���a�E���嗼�}��10���AFRB���s����s����a���鎑���ɑ��ċ������x�����Ƃ����������C�ɓ���Ȃ��Ƃ����_�ň�v�����B���ߏ����a���ɕt�������iIOER�j�͌���0.5�����BFRB��IOER�������グ�悤�Ƃ���A��s������܂��Ă���Ƃ��Ăǂ���̓}������ᔻ�����ɈႢ�Ȃ��B �@���@���Z�T�[�r�X�ψ���̃W�F�u�E�w���T�[�����O�ψ����i���a�A�e�L�T�X�B�j�́u����s�ւ̕⏕���Ǝ~�߂���v�Ǝw�E�B�}�L�V���E�E�I�[�^�[�Y�c���i����A�J���t�H���j�A�B�j�́u�����������O���Ă���̂ł͂Ȃ��v�Ƃ��A�u������x�͗��}�����̌��Ō��O�����L���邱�ƂɂȂ肻�����v�Ƙb�����B���̔����Ƀw���T�[�����O�ψ����́u�����ނ˓��ӂ���v�Ɖ������B �@�c��ł��̂悤�ȗ��}�̂���肪������̂͒������B �@�C�G�����c����11���A�F�D�I�ȑԓx�̃V�F���b�h�E�u���E����@�c���i����A�I�n�C�I�B�j���玿������ۂɁA���ߏ����a���ւ̕t����ٌ삷��@��Ɍb�܂ꂽ�B �@�c���́A�u����͋��Z����ŒZ������������̂ɍł��s���ȓ���v�Ƃ��A�u�����a���ւ̕t���Ƃ������\���c������ɂ���Ȃ�A�Z�������߂ł��Ȃ��Ȃ�v�Əq�ׂ��B �@�c��،��̍s��ꂽ2���ԁA���͂ł́u�����グ��v�u�N�̌i�C���v�Ȃǂ̃��S���������ΐF��T�V���c�ɐg���ސl�X�ɂ��u�t�F�b�h�E�A�b�v�v�^�����W�J���ꂽ�B�C���t�������Ⴍ�A�o�ϐ������݂����ŗ��グ��f�s��������A�ǂꂾ���̔������������������ꂽ�B �@����A�o�ς����݁A���B������s�iECB�j����{��s�Ɠ����悤�Ƀ}�C�i�X����������Ȃ�A�C�G�����c���͕ʂ̈��͂ɒ��ʂ���B �@�C�G�����c���́A�˘f�����B���Ȃ��c������}�C�i�X�����ɂ��ďW���I�Ɏ���𗁂т��B �@�p�b�g�E�g�D�[�~�[��@�c���i���a�A�y���V���x�j�A�B�j�́u�����̒��ɂ́A�����ɂ͐�ΓI�ȉ���������Ƃ��������݂������Ȃ��炱��܂ň���Ă����l�������v�ƌ�����B�}�C�i�X���������������u���ꂪ����A�s���̌��ʂ������炷�\��������v�Ƃ��A�u��s�̐����̗����₪�Ȃ��Ȃ�A��s�����{�����\�͂͒������ቺ���邾�낤�v�Ǝw�E�����B �@�C�G�����c���ɑ��鈳�͂œ��M���ׂ��́A���a�}�Ɩ���}�������甭�����A�Ώۂ��K�����ǂƂ��Ẳ߂������łȂ��A���Z����ւ��y���Ƃ��B ��s�ɂƂ��Ă͐V���Ȏ���̓����ƌ�����B�傢�Ȃ���肩��A�ǂ���ɓ]��ł��ᔻ����鎞��ցB

�č����i12���j�F�����A�r���o500��͂U���Ԃ�㏸�|���Z������ (1)

2016/02/13 07:55 JST

�@�@�@�@�i�u���[���o�[�O�j�F12���̕č����͔����B�r���o500�튔���w���͍�N�X���ȗ��ōŒ��̘A������E�����B�������i�����������A�P���̕ď������㍂�͂R�J���A���̑O����v���X���L�^�����B

���̓��͋��Z����f�ށA�G�l���M�[�������Ɍ����������B�r���o500��͂Q������1864.78 �B�O���܂ł͂T���A�����B�_�E�H�Ɗ�30�핽�ς͂��̓��A313.66�h���i�Q���j����15973.84�h���B�i�X�_�b�N100�w����1.4���㏸�����B

12���ɔ��\���ꂽ�o�σf�[�^�̂�������҃}�C���h�w���͂S�J���Ԃ�ᐅ���ɗ������B���������␢�E�I�Ȍo�Ϗ�̈������e�������B�����̌i�C�����⌴�����A�ċ��Z���ǂɂ�闘�グ�y�[�X�Ȃǂ����錜�O�������Ƃ̃��X�N���Y����������炵�A�O���̊����͐��E�I�ɉ������Ă����B

�G�h�K�[�E���}�b�N�X�̓������ƃo�C�X�v���W�f���g�A�t�B���b�v�E�e�B�b�c�@�[���́u�N���������̍D�@��T���Ă���v�Əq�ׁA�u���̉��i�ɖ��͂������铊���Ƃ��茳�����𓊎��ɉĂ���̂��낤�B�������㏸���Ă���B����܂Ō������ɘA�����銔�������x���ڂɂ��Ă����v�Ƒ������B

�T�ԃx�[�X�ŕč�����0.8�����B�O�T�ɑ��������������B15���̕ċ��Z�s��̓v���W�f���c�f�[�̏j���ŋx��ƂȂ�B

����܂ŕč��������������Ă�����s�������̓��͔������W�߂��B�i�o�����K���E�`�F�[�X��8.3���㏸�B�W�F�C�~�[�E�_�C��������ō��o�c�ӔC�� �i�b�d�n�j��2660���h�����x�������Њ����w���������Ƃ���|����ƂȂ����B�o���N�E�I�u�E�A�����J��V�e�B�O���[�v���l�オ�肵���B

�J�W�m�^�c��ЃE�B���E���]�[�c��16���}�L�B2015�N10�|12���i��S�l�����j�̗��v�̓A�i���X�g�\�z���������B�}�J�I�ł̎��Ƃ͗��������A�ă��X�x�K�X���Ƃ������ƂȂ�ꕔ�������B

�ی���ЃA�����J���E�C���^�[�i�V���i���E�O���[�v�i�`�h�f�j��4.9�����B���Ђ͎l�������z��50���h���K�͂̒lj��̎��Њ������\�����B�@

�N�[�|�������w���T�C�g���^�c����O���[�|����29���̑啝�㏸�B�l�������v���\�z���������B���o�C�����σT�[�r�X�̃X�N�G�A��7.9�����B

�l�������Z�̔��\���R���̂Q���߂����B����܂Ŕ��\�����r���o500��\����Ƃ̂�����75�����ŗ��v���A�i���X�g�\�z�����������A���㍂���\�z���������͔̂����ɖ����Ȃ��B�A�i���X�g�\�z�ł͂r���o500��̗p��Ƃ̑�S�l�������v��4.5�����ƁA�P��15�����_�̗\�z�i�V�����j����͏�����Ă���B�@�@

����FFinancial Shares Lead Rally in U.S. Stocks, Halting 5-Day Drop�i�����j

http://www.bloomberg.co.jp/news/123-O2GE386TTDSI01.html

Business | 2016�N 02�� 13�� 08:23 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�č����͑啝�����A���Z��1���Y�i�֘A�ɔ����߂�

�@�Q���P�Q���A�č����͔����B���Z��P���Y�i�֘A�Ȃǂɔ����߂����������A�ʐ^�͂m�x�،�������̑O�̕ċ��Z�X�̓��H�W���B�Q�O�P�R�N�T���B�e�B�i�Q�O�P�U�N�@���C�^�[�^�j

�@�Q���P�Q���A�č����͔����B���Z��P���Y�i�֘A�Ȃǂɔ����߂����������A�ʐ^�͂m�x�،�������̑O�̕ċ��Z�X�̓��H�W���B�Q�O�P�R�N�T���B�e�B�i�Q�O�P�U�N�@���C�^�[�^�j

�m�j���[���[�N�@�P�Q���@���C�^�[�n - �P�Q���̕č������s��͔������Ď�����I�����B���Z��P���Y�i�֘A�Ȃǂ��̂Ƃ���l�����肪�������������ɔ����߂�������A�S�̐����������グ���B�_�E�Ƃr���o�͂U�c�Ɠ��Ԃ�̃v���X�ƂȂ����B �_�E�H�Ɗ��R�O�핽��.DJI�͂R�P�R�D�U�U�h���i�Q�D�O�O���j���̂P���T�X�V�R�D�W�S�h���Ŏ�����I�����B�r���o�����T�O�O��w��.SPX�͂R�T�D�V�O�|�C���g�i�P�D�X�T���j���̂P�W�U�S�D�V�W�������B�i�X�_�b�N�����w��.IXIC�͂V�O�D�U�W�|�C���g �i�P�D�U�U���j���̂S�R�R�V�D�T�P�B �T�ԃx�[�X�ł͂�����̎w�������������B�_�E�͖�P�D�S���A�r���o�͖�O�D�W���A�i�X�_�b�N�͖�O�D�U���̉����ƂȂ����B ���̓��͕č��̌����敨���i���P�Q�D�R���l�オ�肵�����Ƃ���A�r���o�G�l���M�[���w��.SPNY�͂Q�D�U���㏸�����B�r���o�f�ފ��w��.SPLRCM���Q�D�X�����ƂȂ����B���̂Ƃ��딄�荞�܂�Ă������Z�������������A�r���o���Z���w����.SPSY�͖�S���㏸�ƂQ�O�P�P�N�P�P���ȗ��̑傫�ȏグ�ƂȂ����B �L��

�p�C�I�j�A�E�C���x�X�g�����g�E�}�l�W�����g�̃|�[�g�t�H���I�}�l�W���[�A�W�����E�P�A���[���́u���B�̊�������͗͋����A���ɋ�s�����ꌘ�������B�č��ł���s�E���Z���Ɋւ���Z���`�����g�ɗǂ��e����^�����悤���v�Ƙb���B ���̂Ƃ���̋�s�������̌����̂ЂƂƂȂ����h�C�c��s(DB.N)�̕č��ł̏�ꊔ�͂P�Q�D�P���㏸�̂P�V�D�R�W�h���ň������B�i�o�����K���E�`�F�[�X(JPM.N)�͂W�D�R���㏸�̂T�V�D�S�X�h���������B�W�F�C�~�[�E�_�C�����ō��o�c�ӔC�ҁi�b�d�n�j���Q�T�O�O���h�������̎��Њ����擾�������Ƃ��D�����ꂽ�B �����������́A�j���[���[�N�،�������ł͏グ�Q�S�T�V�ʼn����U�Q�W�i�R�D�X�P�� �P�j�������B�i�X�_�b�N�͏グ�Q�P�R�P�ʼn����U�V�O�i�R�D�P�W�P�j�������B �Ď�����̍��Z�o�����͖�W�V�����ŁA���߂Q�O�c�Ɠ��̕��ςł���X�V��������������B �I�l �O���� �� �n�l ���l ���l �R�[�h �_�E�H�Ɗ��R�O�� 15973.84 +313.66 +2.00 15691.62 15974.04 15691.62 .DJI �O�c�Ɠ��I�l 15660.18 �i�X�_�b�N���� 4337.51 +70.68 +1.66 4307.29 4340.13 4274.15 .IXIC �O�c�Ɠ��I�l 4266.84 �r���o�����T�O�O�� 1864.78 +35.70 +1.95 1833.40 1864.78 1833.40 .SPX �O�c�Ɠ��I�l 1829.08

http://jp.reuters.com/article/ny-stx-us-idJPKCN0VL2KH

�u���b�N���b�N�F���̓N���W�b�g�t�@���h�A�P���ł͍ň��̉^�p����

2016/02/13 04:33 JST

�@�@�@�@�i�u���[���o�[�O�j�F�ău���b�N���b�N�̃O���[�o���E�N���W�b�g�E�w�b�W�t�@���h�́A19�N�̗��j�̒��ō��N�͍ň��̃X�^�[�g�ƂȂ����B�������������A���Z�b�V�����i�i�C��ށj����ւ̌��O�����܂������Ƃō�������𗁂тĂ���̂��w�i���B

���̓t�@���h�u�I�u�V�f�B�A���v�i�^�p���Y19���h���j�̃��^�[���͂P���Ƀ}�C�i�X�S���B�u���[���o�[�O�����肵�������ƌ������ɂ��A�u�s��Ə��i����̘A�����̓x�����v�ɑ���s�\���ȗ\�����e�������B

�X�`���A�[�g�E�X�|�f�b�N��������I�u�V�f�B�A���͔N���ɁA�u�ɂ₩�ȗ��グ�O���v�ɂ���č��̐����≢�B������s�i�d�b�a�j�̋��Z���瓊���K�i���̎Ѝ����b����ƌ������A���E�I�ȃ��Z�b�V�������O�⌴���̈�i��������������������B�X�^���_�[�h�E�A���h�E�v�A�[�Y�̐挎�̃��|�[�g�ɂ��A���E�I�ȎЍ��ʂ��͋��Z��@�ȗ��ōň����B

�u���b�N���b�N�́u���Z�b�V�������O�͌��݂̃t�@���_�����^���Y�ⓖ�Ђ̂��̐�̃t�@���_�����^���Y�\�z�ƈ�v����ƍl���Ă��邪�A���Ђ͌������ƒᒲ�Ȍo�σf�[�^�ɑ���}�����L�͂ȃ��X�N����̓������ߏ��]�����Ă����v�ƌڋq�ɐ��������B

�u���b�N���b�N�̍L��S���҃G�h�E�X�E�B�[�j�[���̓R�����g��������B

����FBlackRock�fs Flagship Credit Hedge Fund Suffers Worst January (1)�i�����j

http://www.bloomberg.co.jp/news/123-O2G5GV6TTDS901.html

�č��i12���j�F�N�����ōő�̉����|�����E��������̏㏸�� (1)

2016/02/13 07:49 JST

�@�@�@�@�i�u���[���o�[�O�j�F12���̕č�����͔����B�����͂Q�J���ōő�̏グ�ƂȂ����B�������i���V�N�Ԃ�̑啝���ƂȂ�A�č������U�c�Ɠ��Ԃ�ɏ㏸�������Ƃ���|����B

10�N�͂V�c�Ɠ��Ԃ�ɉ����B�������\���ꂽ�P���̕ď������㍂�͂R�J���A���ł̑����ƂȂ����B�����Ԃ�ߗ��A�I�����C���̔��̔���グ���D���������B�O���̎����10�N�����́A2012�N�V���ɋL�^�����ߋ��Œ��1.379���܂ł���15�x�[�V�X�|�C���g�i�����A�P������0.01���j�̐����܂ʼn����Ă����B

�č��͏T�ԃx�[�X�ł͂R�T���L�ƂȂ����B���E�I�ȋ��Z�s��̍����ɔ����������v���w�i�ɂ���B

�a�l�n�L���s�^���E�}�[�P�b�c�̋����X�g���e�W�X�g�A�A�[�����E�R�[�����́u�ǂꂾ���������͕�����Ȃ����A�ǂ��ω��ł��邱�Ƃ͊m�����v�Ǝw�E�B�u�s�ꂪ����܂łɋɂ߂ĔߊϓI�ɂȂ��Ă��܂������ƁA�����ĕč��̌l����ɂ͏��Ȃ��Ƃ������̗͋��������邱�Ƃ��ĔF�������铮�����v�Əq�ׂ��B

�j���[���[�N���Ԍߌ�T�����݁A10�N�����͑O����X�x�[�V�X�|�C���g�i�����A�P������0.01���j�㏸��1.75���B���N�i�\�ʗ���1.625���A2026�N�Q�����ҁj���i��26/32������98 7/8�B�����͑O���A�ꎞ1.53���܂ʼn������B

���̓����ɑ傫���������̂�30�N����ŁA������11�����㏸��2.6���ƂȂ����B

10�N�����̑��Η͎w���i�q�r�h�A����14���j�͖�34�B�ꎞ��30����������B���w����30�������ƁA�����̉������傫�߂��A���y�[�X�����߂���\������������B

�ď����Ȃ̔��\�ɂ��ƂP���̏������㍂�͑O����0.2�����ŁA�L�ї��͑O���Ɠ����������B�O���͑���l�ł͌������������A�����ɏC�����ꂽ�B�u���[���o�[�O���܂Ƃ߂��G�R�m�~�X�g�����̒����l�ł́A�P����0.1�����������܂�Ă����B

�e�s�m�t�@�C�i���V�����̋����헪�ӔC�ҁA�W���E�{�[�Q�����́u����͂܂��㏸���[�h�ɂ���B�P�ɐg�������߂Ď��̈ꌂ��҂��Ă͂��Ȃ��v�Ƃ��A�u�������N�ɔ��\���ꂽ�������㍂�ŁA���ϓI�Ȃ����ǍD�Ƃ�������e�͍��Q��ڂ��v�Əq�ׂ��B

�敨�g���[�_�[�炪�D�荞�ޔN���̗��グ�m����30���ƁA�N�����_��93������ቺ���Ă���B���̎Z�o�́A���̗��グ��Ɏ����t�F�f�����t�@���h�i�e�e�j�������V���ȖڕW�����W�̒����ɂȂ�Ƃ̉���Ɋ�Â��B�@�@

����FTreasuries Decline Most in 2016 as Oil Surges, U.S. Stocks Rally�i�����j

�L���Ɋւ���L�҂ւ̖₢���킹��Fƭ�ְ� Andrea Wong awong268@bloomberg.net

�L���ɂ��ẴG�f�B�^�[�ւ̖₢���킹��F Boris Korby bkorby1@bloomberg.net Wes Goodman, Eshe Nelson

�X�V����: 2016/02/13 07:49 JST

http://www.bloomberg.co.jp/news/123-O2GB23SYF01V01.html

�m�x�O�ׁi12���j�F�h���㏸�A�ď������㍂���グ�ϑ����܂� (1)

2016/02/13 07:32 JST

�@�@�@�@�i�u���[���o�[�O�j�F12���̃j���[���[�N�O���ב֎s��ł̓h���������A�h���w���͂R�J���Ԃ�ᐅ���t�߂���㏸�B�č��̏���͈��������͋������Ƃ��������ꂽ���ƂŁA�N���̗��グ���{�Ɍ������_�����������B

�h���͑唼�̎�v�ʉ݂ɑ��Ēl�オ�肵���B�ď����Ȃ����\�����P���̏������㍂�͎s��\�z������L�тƂȂ�A�O�����͑���l�������C�����ꂽ�B�h���͑Ή~�ł͂T�c�Ɠ��Ԃ�ɔ������A2014�N10���ȗ��̈��l����㏸�����B

�ĘA�M�������x������i�e�q�a�j�̃C�G�����c���͍��T�̋c��،��ŁA���Z���ǂ̓f�[�^�𒍎����A�ɂ₩�ɗ��グ���Ă������j���Ƃ��炽�߂ĕ\�������B���������ɁA�h���͏T�Ԃł̉��������k�������B���E�I�Ȍi�C�������O�≢�B�̈ꕔ��s���߂���M�p�s����w�i�ɕċ��Z����������߂̌��ʂ��ɉA�肪���������Ƃ���A�h���͏T�ԃx�[�X�ł͂R�T�A���̉����B

�R�����E�F���X�E�t�H�[�����E�G�N�X�`�F���W�̃`�[�t�s��A�i���X�g�A�I�}�[�E�G�V�i�[���́u�ď���҂͐��E�o�ς��~�ςł��闧��ɂ͂Ȃ���������Ȃ����A�Čo�ς��r�I�ǍD�ȏ�ԂɈێ��ł�����x�ɂ͏\���܂��͋�����������Ȃ��v�Ǝw�E�B�u�f�[�^�����\����āA���ꂪ���������č��̑��ΓI�ȋ�������������Ȃ�A�h���̒�l�𗠕t���鍪�������܂�n�߂�\��������v�Əq�ׂ��B

�j���[���[�N���Ԍߌ�T�����݁A��v10�ʉ݂ɑ���h���̓����������u���[���o�[�O�E�h���E�X�|�b�g�w���͑O����0.2���グ��1219.36�B�O���͈ꎞ�A��N11���S���ȗ��̒ᐅ���������B

�h���͑Ή~��0.7�����̂P�h����113�~25�K�B�h���͑��[����0.6�����̂P���[����1.1256�h���B

���T�͕č��̗��グ���ʂ�����ނ������Ƃ���A�h�����肪���܂����B�h���̉~�ɑ��鑊�Η͎w���i�q�r�h�A14���x�[�X�j��30�������A�h�����E�~�����ɒ[�ɐi���ߔ��]����\�������邱�Ƃ����������B�h���̃��[���ɑ��铯�l�̎w�W���h���̎コ���s���߂��ł��邱�Ƃ����������t�߂ɂƂǂ܂��Ă���B

�P���̕ď������㍂�͑O����0.2�����B�O����0.2�����Ƒ���l��0.1�����������C�����ꂽ�B�u���[���o�[�O���܂Ƃ߂��G�R�m�~�X�g�����ɂ��ƁA���T���\�����ď���ҕ����w���̓R�A�w�����O������㏸����Ɨ\�z����Ă���B

����FDollar Rises From 3-Month Low as U.S. Consumer Boosts Rate Bets �i�����j

�L���Ɋւ���L�҂ւ̖₢���킹��Fƭ�ְ� Rachel Evans revans43@bloomberg.net

�L���ɂ��ẴG�f�B�^�[�ւ̖₢���킹��F Boris Korby bkorby1@bloomberg.net

�X�V����: 2016/02/13 07:32 JST

http://www.bloomberg.co.jp/news/123-O2GEG36KLVRI01.html

Business | 2016�N 02�� 13�� 08:28 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�h���㏸�A�����������v�ŕė��グ�p���Ƃ̊ϑ��ĔR���m�x�s�� �m�j���[���[�N�@�P�Q���@���C�^�[�n - �I�Ղ̃j���[���[�N�O�s��ł́A�h�����㏸�����B�P���̕ď������㍂���v������ɐ������߂������Ƃ��������e�ƂȂ�A���̎�v���₪���Z�ɘa�ɓ������ł��A�ĘA�M����������i�e�q�a�j�����グ���p������\�������܂����B �h���^�~JPY=�͂O�D�V�T�����̂P�P�R�D�Q�U�~�B�����T�Ԃł͂R�����̒l������ƂȂ����B�Ή~�łR������������̂͂Q�T�A���ŁA�Q�T�Ԃ̉������Ƃ��Ă͂P�S�����������P�X�X�W�N�P�O���ȗ��̑傫���ƂȂ����B �E�F���Y�E�t�@�[�S�̒ʉ݃X�g���e�W�X�g�A�G���b�N�E�r�����A���́u�Z���I�ɂ̓h���͂������������邪�A�������I�ɂ͏㏸��������Ɨ\�z���Ă���v�Ǝw�E�B�}�C�i�X���������Ă���������܂߁A�ϋɓI�ȋ��Z�ɘa�����{���Ă��鑼�̒���Ƃ̋��Z����̂������������I�ȃh�������̍ޗ��ƂȂ�Əq�ׂ��B �C�G�����e�q�a�c���̋c��،��ɑ����A���̓��̓j���[���[�N�A��̃_�h���[���ق��A�Čo�ςɂ͂��Ȃ�̐���������Ƃ��āA�}�C�i�X�����̉\�����c�_���邱�Ƃ͋ɂ߂đ��v�Ƃ̍l�����������B�������㍂���v�́A�e�q�a����N�P�Q���ɊJ�n�������グ�ɂ��čl����ς��Ă��Ȃ����Ƃ��������銲���Q�l�̔����𗠕t����i�D�ƂȂ����B ���[���^�h��EUR=�͂O�D�U�����̂P�D�P�Q�T�O�h���B �h���̓X�C�X�t����CHF=�ɑ��Ă͂O�D�T�����̂O�D�X�V�U�T�t�����ƂȂ����B ��v�U�ʉ݂ɑ���h�b�d�t���[�`���[�Y�t�r�i���m�x���i������j�h���w��.DXY�͈ꎞ�X�U�D�Q�P�T�ɏ㏸�����B���߂ł͂O�D�S�����̂X�T�D�X�V�Q�B �h���^�~�@�m�x���ԏI�l 113.27/113.29 �O�c�Ɠ��I�l 112.39 ���[���^�h���@�m�x���ԏI�l 1.1255/1.1260 �O�c�Ɠ��I�l 1.1319

http://jp.reuters.com/article/ny-forex-idJPKCN0VL2KV

Business | 2016�N 02�� 13�� 08:12 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�}�C�i�X�����A��s�̎��v�����a�炰��悤�v�����]���╛���� �m�j���[���[�N�@�P�Q���@���C�^�[�n - ����̒��]�G�����ق́A���₪���������}�C�i�X�����͋�s���v�ւ̈Ӑ}���ʕ��ׂ��y������悤�v����Ă���A�ŋ߂̋�s�������͍s���߂��Ƃ̔F�����������B�j���[���[�N�ł̍u���ŏq�ׂ��B �����a�����R�w�\���ɂ�����Ń}�C�i�X������K�p���鐧�x�́A��s���v�ւ̒������e����a�炰�����ŁA���Z�s��̉��i�Ɋm���Ƀ}�C�i�X�����̉e�����y�Ԃ悤�A���O�ɐv����Ă���Ǝw�E�B ���̏�ŁA��s�����傫���������Ă��邱�Ƃ́A���̓_�ł��s���߂����Ǝv���Əq�ׂ��B �����̒��₪�������Ă���}�C�i�X����������߂����ẮA�s��̕ϓ������Ă���Ƃ̔ᔻ���オ���Ă��邪�A���]�����ق̓f�t���������S���̗��v�ł���Ɛ������A�����̋�s�W�҂ɗ��������߂Ă���Ɩ��炩�ɂ����B �}�C�i�X�����͂ǂ̒��x�܂ň��������邱�Ƃ��\���Ƃ̎���ɑ��ẮA���̓����͂܂��o�Ă��Ȃ��Əq�ׂ��B �Z�p�I�ɂ͈�i�̈��������͉\�Ƃ������A�܂��͐V���Ȑ��ǂ̂悤�Ɍo�ςɋ@�\����̂����Ӑ[�����ɂ߂����Ƃ̍l�����������B

http://jp.reuters.com/article/boj-vice-gov-negative-rate-idJPKCN0VL2BU

���]�����فF�ŋ߂̎s�ꓮ�h�A����͊e������ƈӎv�`�B��}���Ă���

2016/02/13 05:14 JST

�@�@�@�@�i�u���[���o�[�O�j�F���{��s�͍ŋ߂̋��Z�s��̓��h�ɂ��Ċe���̓��ǎ҂�ƈӎv�`�B��}���Ă���ƁA���]�G�����ق��q�ׂ��B

���]�����ق�12���A�j���[���[�N�̃W���p���\�T�G�e�B�[�ōu����̎��^�����ŁA��i�͂���ƍl���Ă��邪�A����ɂ��Ă͊e��������s�Ƌٖ��ɘA������荇���K�v������A����͂���܂łƓ��l�Ɋe������Ƃ��܂��܂Ȗʂňӌ��Ə����������Ă���Əq�ׂ��B

�������ق͂���ɁA���E�I�ɓ����Ƃ��ߏ�ȃ��X�N����̎p���ɂȂ��Ă���w�i�Ƃ��āA�����o�ς̐�s���ɑ��鐢�E�I�ȕs���������������i�̕ϓ��ő�������Ă���\��������ƕ��́B���̏�ŁA���E�̋��Z�s��̓��������{�o�ςƃC���t���ɂǂ̂悤�ɉe�����Ă����̂��A�ɂ߂Ē��Ӑ[��������Ă����Əq�ׂ��B

�~����ɂ��ĕ����ق́A�}���ȃy�[�X�ŏ㏸�����Ǝw�E�����B�~�͂Q���ɓ����Ĉȍ~�A�S���߂��グ�Ă���B

���]�����ق͂��̓��̍u���ŁA�K�v��������Z�ɘa�́u�ʁv�E�u���v������Ɋg�傷�邱�Ƃ��\���Ɣ����B���̌�̎��^�����ŁA�}�C�i�X�������ǂ��܂ʼn����邱�Ƃ��\���Ƃ�������ɑ��A�u�e�N�j�J���ɂ́v�}�C�i�X���̊g��͉\�����A���̒��x�ɂ��Ă͕�����Ȃ��Ɖ����B

����FBOJ Talking With Global Peers Amid Latest Bout of Market Unrest�i�����j

http://www.bloomberg.co.jp/news/123-O2G9SY6TTDSH01.html Business | 2016�N 02�� 13�� 05:15 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�}�C�i�X�����c�_�͑��v�A�Čo�ςɂ��Ȃ�̐������m�x�A��� �m�j���[���[�N�@�P�Q���@���C�^�[�n - �ăj���[���[�N�A��̃_�h���[���ق́A�Čo�ςɂ͂��Ȃ�̐���������A�i�C�h����i�Ƃ��ă}�C�i�X�����̉\�����c�_���邱�Ƃ͋ɂ߂đ��v�Ƃ̍l�����������B ���ق̓}�C�i�X�����̉\���Ɋւ��L�Ғc��������Ɓu�����_�ŋc�_�����ׂ����̂ł͂Ȃ��v�Ƃ��A�}�C�i�X�����̋c�_�́u���Ɏ��������v�Əq�ׂ��B ���̏�ŁA���Z����͒�C���t�����܂��u�K�ɋɂ߂Ċɘa�I�v�Ƃ����B �C�G�����ĘA�M����������i�e�q�a�j�c�����s�Ȃ��������Ɉ�x�̋c��،��ł́A�c������}�C�i�X�����̉\���ɂ��Ď��₪���������o�܂�����B�_�h���[���ق̔����́A��v����ɑ����č����}�C�i�X����������Ƃ̌�����ނ����i�D���B �_�h���[���ق́A��������̋}���ŃC���t�������ڕW�̂Q���ɖ߂�ɂ͈�i�̎��Ԃ�v����Ƃ������A�Čo�ςɂ́u���Ȃ�́v����������A�C�O�̎コ�E����ꏕ�ƂȂ�Ǝw�E�����B �č��̋��Z�ɂ��Ắu�ߋ����J���ɒ������������܂����v�Ƃ̔F�������������A�������T�Ԃɂ́A�������傫�����������ŁA�h���͉����A�č������͑啝�ɒቺ�����Ƃ��A���ׂĈ�����ɌX���Ă����ł͂Ȃ��Ƃ����B �u���Z�̂Ђ��������܂�p������悤�Ȃ�A���Z����̑O��Ƃ��Ċ��Ă���K�v������v�Ǝw�E�B�������钛��́A�č��Ƃ������C�O�̓����f���Ă���ƌ�����B�����̌o�ϐ����⑼�̐V�����̒ꌘ���Ɋւ�����͎c��Ƃ����B ���̏�ŁA�R���̕ĘA�M���J�s��ψ���i�e�n�l�b�j�ł́A�C�O��Ƌ��Z�����Ȃ�l������Ƃ����B

http://jp.reuters.com/article/usa-fed-dudley-idJPKCN0VL27J

�m�x�A��فF�ĉƌv���s�̓V���b�N�ւ̗p�ӂ��\�������Ă���

2016/02/13 01:26 JST

�@�@�@�@�i�u���[���o�[�O�j�F�j���[���[�N�A��̃_�h���[���ق͑O��̃��Z�b�V�����i�i�C��ށj�����ɔ�ׂāA�č��̉ƌv�Ƌ�s�͌o�ϓI�V���b�N�Ɉ�i�Ƒς������Ԃɂ���Ƃ̌������������B

�_�h���[���ق�12���A�j���[���[�N�ŋL�҉�B���O�ɔz�z���ꂽ�������e�ɂ��ƁA�u�ƌv�ȂǕČo�ς̎�v�ȃZ�N�^�[�͗ǍD�ȏ�Ԃɂ���悤���v�Ǝw�E�B�u���Z�V�X�e�����͂邩�ɗ͋����͖̂����ŁA���ł���s�V�X�e���͋��Z��@�Ɏ���܂ł̐��N�ɔ�ׂĂ��Ȃ葽���̎��{�◬�����o�b�t�@�[������Ă���v�Əq�ׂ��B

���ق́u�g������I�����闝�R�́A���Z����̋}���Ȉ������߂�v���钘�����C���t�����X�N���䓪���邩�A���邢�͋��Z����Ń^�C�~���O�悭���E���邱�Ƃ��s�\�ȑ�K�͂ȃV���b�N�ɂ��o�ς����e�����邩�̂ǂ��炩���v�Ɣ����B�u�Z���I�ɒ������C���t�����X�N���o�Ă���\���͒Ⴂ���߁A���݂̊g��������ʂ����Ȋ댯���͑�K�͂ŗL�Q�ȃV���b�N�̃��X�N�Ƃ������ƂɂȂ�v�Ƙb�����B

�u�J���s��ɂȂ����̃X���b�N�i����݁j������悤�Ɍ�����ق��A�C���t�����ċ��Z���ǂ̖ڕW��������Ă��邱�Ƃ��l������A�g������i�s���Ă���ɂ�������炸�A���Z����͂Ȃ��K�ɂ��Ȃ�ɘa�I���v�ƃ_�h���[���͎w�E�B�u����ɂ��L�Q���ۂɋ��Z����ŋ��͂ɑΉ��ł���x�����͂�����x��������邪�A�ǂ�ȃV���b�N�ɑ��Ă��o�ς̉͂����܂��Ă���̂͗ǂ��j���[�X���v�Ƒ������B

����FDudley Says U.S. Households, Banks Well-Equipped to Face Shocks �i�����j

�L���Ɋւ���L�҂ւ̖₢���킹��Fƭ�ְ� Matthew Boesler mboesler1@bloomberg.net

�L���ɂ��ẴG�f�B�^�[�ւ̖₢���킹��F Carlos Torres ctorres2@bloomberg.net

�X�V����: 2016/02/13 01:26 JST

http://www.bloomberg.co.jp/news/123-O2FY426KLVS201.html

Business | 2016�N 02�� 13�� 02:29 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�O�I�V���b�N����v���X�N�A���Z����\���ɘa�I���m�x�A���

�m�j���[���[�N�@�P�Q���@���C�^�[�n - �ăj���[���[�N�A��̃_�h���[���ق͂P�Q���A�����i�C�g�傪�������A�傫�ȊO�I�V���b�N����v���X�N�Ǝw�E�����B �J���s��̉ߓx�̊ɂ݂�A��C���t���܂���ƁA�ċ��Z����́u�Ó��ő����ɘa�I�v�Ƃ̔F�����������B ���ق́u�J���s�ꂪ���������A�����ߓx�̊ɂ݂�����Ă���Ƃ݂��A�C���t�����A�M����������i�e�q�a�j�ڕW������邱�Ƃ܂���A�i�i�C�j�g��ǖʂ͑������̂́A���Z����͑Ó��ŁA�Ȃ������ɘa�I���v�Əq�ׂ��B �����ȃC���t�����X�N���Z���I�ɐ�����\���͒Ⴂ�Ǝw�E�B�Z��ȂǍ����o�ς̎�v����͗ǍD�ȏ�Ԃɂ���A��s�V�X�e���̎��{���啝�ɑ������ꂽ�Ƃ̌������������B

http://jp.reuters.com/article/ny-fed-president-outside-risk-idJPKCN0VL1YV

Business | 2016�N 02�� 13�� 05:32 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�ăR�A�������㍂���v���X�ɉ��P�A�i�C��ފϑ��ɋ^�╄ �m���V���g���@�P�Q���@���C�^�[�n - �ď����Ȃ����\�����P���̏������v�ɂ��ƁA�����ԂƃK�\�����A���ށA�O�H���������R�A���㍂���O�D�U�����ƁA�O���̂O�D�R����������P�����B ����x�o�̑����Ōi�C�͂���������ƂȂ�A��ދǖʂ��������Ƃ̌����ɋ^�╄���t�����B �s��\�z�͂O�D�R�����ƌ�����ł����B �������㍂�͑O����O�D�Q���������B�O�����͑O�\�̂O�D�P��������O�D�Q�����ɏ���C�����ꂽ�B ���グ�̓������o�ĘJ���s�ꂪ�������܂�A����x�o�����x������B���~������̎x�o�������グ��Ƃ݂��Ă���B �������v���āA�o�ϒ�����Ѓ}�N���G�R�m�~�b�N�E�A�h�o�C�U�[�Y�́A��P�E�l�����̍��������Y�i�f�c�o�j�L�ї��\�z���O�D�P���|�C���g�����グ�N���Q���Ƃ����B �����K���E�X�^�����[�i�����K���r�j�̃G�R�m�~�X�g����A�P�D�Q������P�D�T���ւƗ\�z�������グ���B �A�M����������i�e�q�a�j���ǎ҂�́A����x�o���������𑝂����������}������Z���傫���B����ŁA�����s��̍����₳���Ȃ��C���t�������A�������グ���s�����Z�͏������Ȃ��Ă���B �P���́A���������K�\�������ƂȂ��āA�ƌv�̍ٗʓI�x�o�������グ���B���ʁA�K�\�����X�^���h�̔���グ���������A�������㍂�̏d���ƂȂ����B ����ɁA�\���Ⴊ�k�����̑唼���P���A���ނ��p��X�̔���グ�������グ�����A���H�X�̔���グ�͂Q�O�P�S�N�P���ȗ��̑啝�ȗ������݂��L�^�����B

http://jp.reuters.com/article/us-core-retail-sales-jan-idJPKCN0VL1UH

World | 2016�N 02�� 13�� 03:13 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X

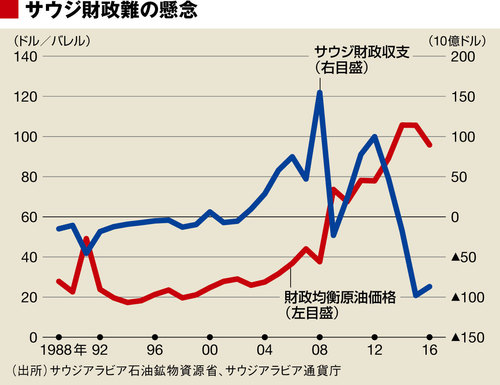

�Č����敨12�����A�n�o�d�b���Y���҂Ń��X�N�I�D�㏸ �m�j���[���[�N�@�P�Q���@���C�^�[�n - �P�Q���̌����敨�s��ŕČ����敨���ꎞ�P�Q���㏸�����B�Ζ��A�o���@�\�i�n�o�d�b�j�������ߑ��̉����Ɍ������Y���s���\��������Ƃ̕ɉ����A�����s��Ȃǂ��������������߂������ƂŃ��X�N�I�D�x���㏸�������Ƃ��w�i�B �Č����敨CLc1�͕ē������Ԓ��Ղ̎���łR�D�P�O�h�����̂P�o�������Q�X�D�R�P�h���B�O���͂Q�U�D�O�T�h���ƁA�P�Q�N�Ԃ�̈��l�����Ă����B �k�C�u�����g�敨LCOc1�͂Q�D�V�Q�h�����̂P�o�������R�Q�D�V�W�h���B�O���͂R�O�h����������Ă����B �R�����c��s�́u���ɕč��̎Y���ʂ���������Ɨ\�z����邽�߁A�������i�͔N���܂łɂP�o�������T�O�h��������Ƃ݂Ă���v�Ƃ��Ă���B

http://jp.reuters.com/article/us-cru-opec-idJPKCN0VL22I

Business | 2016�N 02�� 13�� 02:22 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

12���Ċ�ƍɔ䗦6�N���Ԃ荂�����A�̔��ᒲ��

�m���V���g���@�P�Q���@���C�^�[�n - �ď����Ȃ��P�Q�����\�����P�Q���̊�ƍɂ͑O����O�D�P�����ƂȂ�A�s��\�z�ƈ�v�����B�����͔̔����ᒲ���������߂ŁA�ɔ䗦�͂U�N���Ԃ�̍������ƂȂ����B �P�P���͂O�D�P�����ƁA�����̂O�D�Q�����������C�����ꂽ�B ���������Y�i�f�c�o�j�Z�o�ɗ��p����鎩���Ԃ������ɂ͂O�D�Q�����ƁA�O���̂O�D�R�����ɑ��������ƂȂ����B �P�Q���̊�Ɣ��㍂�͂O�D�U�����B�P�P���͂O�D�S�����������B�P�Q���̔̔��y�[�X�Ɋ�Â��ɔ䗦�͂P�D�R�X�J���ƂȂ�A�Q�O�O�X�N�T���ȗ��̍������ƂȂ����B�O���͂P�D�R�W�J���������B

http://jp.reuters.com/article/us-business-inventories-dec-idJPKCN0VL1XX Business | 2016�N 02�� 13�� 02:02 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

�ėA������7�J���A���̃}�C�i�X�A�Ζ�����h������ �m���V���g���@�P�Q���@���C�^�[�n - �ĘJ���Ȃ��P�Q�����\�����P���̗A�������w���͑O����P�D�P���������A�V�J���A���Ń}�C�i�X�ƂȂ����B�Ζ��̒l�����肪�������ق��A�h�����ŕ��L���͈͂ŗA���i�̉��i�����������B�����̎�܂݂����炭�͑����������B�@ �s��\�z�͂P�D�S���̉����������B�O�N������͂U�D�Q�������������B ��N�P�Q���̑O����̐����͓������\�̂P�D�Q����������P�D�P�������ɏC�����ꂽ�B �h�����ƌ������f���ėA�������́A�ߋ��P�X�J���̂����P�V�J���ʼn������Ă���B�h���͕č��̎�v�Ȗf�Ց��荑�̒ʉ݂ɑ��ĂQ�O�P�S�N�U������Q�P���l�オ�肵�Ă���B �������i�͍��T�A��P�Q�N�Ԃ�̈��l�𐄈ڂ����B�C���t�������ĘA�M����������i�e�q�a�j�̖ڕW�ł���Q��������葱���Ă��闝�R�̂ЂƂ��B �����̎�܂݂Ɛ��E�I�Ȋ����ŋ��Z�s��̏͌������𑝂��Ă���B���E�o�ς̌��ʂ����������Ă���A�e�q�a�����N���グ����͓̂���Ȃ��Ă���B�e�q�a�͍�N�P�Q���A�X�N���Ԃ�ɐ�������������グ���B �P���͐Ζ��E�Ζ����i���P�R�D�S�����������B�O���͂X�D�Q���������Ă����B �Ζ����������A�������͂O�D�Q�������B�O���͂O�D�S���̃}�C�i�X�������B�Ζ��������Y�Ɨp���ނ͂P�D�S�������B���{���͂O�D�Q���������B ����A�H�i�͂O�D�U���A�����Ԃ͂O�D�Q�����ꂼ��㏸�����B �����ɔ��\���ꂽ�P���̗A�o�����͂O�D�W�������B�O���͂P�D�P�������������B�P���̑O�N������͂T�D�V���̉����������B

http://jp.reuters.com/article/us-import-price-jan-idJPKCN0VL1V1

Business | 2016�N 02�� 13�� 02:11 JST �֘A�g�s�b�N�X: �g�b�v�j���[�X, �r�W�l�X

���[�����f�c�o�A��4�l��������l�͑O����0.3����

�m�u�����b�Z���@�P�Q���@���C�^�[�n - ���B�A���i�d�t�j���v�ǂ����\�����Q�O�P�T�N��S�E�l�����̃��[�����̈�������Y�i�f�c�o�j����l�͑O����O�D�R�����ƂȂ�A�L�ї��͑O���Ɠ����������ق��A�s��\�z�Ƃ���v�����B �O�N��ł͂P�D�T�����B��������\�z�ƈ�v�����B ����l�ł͏ڂ�������͌��\����Ȃ��B �h�m�f��s�̃G�R�m�~�X�g�A�e�E�j�X�E�u���Z���X���́A�u��S�E�l�����f�c�o���v�ŁA���[�����̌i�C�͐i�W�������Ă�����̂́A�܂����S�ɂ͉������Ă��Ȃ����Ƃ����t����ꂽ�v�Ǝw�E�B�����A���[�����o�ς͍��T�ɓ����Ă��猩����s��̓����������������悤�ȏ�Ԃɂ͂Ȃ��Ƃ��Ă���B ����A����Ƃ͕ʂɌ��\���ꂽ�P�Q���̃��[�����z�H�Ɛ��Y�́A�O����P�D�O�����A�O�N��P�D�R�����ƂȂ����B ���C�^�[���܂Ƃ߂��s��\�z�͑O����O�D�R�����A�O�N��O�D�W�������������߁A�\�z�O�̃}�C�i�X�ƂȂ����B �h�m�f�̃u���Z���X���́A�u�z�H�Ɛ��Y����܂�ł��邱�Ƃ́A����������Čo�ς����łȂ��A�V�����̂����㐫�̉e����������[�������Ƃ�Ȃ����Ƃ������Ă���v�Ƃ��Ă���B ���`�a�m�A�����̃G�R�m�~�X�g�A�j�b�N�E�N�[�j�X���͓��v���\�O�Ɍ��\�����m�[�g�Łu�����͈��������A�lj����Z�ɘa���K�v���ƍl���Ă���A�R���ȍ~�͐�������̒lj��������������肻�����v�Ǝw�E�B�u�����A�]�T�̂��鍑�X�ł͌��������̌`�ň�i�̍����h����A����т�蕝�L���\�����v�����Z������x�����邽�߂ɕK�v���v�Əq�ׂ��B �h�g�r�O���[�o���E�C���T�C�g�̃G�R�m�~�X�g�A�n���[�h�E�A�[�`���[���́A���B������s�i�d�b�a�j�͌��݃}�C�i�X�O�D�R���Ƃ��Ă��钆��a���������A�R���P�O���̗�����łP�O�x�[�V�X�|�C���g�i�����j���������}�C�i�X�O�D�S���Ƃ���Ɨ\�z�B����ɁA����������v���O�����̋K�͂��A���݂̌��z�U�O�O�����[������Q�O�O�����R�O�O�����[���g�傳����\��������Ƃ����B

http://jp.reuters.com/article/eurozone-gdp-idJPKCN0VL0YP

1���̕ď������㍂�A�O����0.2�����|�\�z����

�č��ł�1���̏������オ�O����0.2�����������B�ʐ^�̓}�C�A�~�ɂ���C�̔��X�i9���j By HARRIET TORRY AND JOSH MITCHELL

2016 �N 2 �� 12 �� 23:41 JST �@�y���V���g���z�č��̏������㍂��1���ɐL�сA�Ⴂ���Ɨ��ƃK�\���������������Ŏ茘��1�N�̃X�^�[�g������B�@ �@�ď����Ȃ�12�����\����1���̏������㍂�i���H��܂ށA�G�ߒ����ς݁j�͑O����0.2������4499���h���i��50��9000���~�j�B�O�N�����ɔ�ׂ��3.4�����������B �@�E�H�[���E�X�g���[�g�E�W���[�i���iWSJ�j�̃G�R�m�~�X�g�����ł́A�O����0.1�����Ɨ\�z����Ă����B �@2015�N12���̏������㍂�́A�]�����\��0.1��������0.2�����֏���C�����ꂽ�B �@1���͎����ԁA���p�i�A���ނƂ�������v���ڂ̔���グ���g�債���B �@�����Ԃ������������㍂��0.1�����A�K�\�����������������㍂��0.4�����B�����ڂ��������ꍇ�ł�0.4�����������B �@1���ɕĖk�������P��������̉e���͂͂����肵�Ȃ������B���H�X�̔��㍂��0.5���������A�����Ƃ��Ă�2�N�Ԃ�̗������݂��L�^�����B�����H�i�E�����X�̔��㍂��0.5�����������B�l�b�g�ʔ̂��܂ލ��ڂ̔��㍂��1.6���������A�ق�1�N�Ԃ�̑啝�ȐL�тƂȂ����B �@�K�\�������i�̉������A�K�\�����X�^���h�̔��㍂�͑O�����3.1���A�O�N�������8.1�����ꂼ�ꌸ�������B

�h�C�c��s�A54���h���̎Ѝ����߂��\

�h�C�c��s��54���h�������̎Ѝ��߂��v��\����

By JENNY STRASBURG AND MADELEINE NISSEN

2016 �N 2 �� 12 �� 23:38 JST �@�h�C�c��s��12���A54���h���i��6100���~�j�����̖��S�ۗD����߂��v��\�����B�����J���Ѝ]���z���߂���s��̕s�����ɑΏ�����B �@�ő�30�����[���i��3800���~�j�����̃��[�����ĎЍ�20���h�������̕ăh�����ĎЍ��߂����j�B �@�}���N�X�E�V�F���N�ō������ӔC�ҁiCFO�j�͔��\���Łu���̎s�������ĎЍ��߂��A���͓I�ȉ��i�ō����S���y������v�Ɛ��������B�܂��u���s���i������鉿�i�ł̔����߂��ɂ�藘�v��v�Ƃ��q�ׂ��B

�@

�����s������TLAC�̃��X�N�E�E�F�C�g

2016�N2��10��

���Z������ ��C������ ��� ����

2016�N�ɂȂ�A���E�̍ő���s�Q�ł���G-SIBs�iGlobal Systemically Important Banks�j�ɂ��V���ȋK���Ή��̓��������������ł���B

����́A������uTLAC�v�̔��s�ł���B �gTLAC�iTotal Loss-Absorbing Capacity�j�h�Ƃ́AG-SIBs�̑������z���͂������i���P�j�B����́A���Z���藝����iFSB�j�ɂ��AG-SIBs�̑����z���́E���{�č\�z�͂̏[�����@�ɂ��Ă̐����ł���A2015�N11����G20�A���^�����E�T�~�b�g�ŏ��F����Ă���B �uTLAC�v�Ƃ́A�o�[�[���K�����{�ɊY�����Ȃ�TLAC�������B�Ⴆ�A������Ђł���G-SIBs�����s����V�j�A������ɊY������B �C�O�ł͊���TLAC�̔��s���Ⴊ���邪�A�킪���ł͖����Ȃ��B�����Ƃ��A�ɂ��ƁA�킪���ɂ����Ă��A2019�N����̋K���K�p����������TLAC�̔��s���߂��Ƃ����i���Q�j�B ���������ɍ��킹�āA���Z�@�ւ�TLAC��ۗL����ꍇ�̋K����̎戵���������������B���ꂪ�A�_�u���M�A�����O�ł���B ���Ȃ킿�A�o�[�[����s�ēψ���iBCBS�j�́A���Z�@�ւ��A�c�����ۗL������10���ȉ���G-SIBs�����s����TLAC��ۗL����Ƃ����ꍇ�A���s�̕��ʊ�����Tier 1�iCET1�j��10�����������ɂ��ẮA���s��Tier 2����T������Ƃ�����Ă����Ă���i���R�j�B �������A��_�A�s�����ȕ������c����Ă���B����́ATLAC�̂����A�_�u���M�A�����O�ɂ����Tier 2�T������Ȃ������A���Ȃ킿���s��CET1��10���ȉ��������̃��X�N�E�E�F�C�g�ł���B ���̓_�ɂ��ẮABCBS����́A����̕ύX�̒�Ă��Ȃ���Ă��Ȃ��B���Ȃ킿�ATLAC���A�V�j�A�����������X�N�E�E�F�C�g���K�p�������ɏ�������̂ƈʒu�t����Ƃ�����Ă͂��Ă��Ȃ��B ���̂��߁A���s�K���ɏ]���ƁA�Ⴆ�Γ��{��G-SIBs��TLAC�̃��X�N�E�E�F�C�g�́A�W���I��@�ł�20���ɂȂ���̂Ǝv����B �����Ƃ��A�ꕔ�ł́A�C�O�W�J�����Ă��Ȃ����{�̏��K�͒n���M�p���Ɂi������s�j��TLAC��ۗL����Ƃ����ꍇ�A���̃��X�N�E�E�F�C�g��250���Ɉ����グ����̂ł͂Ȃ����Ƃ�������������Ƃ����B ���̌����́A�����炭�A������s���o�[�[���V�K�i�̋��Z�@�֗���ۗL�����ꍇ�̃��X�N�E�E�F�C�g��250���Ƃ���Ă��邱�ƂƂ̕��������킹�����̂Ǝv����B �����Ȃ�A���̌����́ATLAC���A���ɏ�������̂ƈʒu�Â��Ă���Ƃ������ƂɂȂ�B ���̂��߁A���̌����ɂ��ATLAC�̍w����̂��C�O�W�J�����Ă�����Z�@�ցi���ۓ����s�j�̏ꍇ�́A���X�N�E�E�F�C�g��20���ł͂Ȃ�100���Ƃ������ƂɂȂ낤�B �M�҂����{�̊ē��ǂɖ₢���킹���Ƃ���A���̖��̗��Ƃ��ǂ���͖���Ƃ̂��Ƃł������B TLAC�̍w�����������Ă�����Z�@�ւƂ��ẮA�ꍏ���������m�ɂ��Ă���������肾�낤�B �i���P�jTLAC�̊T�v�ɂ��ẮA�ȉ��̑�a�������|�[�g���Q�Ƃ��ꂽ���B

���uTLAC�iG-SIBs�̒lj��K���j�̍ŏI�v�i��ؗ����j[2015�N11��11��]

�i���Q�j���{�o�ϐV���d�q�Łu�O��Z�FFG���V�^�Ѝ@�N1���~�K�́A�����s�K���ɑΉ��v[2016�N1��22��]���Q��

�i���R�j���Z�@�ւɂ��TLAC�ۗL�̃_�u���M�A�����O�̊T�v�ɂ��ẮA�ȉ��̑�a�������|�[�g���Q�Ƃ��ꂽ���B

���uTLAC�ۗL�̃_�u���M�A�����O�ATier 2�T���H�v�i��ؗ����j[2015�N11��25��] ���̃R���e���c�̒��쌠�́A������Б�a�����ɋA�����܂��B���쌠�@��A�]�ځA�|�āA�|��A�v�́A��a�����̋������K�v�ł��B��a�����̋������Ȃ��]�ځA�|�āA�|��A�v��A����і@�߂ɏ]��Ȃ����p���́A��@�s�ׂł��B���쌠�N�Q���̍s�ׂɂ́A�@�I�葱�����s�����Ƃ�����܂��B

http://www.dir.co.jp/library/column/20160210_010612.html

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B