http://www.asyura2.com/16/hasan107/msg/491.html

| Tweet |

本格的な円高再来の予兆、日本企業は備えを怠るな

http://diamond.jp/articles/-/89581

2016年4月14日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

本格的な円高への転換が起こるなら日本経済に大きな変化が生じる

円高が進んでいる。4月7日には1ドル110円を超え、2014年10月頃の水準に戻った。

言うまでもなく、為替レートは日本経済に大きな影響を与える。過去数年間の日本企業の利益増も株高も、基本的には円安によってもたらされたものだ。したがって、本格的な円高への転換が起こるなら、日本経済には大きな変化が生じる。

以下では、投機資金の動向にいま大きな変化が起こっていることを示し、したがって、円高フェイズに転換する可能性が高いことを指摘する。

■実際のデータで確認できる様変わりした投機資金の流れ

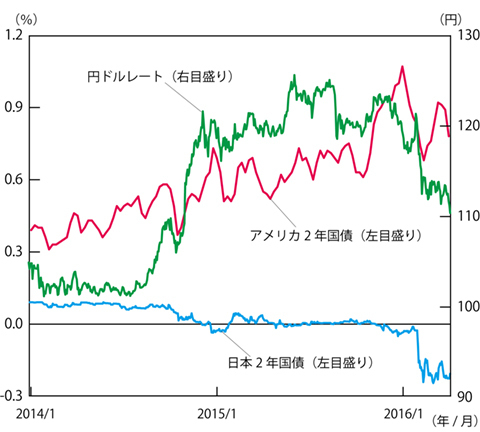

◆図表1:日米2年国債利回りと円ドル相場

(資料)財務省、FRB、日本銀行

円・ドルレートの推移は、図表1に見る通りだ。円高が、かなり急ピッチで進んでいる。

円高が進行する基本的な理由は、投機筋のリスクオフ行動によって日本に資金が流入していること、またアメリカの金利上昇のペースが予想を下回っていることだ。

実際、図表1から分かるように、日米金利差はさして拡大していない。為替レートに対する影響が強いと言われる2年国債で見ると、2015年末頃が金利差のピークであり、その後はむしろ縮小している。

日本の2年国債は16年1月初めのマイナス0.028%から3月31日のマイナス0.206%になったが、アメリカの2年国債は、この間に1.07%から4月1日の0.78%にまで低下しているのだ。

円高のピッチが早いのは、投機筋の期待が変わって、投機資金の流れがこれまでと様変わりしつつあることを示唆している。これは実際のデータで確かめることができる。

◆図表2:CMEにおける日本円のロングとショート

(資料)CFTC

図表2は、シカゴ・マーカンタイル取引所(CME)における、日本円についての投機筋による通貨取引の建て玉推移示したものだ(注)。

16年4月5日には、ロング(買い残)が9万8130枚、ショート(売り残)が3万8057枚、ネットで6万73枚だ。これは前週比で5686枚の増加だ。

ロングのポジションを持っている人は、将来円高になることを予測している。それに対してショートのポジションを持っている人は、将来円安になることを予測している。上記の数字は、円高を予測する人のほうが多くなったということだ。しかもその程度が増加しているのだ。

◆図表3:CMEにおける日本円のロングとショートの差

(資料)CFTC

なお、図表3には、ネットの残高(ロングの建て玉残からショートの建て玉残を引いたもの)を示す。

■16年からロングとショートの差がプラスに いま起こりつつあるポジション転換の重要な変化

これまでの推移を見ると、つぎのとおりだ。

まず、2007年末から12年末まで、1ドル約110円から75円程度まで円高が進行した。このとき、ロングとショートの差は、ほぼプラスであった。為替レートはその後、円安に向かった。このときは、ロングとショートの差は一貫してマイナスであった(以上の推移は、ここには図示していない)。

このように、為替レートの変化とポジションは相関が高い。

15年夏に株市場は動揺したが、このときも全体のポジションがマイナスであることは変わらなかった。むしろ、図表2に見られるように、ショートが増えたのである。

ところが、ショートはその後減少傾向を示すようになった。そして、11月からは一貫して減少している。円安期待が徐々に低下したのだ。

一方、ロングはそれまであまり大きな変化がなかったが、16年1月から急に増加している。これは、円高期待が急速に高まったことを示している。

この結果、ロングとショートの差は、それまではマイナスだったが、16年になってからプラスになっている。

こうして見ると、いま起こりつつあるポジションの転換は、重要な変化であることが分かる。

なお、経常収支の黒字拡大が円高の原因だと言われることもある。しかし、そうではない。原油安が、経常収支の黒字拡大と円高を同時にもたらしているのだ。

■投機の影響が大きい為替レート 介入しても円安にならない

リーマンショック以降の為替レートは、投機資金の動きによって大きく影響されてきた。

2010年から12年夏頃までの円高期においては、南欧国債からの資金逃避が生じ、投機資金はセイフヘイブンとしての日本に流入した。いま起こっていることは、それと近い。

なお、このとき日本の経常収支黒字は減少していた。また、日本の金利が高かったわけでもない。つまり、経常収支や金利の動向とはほとんど関係がなく円高が進行したのだ。

12年秋から円安が進行した過程でも、投機資金の影響が大きかった。

円安が生じたきっかけは、ユーロ危機の収束によって投機資金の日本への流入が止まったことだ。それに加えて、アベノミクスによる金融緩和の期待が投資家に影響したのだ。通常言われるように(あるいは教科書に書いてあるように)、金融緩和でマネーサプライが増えたためではない。

このときも、日米金利差はあまり大きく変化はしなかった。そもそも、04年頃には2年債で4%程度の差があったことと比較すると、このときの金利差は、資金の流れに影響を与えるほど大きなものではなかったとも言える。

なお、金融緩和が必ずしも通貨安をもたらさないことは、ECB(欧州中央銀行)が大規模な金融緩和を行なっているにもかかわらず、ユーロ高が進行していることからも分かる。

円高が進行しているとき、介入しても効果がないことも、これまでの経験から分かっている。

民主党政権は介入を行なったが、まったく効果がなかった。世界的な投機資金の動きに対して、介入は無力なのである。

■利回りマイナスの日本国債が買われる異常 日銀の高値購入が資金流入を支える

ただし、日本の国債利回りがマイナスであるにもかかわらず買われるのは、異常な状況だ。インカムゲインを求めての投資であれば、利回りが低い(あるいはマイナスの)日本国債に投資をすることは不合理である。だから、日本から投資資金は流出するはずである。

利回りがマイナスであるにもかかわらず国債が買われるのは、日本銀行がより高値で買ってくれると期待できるからだ。つまり、投機的な資金は、利回りよりもキャピタルゲインを重視しているのだ。量的緩和政策は円安を目的としているのだが、皮肉なことに円高を実現していることになる。

実際、これまで日本の銀行は、キャピタルゲインを目当てに国債を購入してきた。その背後には、日銀が高値で買ってくれるという期待があった。

では、なぜこれまで国際的な投機資金は日本国債を買わなかったのか? それは、新興国の通貨や国債、あるいは原油など、リスクは高いが収益率も高い投資対象があったからである。その条件が、いま変化しているのである。

■過去数年間の円安は異常だった 均衡に回帰し円高の可能性

では、どこまで円高になるだろうか?

為替レートの将来を予測するのは、原理的に不可能である。しかし、いくつかのことは言える。

第1は、2010年から12年頃との比較だ。このときはユーロ危機によって安全資産を求める動きが強まり、円ドルレートが70円台になるまで円高になった。だから、今後その程度の円高になっても、不思議はない。

ただし、円高期と円安期とどちらが正常なのかを判断するのは難しい。

それを判断する1つの基準は、原油価格だ。1バレル100ドルを超える水準は、長期的に言えば高すぎると考えざるをえない。それより低い水準が適切だと考えると、オイルマネーの縮小に従って投機も縮小することになるだろう。

また、実質実効レートやビッグマック指数を参照する方法もある。

これらで見ると、過去数年間の円安は異常である。だから均衡への回帰として円高になることは、十分にありうる。

■円高になれば外国人旅行者は減少 企業の17年3月期は減益決算の可能性大

為替レートがどのように変化するかを予測することはできないが、仮に円高になった場合に日本経済にどのような影響が及ぶかは、かなり容易に予測できる。

第1に、輸入物価が低下する。その結果、消費物価が下落し、実質賃金が上昇する。これは、望ましいことだ。

その半面で、企業利益が減少する。2017年3月期決算は、減益決算になる可能性が高い。外国人旅行者も減少するだろう。

こうして、10年から12年頃にそうであったように、円高が日本の六重苦の1つであるというような喧噪が繰り返される危険がある。

そうした事態を防ぐには、為替レートによって収益が変動しないようなビジネスモデルを確立することが必要だ。

それを実現する手立ては、製造業にとっては、海外生産と海外からの調達だ。また、より根本的には、従来の形のモノ作りを脱却して、ソフトウェアと水平分業に比重を置いたビジネスモデルを確立することだ。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民107掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。