http://www.asyura2.com/16/hasan107/msg/527.html

| Tweet |

米国再利上げを占う重要指標とは?市場の動揺に要注意! 当面、日欧の金融政策は現状維持、財政政策にシフトか

https://shikiho.jp/tk/news/articles/0/113462

2016年04月15日 会社四季報オンライン

米国FOMCの決断は、世界経済の行方を左右することになる

金融政策の行方が注目を集めそうだ。4月21日にはECB(欧州中銀)理事会、26〜27日にはFOMC(米国連邦公開市場委員会)、そして27〜28日に日銀金融政策決定会合が開かれ、日米欧の金融政策が問われる局面を迎える。

デフレを回避し景気を回復軌道に乗せるため、日銀とECBはこれまで強力な金融緩和を実施してきた。今後もより一層の金融緩和を図りたいところだが、実際は金融緩和政策だけで経済を上向かせるのは、もはや限界との見方が増えている。

日銀の量的金融緩和は、大量の国債購入に伴い、民間保有分が枯渇しつつある。銀行の担保不足や、機関投資家のアセットアロケーションに問題を生じさせかねないため、来年にも限界を迎える懸念を抱える。今以上の量的金融緩和拡大(=国債購入量拡大)は限界点の到来を早めるだけになってしまう。

ECBにならって1月に日銀が導入したマイナス金利政策も、金融機関の収益を悪化させ、かえって貸出を減らすおそれがあるなど、副作用と隣り合わせだ。

さらに日欧の金融緩和による円安・ユーロ安(=ドル高)は、原油安や新興国経済悪化などを通じ、結果的に世界経済へ悪影響を及ぼしたのではないかと推測される。それは、年初の世界的な金融市場動揺の大きな原因にもなった。

こう考えると、日銀とECBは、円高やユーロ高に拍車がかからないよう、口先介入は怠らないだろうが、実際は、様子見の姿勢を続けざるをえないだろう。最近の国際世論は、いわば「日本とユーロ圏は金融緩和政策への依存をやめ、財政面の景気刺激策によって、世界経済の機関車役になるべき」という方向に収斂しつつある。

日銀とECBの金融政策は当面、据え置かれる可能性が高い。もしマイナス金利幅拡大や、量的金融緩和拡大など追加緩和が実施されると、一時的に円安(ユーロ安)・ドル高に振れ、株価が上昇する局面はあるかもしれない。が、副作用やドル高への懸念から急反落する危険が否めない。

■6月の米国再利上げはあるか?

一方、FOMCはなお利上げ方向で、前回3月時点のFOMCメンバーの金利見通しでも、年内2回の追加利上げが予想されている。昨年12月に最初の利上げが実施されたため、順当に緩やかなペースで利上げを進めていくのであれば、4月利上げはないとしても、次回の6月14〜15日会合での再利上げはありうる。

今回のFOMCでは、イエレンFRB議長の記者会見は予定されていないため、市場はFOMC後に発表される声明に、次回の利上げを連想させる、タカ派的な内容が盛り込まれるかを読み取ろうとするだろう。ただ、実際のところ、声明に利上げ時期に言質を与えるような表現が盛り込まれるとは思えず、利上げ時期は、景気や経済指標次第にならざるをえない。

では、経済指標から判断すると、米国経済は再利上げすべき状態なのだろうか?

まず、年初の金融市場の動揺やドル高を受け、2月までの指標は概して低迷したが、3月は動揺が収まったことで、一部指標が持ち直している。3月のISM製造業景気指数は51.8と、景気判断の分岐点である50を7カ月ぶりに上回った。しかも同指数のうち先行指標となる新規受注指数が58.3と、50を大きく上回り、14年11月以来の水準へ上昇した。

FRBによるドル名目実効レートは、ピークだった今年1月20日の126.2から3月18日までには120.0と約5%下落し、2014年半ば以降のドル高局面の中では、最大の調整幅となった。このドル安が製造業景気を押し上げたことは明らかだ。3月の非農業雇用者数の増加幅は、2月に続いて20万人を超え、企業の雇用活動が思ったほど、年初の金融市場動揺に影響されていないこともわかった。

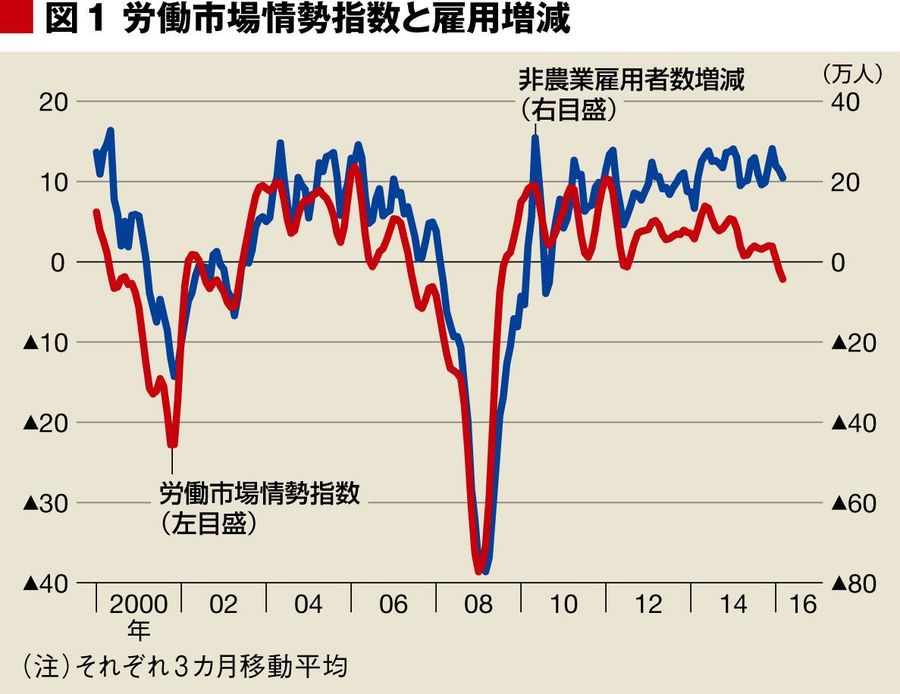

一部に懸念材料はある。自動車販売台数は、昨年10月の年率1812万台をピークに減っており、1月1746万台、2月1743万台、3月1646万台へ落ち込んだ。確かに非農業雇用者数は増えたが、全体の雇用環境は安心できる状態ではない。非農業雇用者数のほか、失業率、労働参加率、労働時間、平均時給、求人倍率、中小企業雇用計画など19の雇用関連指標を元に算出し、イエレン議長も注目する労働市場情勢指数は1月マイナス1.9、2月マイナス2.5、3月マイナス2.1と、3カ月連続でマイナスに沈んでいる(図1参照)。労働時間減少、パートタイム労働者増加、中小企業雇用計画の後退などが原因で、雇用情勢は手放しで楽観はできない。

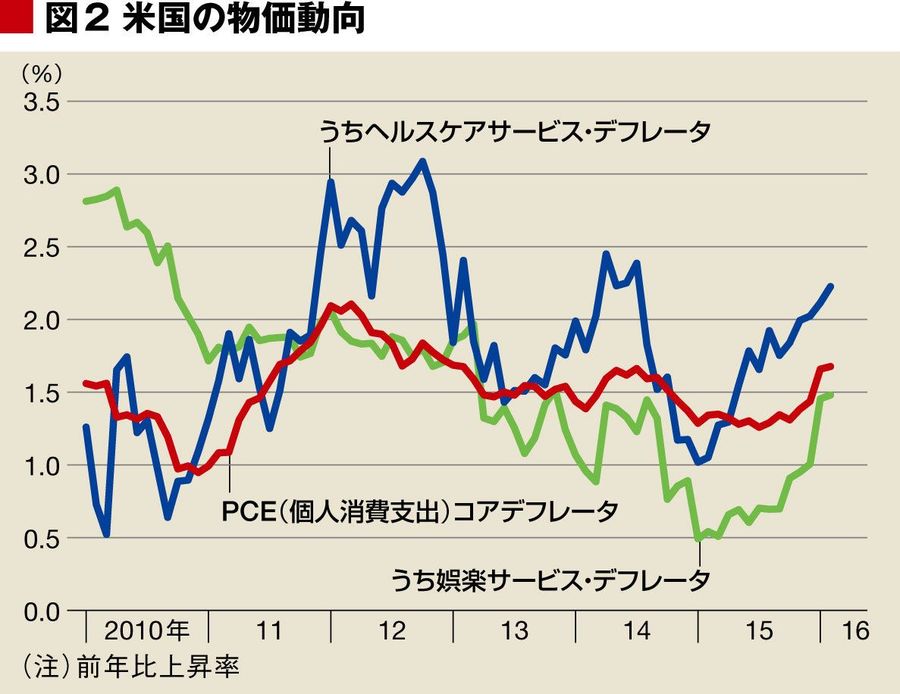

しかし、実体経済に多少の不透明感があってもインフレが加速していけば、FRBは低すぎる金利を上げていく必要がある。FRBがインフレ目標の指標としているコアPCEデフレータは1月、2月と前年比1.7%と目標の2%に近づいており、29日に発表される、3月の数値がポイントになる(図2参照)。上昇の要因は、ヘルスケアや娯楽サービスの価格がジリジリ上がっていることで、賃金上昇がサービスコストに転嫁されている。

米国の失業率は5%と、FRBが長期的な目安とする4.7〜5.0%に達し、労働需給逼迫が賃金上昇を通じ、物価に波及するリスクは高まっている。FRBは、金融政策の変化が実体経済に影響を与えるまでには時間がかかることを計算しながら、賃金や物価に少しでも上昇の兆しが生じれば、早めに対応しようという姿勢だ。

■青信号だったインフレが黄信号へ

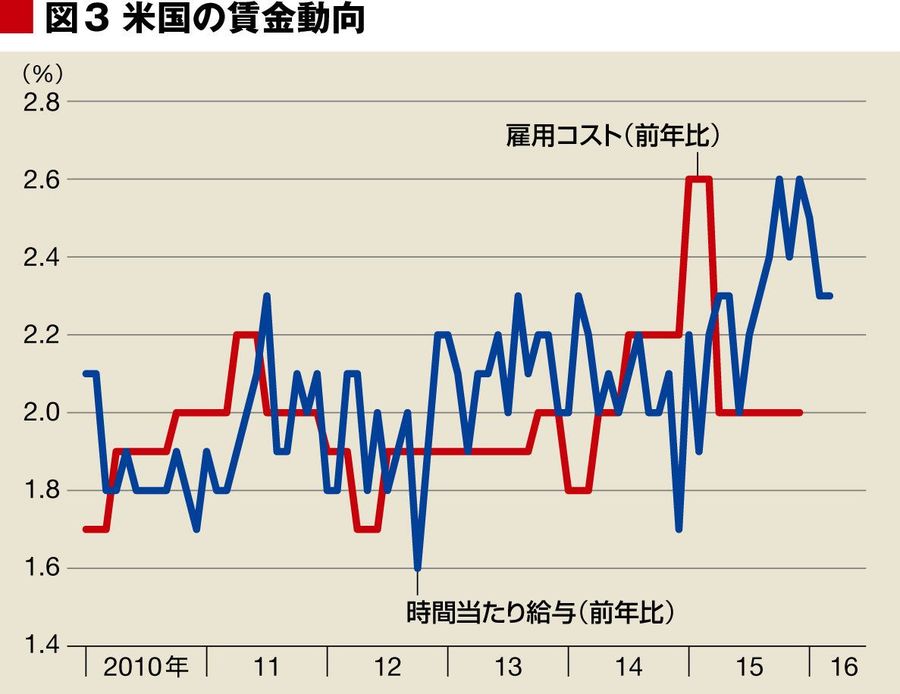

では、サービス価格を上向かせた賃金は、どういう状態なのだろう?米国では賃金に関する統計がいくつかある(図3参照)。米国労働省が発表する雇用統計の「時間当たり給与」(全従業員ベース)は、昨年12月に前年比2.6%へ加速したが、今年に入ってからは、やや鈍化し3月は2.3%に落ち着いている。一方、四半期統計だが、付帯給付等を含む報酬の動きを表す、FRBが発表する雇用コストは昨年1〜3月にかけて前年比2.6%まで加速したが、その後、昨年10〜12月までは2.0%で推移し、比較的安定している。1〜3月の数値が、PCEデフレータ発表と同じ29日に発表されるので、気を付けたい。

つまり米国は、景気に幾分不透明感が残るものの、これまで青信号だったインフレに、黄信号が灯りかけている状態だ。景気に力強さがない今のような状況が続けば、賃金やインフレもさほど上向くことはなく、景気の不透明感が解消されるまで、利上げは先送りされる可能性が高い。世界の株式市場は、このシナリオを好感するだろうが、日本では米国の利上げ先送りは円高要因に働きやすい。輸出株など、円高でダメージを受ける銘柄は、投資対象からは外したい。公共投資など、財政政策関連株を中心に据えたい。

しかし、PCEデフレータがサービス価格高につれて一段と加速したり、あるいは落ち着いていた雇用コストが再び上向くと、6月再利上げの観測が一気に高まる。その際、為替相場は円安に戻すだろうが、景気に不透明感が残る中、インフレに対応した米国再利上げは、世界経済にはむしろマイナスであり、日本を含め小康状態を保っている世界の市場は、再び動揺するおそれがある。

新見未来(にいみ・みらい)/大手シンクタンクに在籍する気鋭のエコノミスト。マクロ経済のわかりやすい解説には定評がある。今後2週間の注目スケジュールと、重要な経済指標の活用法を隔週金曜日にお届けする。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民107掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。