http://www.asyura2.com/16/hasan110/msg/787.html

| Tweet |

現在の円高は異常ではない、企業は「円安頼み」を止めよ

http://diamond.jp/articles/-/95336

2016年7月14日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

円高が進んでいる。

為替レートは日本経済に大きな影響を与える。これまでの3年間、企業利益が増加し、株価が上昇したのは、ひとえに円安によるものであった。その傾向が逆転することは、経済全体の状況が逆転することを意味する。

以下では、現在の為替レートは決して異常な円高ではないことを示し、円安に頼らない事業展開が必要であることを主張する。

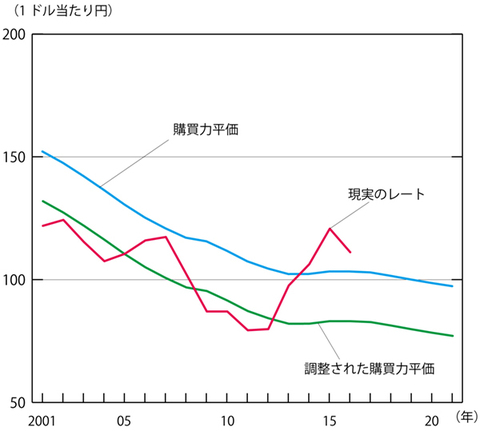

■購買力平価で評価すれば

1ドル70円程度が適切?

現在の為替レートは異常な円高であり、為替介入等の措置が必要であるとの意見がある。

しかし、現状は決して異常な円高とは言えない。これをいくつかの指標で示そう。

最初に、「購買力平価(PPP)」(正確には、「相対的購買力平価」)を見よう。

これは、ある時点を基準とし、それ以降の各国の物価上昇率の違いを反映するように為替レートが変化した場合のレートである。例えば日本の物価上昇率が低く、アメリカの物価上昇率が高いとすれば、時間の経過とともに円高が進行しならなければならない。つまり、物価が変化しても購買力を一定に保つための「あるべき水準」だ。

実際のデータは、いくつかの機関が計算している。OECDとIMFによるものがよく使われる(IMFのWorld Economic Outlook Databaseには、PPPで評価した1人当たり実質GDPの計算に用いられたPPPのデータがある。OECDのデータは、PPPs and exchange ratesにある)。

図表1には、IMFが計算した円ドルレートについての購買力平価と、現実の為替レートを示す(年平均値、現実のレートの2016年は6月までの平均値)。なお、OECDのデータも、IMFのデータとほぼ同じ傾向を示している。

購買力平価は基準の取り方で数値が異なるので、水準そのものでなく、変化を見ることが必要だ。

図表1に示された2010年以降の動向を見ると、購買力平価が徐々に円高に進む傾向にある中で、現実のレートは13年から急激に円安になった。16年には円高方向への動きが生じて、15年までの動きが修正されつつある。しかし、12年頃までの状況からすれば依然としてかなり円安である。

◆図表1:円の購買力平価(IMF)

(資料)購買力平価はIMF、現実のレートは日本銀行

上で述べたように、購買力平価の水準は、基準時点の取り方で異なる。しかし、図表1で01年から12年頃までの現実の為替レートを平均した動向と購買力平価との間には、20円程度の差がある。したがって、現実の為替レートと購買力平価の水準を一致させるためには、ここに示されている値から20程度差し引いた値を購買力平価とする必要があろう。

仮にそうした考えが認められるとすれば、現在の購買力平価は1ドル=80円程度ということになる(なお、後で述べる「ビッグマック指数」はほぼこの程度の値である)。

図表1では、その値を「調整された購買力平価」として示した。

この値に比べると、現実の為替レートはまだかなり円安である。

以上から見ると、現在の為替レートが異常な円高と言えないことは明らかだ。

なお、OECDのデータは15年までだが、IMFのデータでは将来の予測値も示されている。これによると、20年頃には現在よりさらに円高になり、1ドル=90円台のレートになっている(「調整された購買力平価」では1ドル=70円程度になる)。

■ビッグマック指数を見ても

1ドル=75円と購買力平価とほぼ同じ

以上で述べた相対的購買力平価は、基準時点をどこに取るかによって異なる値を取る。

これに関わる恣意性を回避するために、世界のさまざまな国で同質の商品が販売されているものを取り上げて、その価格を比較する方法がある。これが、「絶対的購買力平価」だ。最もよく用いられるものとして、『エコノミスト』誌が算出する「ビッグマック指数」がある。

2016年1月に発表された結果によると、ビッグマックの価格は、アメリカで4.93ドル、日本で370円だ。これらの価格が同じでなければならないとすると、4.93ドル=370円、つまり、1ドル=75.05円となる。

これと比較すると、現実の為替レートは、大幅に円安である。

もちろん、ビッグマックのような商品の場合、国によって価格が違ったとしても、「ある国でビッグマックを買って他の国に運ぶ」というような国際的な裁定取引が生じることはない。また、ビッグマックという1つの商品だけを取り上げて「適切な」為替レートということもできない。

しかし、だからと言って、ビッグマック指数は、まったく無視してもよい指標でもないのである。前項で述べた「調整された購買力平価」とビッグマック指数がほぼ同じ値になるのは、その証拠と言える。

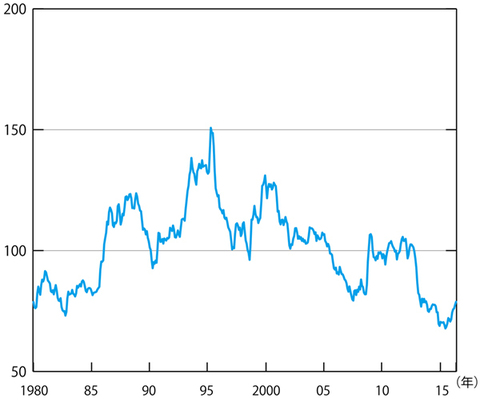

■実質為替レート指数は低下傾向

1990年代中頃に比べ半分の水準

つぎに、「実質為替レート指数」を見よう。

一般に、「実質」というのは、ある基準時点を定め、その時点から物価変化がなかったとしたら、変数がいくらになるかを示すものだ。実質為替レートも、これと同じ考えに基づくものである。

ただし、物価変化率としては、日本とアメリカの相対的な変化率(日本の物価変化率÷アメリカの物価変化率)を用いる。また、基準年次を100とする指数で表す。通常は1円あたりのドルで表す。したがって数字が大きいほど円高だ。

購買力平価はあるべき為替レートだが、実質為替レート指数は、現実のレートの評価である。

実質為替レートは指数なので、直感的な理解が難しい。しかし、これは、「現実の為替レートと購買力平価の比」と解釈することができるのである。証明は省略するが、結果だけを述べればつぎのとおりだ。

実質為替レート指数が100であれば、現実の円ドルレートは、購買力平価に等しい。100を超えれば、現実の円ドルレートは、購買力平価より過大評価だ(円の場合について言えば、購買力平価より円高)。100未満であれば、現実の円ドルレートは、購買力平価より過小評価である。

すでに述べたように、購買力平価は基準時点の取り方によって異なる。だから、実質為替レート指数によっても、現在の為替レートが客観的に高いか低いかを判断することはできない。

しかし、他の時点と比較して、そのときよりも実質的に円高になったか、あるいは円安になったかという判断はできる。

日本銀行の統計サイトには、「実質実効為替レート指数」が示されている(図表2)。上で説明したのは、日本円とアメリカドルの間だけの関係だが、実質実効為替レート指数は、さまざまな国の通貨との実質レートを計算し、これらを貿易量でウエイトづけた平均値だ。

また、2010年を基準時点とし、そこでの実質実効レートを100としている。

図表2を見ると、実質実効為替レート指数は、99年と08年に一時的に上昇はしたが、90年代後半以降、低下傾向にあることが分かる。

15年後半以降、再び上昇しているが、それでも現在の値は78.8であり、90年代の中頃に比べると、半分くらいの水準に低下している。これは、80年代中頃の水準である。

つまり、日本円の購買力は、長期的に大きく低下しているのである。

以上のような状況を考えると、為替介入は必要ないし、国際的にも認められないだろう。また仮に介入したとしても、継続的な効果は期待できない。

◆図表2:円の実質実効為替レート指数

注)2010年=100 (資料)日本銀行

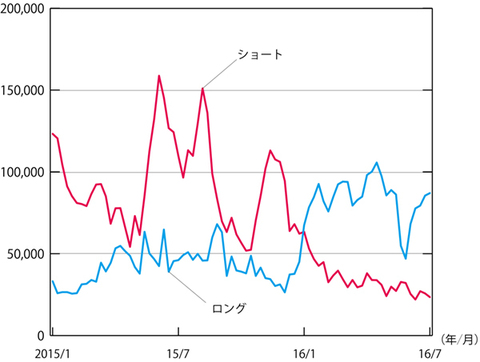

■1年前とは大きく変わった円への見方

円高を見込む先物投機筋

リーマンショック以降の為替レートの変化は、投機的な資金の流れによるところが多かった。

2012年後半から15年前半頃までは、円安を予測した投機によって、実際に円安が進められてきたと考えられる。それが15年の夏頃から変調しているのだ。

これを見るために、シカゴ商品取引所における円の先物取引の状況を見ることとしよう。

それまで将来の円安進行を見込んだショート(売り持ち)が、円高を見込むロング(買い持ち)より多かったが、今年の1月にこの状況が逆転し、ロングがショートを継続的に上回る状態が続いていた。

ここまでのことは、本連載ですでに述べた(第58回「本格的な円高再来の予兆、日本企業は備えを怠るな」)。

その後、5月下旬にロングが急減したが、6月に入って急回復した(回復したのは、イギリスのEU離脱で円高が進むとの予測によると思われる)。

現在は、ロングとショートの差が開きつつある。

投機筋の円に対する見方は、1年前までとは大きく変わっており、これが容易に逆転するとは思えない。

これは、投機資金のリスクオフ(リスク回避)による。第1には、新興国からの投資の引き揚げだ。第2はヨーロッパにおける不確実性の拡大に起因するものである。

いずれも、投機の時代の終了の結果である、つまり、経済が新しい均衡に向かって動きつつあることの結果であり、直ちに逆転するようなものではないと考えられる。

◆図表3:シカゴ商品取引所における円先物取引の状況

(資料)Commodity Futures Trading Commission(CFTC)

■これまでの状況が異常だった

円安に頼らない事業活動を展開すべきだ

教科書的な議論では、為替レートは貿易収支に影響するとされる。しかし、ここ数年の傾向を見ると、為替レートは貿易数量には影響していない。

過去3年間、円安が進んだため、円建てで見た輸出額が増加するという影響があっただけだ。

これによって企業利益が増加し、株価が上昇した。企業利益の増加は、企業の生産性が上昇したり、新しい商品が開発されたために生じたものではない。単にドルベースの売り上げが増えて原価があまり変わらなかったので生じただけのことである。

外国人旅行者の増加もそうだ。日本の魅力が増したわけではなく、単に円安になって外国人から見てコストが安くなっただけのことだ。

これまでの状況が異常だったのであって、それが正常な状態に戻るだけのことだ。

これに伴って株価も軟調を続けるだろう。

したがって、企業は、円安の再来を期待するのではなく、長期的な収益構造の改善のため、地道な努力を続けるべきだ。

都心のデパートなどでは、急増した外国人観光客への対応に追われ、国内顧客を軽視した傾向もあったと報道されている。今後は、国内の顧客を対象にした販売に戻すべきだ。

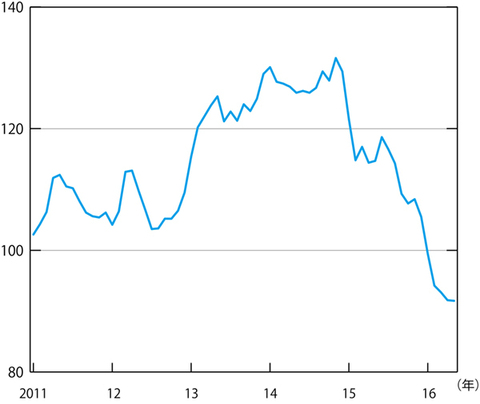

輸入物価の動向を見ると、図表4のとおりだ。2012年11月頃から上昇が始まり、13年を通じて対前年同月比が2桁の上昇率を示した。

しかし、14年秋にピークアウトし、その後下落している。これは、原油価格と円高による。16年5月の対前年同月比はマイナス20%程度だ。

輸入物価の動向は、ほぼ半年のタイムラグで消費者物価に反映されるので、16年を通じて消費者物価の対前年同月比がマイナスになる状況が続くだろう。

原油価格が今後急激に上昇することはないと考えられるので、こうした状況がしばらく続くだろう。

物価が下落すれば、実質所得と実質消費が増えるだろう。そのような健全な経済構造を目指すべきだ。

金融緩和は惰性化し、意味がなくなっている。インフレ目標を基本とする金融政策は見直すべきだ。

◆図表4:輸入物価指数の推移

注)2010年=100 (資料)日本銀行

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民110掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。