http://www.asyura2.com/16/hasan112/msg/147.html

| Tweet |

現役時代に収入のうちどれだけを貯蓄して老後に備えるといいのか

今いくら貯蓄すべきか一発で分かる「人生設計の基本公式」

http://diamond.jp/articles/-/98998

2016年8月17日 山崎 元 [経済評論家・楽天証券経済研究所客員研究員] ダイヤモンド・オンライン

■お金のプランニングで何が大切か?

人生を計画し、特にお金のプランニングを立てる上で何が大切か。筆者は、お金の運用を専門としているので、「運用方法が大事だ」、「長期投資こそが大切だ」といったことが言えると好都合なのだが、残念ながら、最も大事な要素は「運用」ではない。

どうやって稼ぐか、という別の大問題を除くと、お金の人生設計にとって最も大切なのは、「異時点間の支出の配分」だ。端的に言って、今稼いだお金を、いくら使って、いくら貯めるかの意思決定である。

老後のお金の問題などについて、「老後にはいくら必要ですか?」と漠然と聞いて、大きな金額に不安を覚えて、むやみにリスクを取る資産運用に走る方がいるが(リスクの高い運用は概して言うと手数料も高く、金融業者のカモになる)、こうした問題について、冷静に考える方法論を持っておくといい。

読者の中には、お盆休みを取っておられる方も多かろう。今回は、マネープランニング、ひいては人生設計を考える上で有用な、筆者が「人生設計の基本公式」と呼んでいる公式を一つご紹介しよう。

■人生設計の基本公式

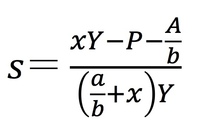

さっそく公式をご紹介する。数式が出てきただけで身構える方がいらっしゃるかもしれないが、基本的にはただの分数であり、四則計算で簡単に答えの出る式なので心配しないで欲しい。

【人生設計の基本公式】

【変数の定義】

s:貯蓄率(現役時代に可処分所得の中から貯蓄に回す比率)

x:「現役の生活費」に対する「老後の生活費」の比率

Y:可処分所得(手取り年収、円。今後の現役時代の概ね平均を想定して下さい)

a:現役期間(年数)

b:老後期間(年数。なるべく余裕を持って設定して下さい)

P:老後の定期収入(年額、円。主に年金を想定。Pensionの「P」)

A:現在の資産額(円)

この式は、「今後の現役生活の生活費」に対する「老後の生活費」の比率(x)を決めた時に、手取り収入(年収Y)に対してどのような比率(s)で貯蓄する必要があるかを求めるものだ。「必要貯蓄率」の計算式だと言ってもいい。

例えば、現在45歳で手取り年収600万円の会社員がいるとしよう。彼は65歳まで20年間働くつもりでおり、老後として95歳まで30年間を想定している。年収はおそらく今後しばらくは少々増えて、将来は減るだろうが、「今後の現役時の平均として」現在並みを想定している。年金額として見込まれるのが年間180万円で、現在貯蓄を1200万円持っているとしよう。

さて、ここで彼が「老後は、概ね現役時代の7割程度の生活費で暮らしたい」と思ったとしよう。彼は、今後の現役時代に、収入のうちどれだけを貯蓄して老後に備えるといいのか。

約24.4%(s=0.2439…)というのが、その答えになる。現役時代は手取り所得の75.6%で暮らすので、年間の生活費が約453万6000円となり、老後はこの7割の約317万5000円で暮らす計算になる。

手取りで600万円、貯蓄が年収の2年分、というのはまずまずの貯蓄優等生だと思われるが、現役の7掛けの老後生活を望むとすると、収入の4分の1近くを貯蓄する必要があるというのが現実だ。

様々な条件で「s」を計算すると、期待した数字よりも大きめの数字が出やすい印象を受ける人が多いようなのだが、まずは、「ザックリでもいいから」経済的な現実を知らなければ話にならない。

一方、大まかではあっても将来を計算しておくと、「25%貯めておけば、おおよそ大丈夫なのだ」ということが分かり、余計な「老後不安」を持つ必要がなくなる。

たとえば、この人が「手取りの25%近く貯めるのはキツイ。代わりに70歳まで働くことにしよう」と考えたとすると、aが25(年)に伸び、bが25年に短縮されて、必要貯蓄率は約18.8%(s=0.1882…)に下がる。「これなら、できそうだ」と思うかもしれない。

また、この人物が、子どもを私立の中学、高校に行かせるかどうかを検討しているとしよう。それぞれ入学金に100万円、授業料が毎年100万円かかるとすると、公立校に進学するケースと比較して800万円の追加出費になる。この場合は、資産額Aから800万円差し引いて、Aを400万円として計算してみるといい。65歳まで働く前提だと、約27.6%(s=0.2764…)の貯蓄率が必要になる。70歳まで働くとしても、約22.2%(s=0.2222…)の貯蓄ペースが必要だ。諦めろとは言わないが、負担増に対する覚悟が要る。こうして条件を変えて数字を計算してみると、その負担感を、日々の暮らし方に対する影響として実感しやすくなる。

「人生設計の基本公式」は、何よりも、支出と貯蓄の計画を見直す上で役に立つだろうし、大きな支出の可否を考えたり、投資などでリスクを取って損が出た場合の影響を評価したり、いつまで働くべきかの見当を付けたり、といった多様な使い方ができる。

■公式を作った背景

先の「人生設計の基本公式」は、条件を与えたら中学生でも導くことができる簡単な式であり、特にオリジナリティを主張するつもりはないが、なかなかに便利だ。全体を、「自分の、今後の、可処分所得(Y)」で基準化した点が工夫と言えば、工夫である。

意思決定のための公式なので、使う数値は現状及び将来のものだけだ。また、所得や生活レベルは人それぞれなので、自分の手取り収入をベースに考えるのが分かりやすい。

例えば、「老後の備えとして、いくら必要か?」といったよくある問いに対して、平均値やアンケートによる数値は、一人一人が求める生活レベルや、個々に可能な貯蓄額などが異なるため、意外に役に立たない。「今、及びこれからの稼ぎと支出(生活レベル)」をイメージし、これに対比する形で考えると考えやすい。

この式を考えたきっかけは、ファイナンシャルプランナーの岩城みずほ氏といくつかの人生相談的なお金の相談のケースを検討したことだった。老後の計画、子どもの教育費、夫婦の金銭管理など、問題は多岐にわたったが、彼女の判断基準は「必要貯蓄額を十分確保できるなら良し」というシンプルなものだった。この必要貯蓄額(あるいは「必要貯蓄率」)を求める一般的な方法はないかと考えた結果、この式に辿り着いた。「人生設計の基本公式」というネーミングも岩城氏によるものだ。

もちろん、「必要貯蓄額(率)」は個々人の生活の前提条件や考え方によって異なるのだが、最終的に老後に支出可能な生活費に影響してくる。老後の生活レベルと、現在の貯蓄について、大まかに考えるにはどうしたらよいかを考えてみた結果がこの式だ。

岩城氏は、お金の相談の多くのケースにあって「必要貯蓄額が確保できるなら、めんどうくさいことは考えなくても大丈夫です」と判断された。例えば、共稼ぎの夫婦であれば、必要貯蓄額を貯蓄する仕組みに合意ができれば、後は、夫婦それぞれが自由にお金を使っていいと言う。夫婦の金銭感覚が異なる場合などに有効な方法だ。

確かに、将来への備えが十分確保される見通しがあれば、細かなことにこだわったり、不安に思ったりする必要はない。そのための判断基準を可視化することに意味がある。

逆に、必要貯蓄額(率)を確保することができなくなるような場合には、当面の支出を諦めるなり、老後の生活レベルを下げるなり、あるいは予定よりも長く働くなり、といった対策が必要になるわけだが、その「加減」を大まかではあっても計算で具体的に求めようというのが、この式の趣旨であり、「要所を押さえて、細かなことは気にしない!」ことが目的だ。

■運用利回りとインフレ

この計算式では、持っている資産と今後に積み立てる貯蓄について、運用利回りとインフレ率を「ゼロ」と置いている。これは、ほぼゼロ・インフレとゼロ金利である現状にたまたま近いが、将来状況が変わっても、資産の運用利回りがインフレ率並み以上に確保されているなら問題は生じない。

実は、筆者は職業柄(一応は運用を勧める側の証券マンである)もあり、実質運用利回りが介在する計算式も作ってみたのだが(ご興味のある方は楽天証券ホームページの筆者の連載記事をご参照ください)、考えてみると、長期的な収入も、現役期間も、もちろん運用利回りも、大いに不確実なのが現実だ。特に、運用利回りに、実質的に高い利回りを長期間にわたって「アテにする」ことの有効性には疑問がある。

持っている資産に関しては「概ねインフレ率程度の運用が可能だ」と考えた上で、その時々に許容可能なリスクを取って運用を行い、結果として得られた状況を、その都度、資産額(A)に反映させて評価するやり方が現実的で使いよいように思う。

例えば、運用のリスクに関しては、想定される最大損失額(マイナス2標準偏差くらいのケースを想定する)を老後期間(b)で割り算して、許容可能であるかどうかを判断する程度でいいと思う。たとえば、bを30年と想定する場合、資産額の変化(例えば損失)を一月あたりの取り崩し可能額に換算するために「360」で割ってみて、将来の生活への影響を評価するのが分かりやすい。

何はともあれ、「運用を上手くやって、老後不安を解決しよう」と思って過大なリスクを取ったり、「長期投資」を盲信したりすることは、運用で大失敗をする元になりやすいので、気をつけておきたい。

かつて、消費者金融のテレビCMの末尾には、「ご利用は、計画的に」というフレーズが付いていた。これに対して、筆者はいつも、「計画的に行動できないから、人は、消費者金融を利用するのではないか」とツッコミを入れたい気分でいた。読者には、「人生設計の基本公式」を使って、お金について計画的に考える手段を持っていただきたい。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民112掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。