http://www.asyura2.com/16/senkyo207/msg/721.html

| Tweet |

アベノミクスは“危険水域”、政権にやり遂げる意思はあるか

http://diamond.jp/articles/-/92971

2016年6月14日 安東泰志 [ニューホライズン キャピタル 取締役会長兼社長] ダイヤモンド・オンライン

Photo:首相官邸HP

安倍首相は、G7サミットの後、来年4月に予定されていた消費税増税の延期を表明すると共に、一部で囁かれていた衆参同日選を否定した。これにより、安倍政権は、6月22日に公示され、7月10日に投開票される参議院選挙で国民の信を問うことになる。そこで、これまでの安倍政権の経済政策に的を絞り、その成果と課題を考えてみたい。

■幾つかの大きな変遷を経ている

安倍政権の経済政策

第二次安倍内閣は2012年12月に発足した。それから約3年半、安倍政権の経済政策は幾つかの大きな変遷を経て今に至っている。まずはそれをおさらいしておきたい。

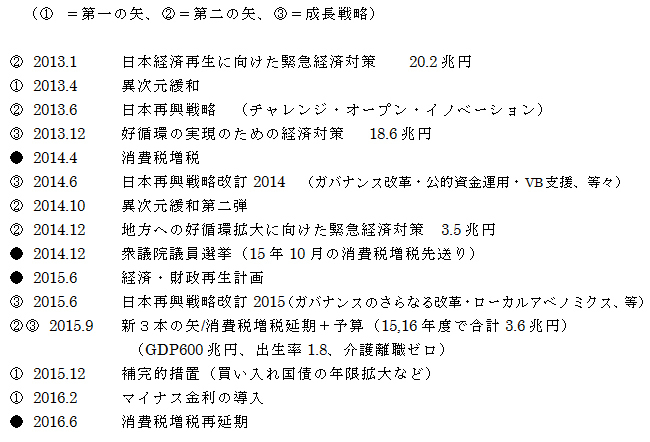

◆表1:アベノミクス推移

表1は、政権発足以来の金融・財政・成長戦略を大くくりにまとめたものだ。安倍首相は、いわゆる「3本の矢」として「大胆な金融政策」「機動的な財政政策」「民間投資を喚起する成長戦略」を掲げ、デフレ脱却を目指すとしていた。

そこで、発足早々の13年1月に「日本経済再生に向けた緊急経済対策」として約20兆円の財政出動を決め、13年4月には、就任早々の黒田総裁の下で日銀がいわゆる「異次元緩和」に乗り出した。一方、初めに打ち出された成長戦略は13年6月に発表された「日本再興戦略」であった。

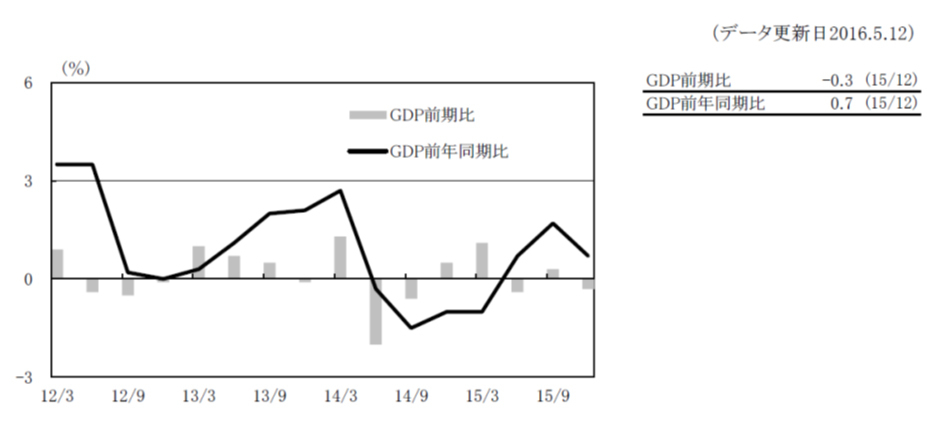

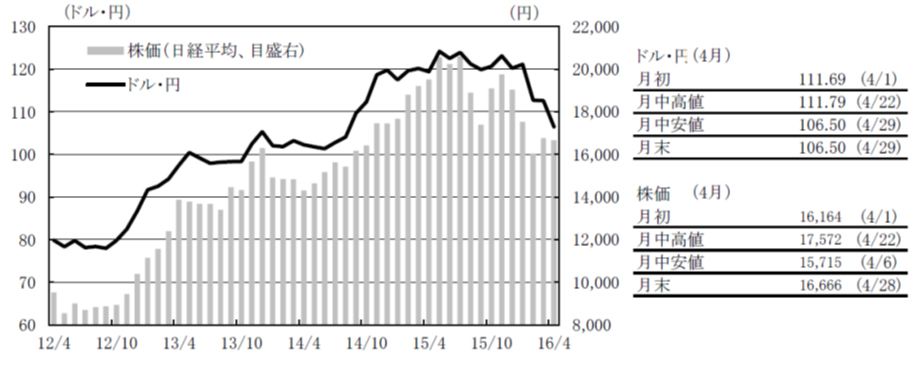

これらのうち、財政出動と量的緩和はインパクトが大きく、13年前半のGDPを押し上げ(図表1)、外国為替相場は政権発足前の80円台から徐々に円安に向かい、日銀の量的緩和後には一気に1ドル=100円を突破する(図3)。14年4月からの消費税の3%引き上げに備えて政府は様々な経済対策を打つが、13年12月には再び19兆円近い財政出動を行っている。

◆図表1:実質GDP推移

出所:住友商事グローバルリサーチ、2016年5月12日

◆図表2:円相場と株式市場

出所:住友商事グローバルリサーチ、2016年5月12日

消費税増税前の駆け込み需要とこの経済対策が相俟って、13年末から14年3月までの個人消費、そしてGDPは大きく伸びたが、14年4月以降、その反動減が発生しマイナス成長に陥る(図表1・2)。それに対し、公表以来今一つ評判が悪かった「日本再興戦略」の改訂版として「日本再興戦略2014」が14年6月に公表され、コーポレートガバナンス改革や公的・準公的資金の活用戦略などが織り込まれた。

そして14年10月には日銀が国債買い入れ額を増額するなどの「サプライズ緩和」に踏み切り、外国為替市場では、翌15年、一気に1ドル=120円まで円安が進んだ(図表2)。それから間もなく安倍首相は15年10月に予定されていた消費税増税を17年4月まで延期するとし、それについて国民に信を問うとして衆議院の解散・総選挙を行った。

■為替が円高に振れた以降

株価も冴えない相場が続く

ところで、図表2で明らかなように、為替相場と株価にはかなり相関がある。日銀のサプライズ緩和・衆議院選挙の後、1ドル=125円近辺まで円安になる局面で、日経平均株価は2万円を超えることになる。

しかし、その後世界経済情勢の不安などによるリスクオフで為替相場が円高に振れた今年に入ってから、株価も一時1万5000円近辺まで売り込まれ、現在も冴えない相場が続いている。

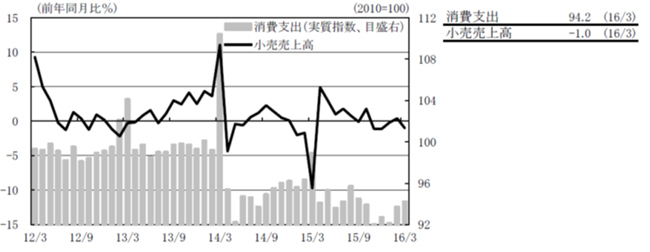

そんな中、15年秋、安倍首相は「新・3本の矢」としてGDP600兆円、出生率1.8、介護離職ゼロを掲げ、アベノミクスの第2ステージを宣言した。しかしその間も消費支出は回復せず(図表3)、GDPの伸び率も極めて低い状態となった(図表1)。先述のように円高に伴い株価も低迷し、手詰まり状態の中、今年2月に遂に日銀はマイナス金利の導入に踏み切ったが、かえって円高に振れ、株価へのインパクトも小さかった。そして今月、安倍首相は、来年4月に予定されていた消費税の増税を延期すると発表し、現在に至っている。

◆図表3:個人消費の推移

出所:住友商事グローバルリサーチ、2016年5月12日

■「ヘリコプターマネー」の領域に入った!?

財政・金融政策の実情

日銀の黒田総裁は13年4月の異次元緩和で国債を年間50兆円買い入れるとし、14年10月のサプライズ緩和ではこれを80兆円に増額した。今や日銀の国債購入額は330兆円を超えており、国債発行額の3分の1に達している。異次元緩和が始まった当初は、市中銀行が持つ日銀当座預金の増加を通して、マネタリーベース(日銀が金融部門を含めた経済全体に供給する通貨量)を拡大すれば銀行融資等が伸びてマネーストック(金融部門から経済全体に供給される通貨量)も伸びるという、いわば古典的な経済理論に則って金融政策が行われていたものと思われる。

しかし、実際には、この両者の相関は、全くないとまでは言えないものの、非常に弱かったことがわかっている。すなわち、どんなに日銀が銀行から国債を買って日銀当座預金を増やしても、実体経済にはさほど回らなかったということだ。結果的にGDPは期待したほど伸びず、当初「2年で2%」と宣言していた物価上昇の目標も、4年目を迎える現在も1%に満たず、仮に食料品やエネルギー価格の影響を除いたベースでも1%程度にとどまっている。

日銀は半ば追い込まれるような形で2月にマイナス金利を導入したものの、そもそも量的緩和とマイナス金利は相性が悪く、このこと自体が量的緩和の失敗を認めたようなものだ。昨今は、日銀が引き受ける償還期限のない国債で財政拡大をする、いわゆる「ヘリコプターマネー」の可能性まで議論されているが、連載第68回「物価を上げるのは国民さえ同意すれば、じつは簡単だ」で詳述したように、これはハイパーインフレーションの可能性について、国民の理解がないままに進めてはならないことであり、危険な賭けになる。

しかし、実際、財政に余裕がない中、安倍首相は消費税の増税を先送りし、かつ、補正予算を組むとしており、これらが実態的に日銀引き受けによる国債で賄われるのであれば、すでに、ほぼヘリコプターマネーの領域に入ってしまっていることになる。

■銀行収益を圧迫する

マイナス金利政策

マイナス金利政策はイールドカーブのフラット化(長短金利差の縮小)を通して銀行収益を圧迫している。すなわち、銀行の資金調達は短期であり、それを長期運用することで通常は長短金利差の利鞘(スプレッド)を取っているのだが、そのスプレッドが取れなくなっている。

そして、銀行の融資金利は、調達コストに、貸し倒れリスクに見合う信用スプレッドを上乗せしているのだが、景気が低迷する中、これ以上融資を増やそうとすると、信用力が低い企業への融資が増える結果、貸し倒れリスクを信用スプレッドでカバーできなくなる恐れもある。すなわち、マイナス金利政策は、全体として銀行収益を圧迫することになるばかりか、民間企業への資金還流が進むとは限らない。

■安易に決められた感がある

今般の消費税増税の延期

財政規律の問題も深刻だ。日銀の金融政策により、市中金利は極めて低く抑えられている。そのため、現在、政府は低コストで大量の資金を調達することが可能になっている。そのような状況であるため、政府には、常に、先述のような「ヘリコプターマネー政策」を取る誘惑がある。

実際、過去数年間の経済成長を見ると、実際には大きな財政出動があったアベノミクス前半に高いGDP成長が実現していることからも、今後も消費税増税凍結や財政出動の要請などがなされるだろう。現に、後述するように、今回の自民党の参議院選挙の公約では、低金利を利用した財政拡大が正面から謳われている。

しかし、今のような状況で財政を拡大していけば、仮に将来日銀が現在の量的緩和政策を転換しようとしたとたんに金利が跳ね上がり、日銀のみならず民間金融機関の財務も大幅に毀損する恐れがある。国の財政も破綻しかねない。例えば、金利が年3%上がったと仮定すると、約1000兆円もある国の借金の利払いは毎年30兆円も増える。

もちろん、これは現在の国債が借り換えられるたびに実現するので、すぐに発生するコストではないかもしれないが、仮に30兆円もの追加財政支出を要するとなれば国の財政が持続可能なはずがない。

今般の消費税増税延期も安易に決められた感がある。そもそも、低迷する消費を喚起するためには、国民の将来不安を減らした方がいいという考え方もあるはずだ。

消費税の増税延期で2兆円台の税収が失われる一方、それによって消費が伸びて経済成長して得られる税収は恐らく減収となる消費税分を埋められないのではないだろうか。2020年までにプライマリーバランスを黒字化するという目標は遠くなるばかりだ。

■総花的でインパクトに欠けた

「第3の矢」の成長戦略

政権発足から半年で公表された「第3の矢」である成長戦略は、デマンドサイドを意識したと思われる総花的なものでインパクトに欠けていた。潜在成長率を高めるためには、よりサプライサイドに焦点を当てる必要がある。それは2014年の成長戦略の改定で構造改革、特に産業の新陳代謝のためにコーポレートガバナンスの向上やベンチャー支援などが明確に掲げられ、また法人税改革などが出てくるまでよく見えていなかった。

筆者は、それらを貫徹することがまさに成長戦略だと考えていたが、昨年6月の改定では、地方創生やローカルアベノミクスなどが掲げられ、焦点がボケはじめた。さらに、その直後の9月には、従来の3本の矢ではなく、「一億総活躍」を謳い、GDP600兆円・出生率1.8・介護離職ゼロという新・3本の矢を打ち出してくるなど、そもそもアベノミクスがどこに向かっているのかよく見えなくなっている。しかも、「一億総活躍関連予算」として、低所得の年金生活者への一律3万円のバラマキを行なうなど、施策の効果に結びつかないであろうものまで紛れている始末だった。

政府は、産業競争力会議で成長戦略をフォローアップしてはいるが、これまで成長戦略が乱立していたため、そのKPI(成果目標)だけで136項目もある。実は、政府はこれらのうち60項目近くを「達成しつつある」と評価している。しかし実際には、就業率などの雇用関連指標のように、景気循環によって短期的に達成されている例もあり、必ずしも恒常的な成果に結びついていないものもある。

■既に危険水域に入りつつある

日本の金融・財政政策

6月3日、自民党は参議院選挙に向けた公約を発表した。今回の公約は「アベノミクスのエンジンを最大限にふかすことでデフレからの脱出速度を更に上げる」と強調し、名目国内総生産(GDP)を戦後最大の600兆円に押し上げると明記。

具体策として、「低金利を生かした」財政投融資で、リニア中央新幹線の大阪開業前倒しや整備新幹線の建設推進など、今後5年で官民あわせ30兆円規模の事業を確保するとした。また、最低賃金1000円、同一労働同一賃金の実現、保育の受け皿を50万人分増加、訪日外国人観光客数4000万人(2020年)・農林水産物の輸出額1兆円(同)という目標の前倒し実現も掲げた。

さらに、「デフレ脱却をより確実なものとするため」として、消費税率の10%への引き上げを2019年10月まで2年半再延期する方針を正式に表明する一方、「赤字国債に頼ることなく安定財源を確保し、可能な限り社会保障を充実させる」として、経済再生と財政健全化を両立させる姿勢を鮮明にした。

しかし、以上の政策は、結局のところ、消費税増税延期を含む財政政策に大きく頼るものだ。日本の財政事情を考えれば、これ以上の財政拡張は、実質的にはほぼ日銀の国債引き受けに頼るしかなく、既に述べたようなヘリコプターマネーに近いものになる。公約では「低金利を生かした」財政出動だと言う。確かに今は日銀による国債買い入れで金利が低く抑えられているものの、それがいつまでも続く保証はないことも既に述べた通りだ。日本の金融財政政策は既に危険水域に入りつつある。

■メリハリをつけた

徹底的な構造改革が必要だ

一方、これまで乱立していた成長戦略は今回も整理しきれていない。そもそも成長戦略は、サプライサイドの構造改革による生産性向上によって潜在成長率を引き上げるものでなければならないし、それによって経済成長率を上げなければ、いつまでたっても財政金融政策頼りの危険な政策が続けられることになる。これまで幾多の成長戦略を経ても、日本の潜在成長率が明確に上がっていないのはなぜなのか、もう一度冷静に分析をした上で、重要なものとそうでないもののメリハリをつけて徹底的な構造改革に取り組むことこそ、今の日本に必要な政策だ。

例えば、筆者は、「一億総活躍」というキャッチフレーズは好きになれないものの、人口減を成長の制約と捉える視点は正しいと考えている。そのために労働生産性を上げる改革を徹底的にやるのは賛成だ。成長戦略の中でも、コーポレートガバナンスを向上させ、また、産業の新陳代謝を進めるというのも非常に重要な視点だろう。

総花的な成長戦略ではなく、これらに的を絞って、必ずやり遂げる意思が政権にあるのかどうか、それこそが今般の選挙で厳しく問われるべきだと考える。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 政治・選挙・NHK207掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。