米国株、大幅続伸―日銀のマイナス金利導入で

By CORRIE DRIEBUSCH AND RIVA GOLD

2016 年 1 月 30 日 09:00 JST 29日の米国株式相場は大幅続伸し、値動きの激しかった1カ月を締めくくった。日本銀行が予想外のマイナス金利導入を決めたことが追い風となった。 ダウ工業株30種平均の終値は前日比396.66ドル(2.47%)高の1万6466.30ドル。S&P500種指数は46.88ポイント(2.48%)高の1940.24、ナスダック総合指数は107.28ポイント(2.38%)高の4613.95で取引を終えた。 日銀が今年いずれ資産買い入れの規模を拡大すると多くの投資家は予想していたが、マイナス金利導入はほぼ想定外だった。日銀が追加緩和の可能性を残したこともあって世界的に株高となり、急速に円安が進んだ。 JPモルガン・アセット・マネジメントの世界市場ストラテジスト、アレックス・ドライデン氏は「かなり大きなサプライズだった。こうなると予想したエコノミストはほとんどいなかった」と話した。 トレーダーらによると、月末の持ち高調整もこの日の相場上昇に寄与した。 1月は前半に相場が急落していたため、ここ数営業日の取引で株式から原油まで幅広い市場で相場が安定しつつあることに安心感を示すトレーダーやアナリストが多い。それでもダウ平均とS&P500種の月間ベースの下落率は、昨年8月以来の大きさとなった。

黒田日銀、「ルーズベルト的決意」示す

By JON HILSENRATH

2016 年 1 月 30 日 08:28 JST 時は1999年。当時プリンストン大学の教授だったベン・バーナンキ氏は講演で、まだ世界第二位だった日本経済を悩ませる低成長とデフレの問題を打開するには「ルーズベルト的な決意」を示す必要があると、日本の当局者らに諭し、世界大恐慌の克服という使命を負っていた第32代大統領、フランクリン・ルーズベルトを引き合いに出した。 一つ政策が失敗したなら、日本政府は穏やかなインフレが起きるほどまで経済を健全化させる決意があることを国民に納得させるため、別の諸策を試す必要がある、と後に米連邦準備制度理事会(FRB)議長となるバーナンキ氏は述べていた。 それから10年以上が経過し、黒田東彦日銀総裁はバーナンキ前FRB議長の忠告を聞き入れた。 「量的・質的金融緩和(QQE)」として知られる日銀の資産購入策はこれまでのところ、物価目標2%を達成に導くには至っていない。これを踏まえて日銀は29日、マイナス金利の導入という別の戦略に出た。 日銀は、市中銀行が日銀に資金を預け入れる際の金利について、3段階の階層構造を導入した。金融機関は預入資金で利息を得るのではなく、逆に日銀へ0.10%の金利支払いを強いられる。マイナス金利の導入は、資金を中銀に預ける代わりに企業や個人への融資に回すことを奨励する動きだ。 (既存の準備金については、日銀の規定で義務付けられた準備金か、所要水準を超える準備金かにより、別の金利が適用される。) この手法は複雑だが、欧州中央銀行(ECB)やスイス国立銀行を含む他の中銀が実験を進めているマイナス金利政策とよく似ている。 日銀の資産買い入れは米FRBの政策とそっくりだ。日銀はQQEを通じてすでに年80兆円の資産買い入れを実施している。市場規模が大きい日本国債の3分の1近くが日銀の手に委ねられているということだ。 しかし、日銀の資産買い入れ開始から2年以上が経過した今も、インフレ率は目標水準を大きく下回り、国内のインフレ期待も低下している。総務省が29日に発表した「食品とエネルギーを除く消費者物価指数(CPI)」は前年同月比0.8%上昇と、11月からやや低下した。 黒田総裁は29日の記者会見で、今後も必要があれば追加の措置を講じる構えだとの見解を繰り返した。資産買い入れの規模拡大の可能性も残した。 バーナンキ前FRB議長は1999年に「最も印象的なのは、(日本の)金融当局に(新手法を)試したり、効果が100%保証されていない手法をいちかばちかやってみたりする気がないと見受けられることだ」と述べた。 黒田総裁に新しいことを試す意思がないと叱責することはできない。ただ、バーナンキ氏のアドバイスが20年近くたった現在において正しいかどうかが実証されるのはこれからだ。 日銀マイナス金利、より大胆な措置への布石か

ENLARGE

日銀がマイナス金利を導入したことで、円安・ドル高が進んだ PHOTO: © YURIKO NAKAO / REUTERS/REUTERS

By

AARON BACK

2016 年 1 月 29 日 20:46 JST

日本銀行が導入したマイナス金利は見かけほど大胆な措置ではない。だが、黒田東彦総裁が今後さらに思い切った措置に打って出る余地を残したという面もある。

日銀は29日、日銀当座預金にマイナス金利を適用すると発表し、市場の驚きを誘った。その狙いは金利全般の引き下げにある。これが奏功すれば、国内の物価上昇率は日銀が目標とする2%(足元では目標達成に程遠い)に近づくだろう。

もっとも、日銀当座預金の全てがマイナス金利の対象ではない。ややこしいのは、日銀が複雑な「3段階の階層構造」を採用し、階層に応じてプラス金利、ゼロ金利、マイナス金利を適用するとしたことだ。事実上、今後も当座預金残高の大半に0.1%の金利を付与する。一方、所要準備額残高にはゼロ金利を、超過準備には新たにマイナス金利をそれぞれ課す。

日銀政策声明の発表後に株価が上下し、再び上昇に転じるという不安定な動きを示したのは、この階層構造の詳細に関するわかりにくさが一因だ。

日銀は声明で、スイス国立銀行(中央銀行)が採用している階層構造方式を参考にしたと説明した。この説明から多くのことが読み取れる。日本はスイスと同様、市中銀行が中央銀行の口座に預けている資金が巨額だ。いずれも中銀による大規模な資産買い入れが原因だ。例えば、日銀は銀行から国債を購入すると、その代金を当該銀行の日銀当座預金に振り込む。

大規模な債券買い入れの結果、日銀のバランスシートは国内総生産(GDP)比で約75%の水準まで膨れ上がった。日銀が「量的・質的金融緩和」を導入する前の2013年時点では35%だった。これに対し、米連邦準備制度理事会(FRB)のバランスシートはGDP比25%程度で頭打ちとなっている。

ENLARGE

中銀保有資産の対GDP比【緑:スイス、黄:日本、紫:ユーロ圏、灰:米国】

日銀がマイナス金利の導入を慎重に進めたのは、こうした理由からだ。バークレイズ証券のエコノミスト、森田京平氏によると、日銀当座預金残高は258兆円に上る。これだけの額にいきなりマイナス金利を課せば、銀行にとって大きな痛手となる。日銀は階層構造方式という慎重なアプローチを採用したが、それでも国内の金融株は売り込まれた。29日の東京株式市場では日経平均株価が大幅反発したものの、3大メガバンクがいずれも大幅安となった。

重要なのは、日銀が追加緩和の余地を十分に残したということだ。債券買い入れの限界を指摘する声が高まっていたこともあり、これは非常に意味がある。日銀は、必要な場合はマイナス金利の水準をさらに引き下げる考えを示した。この先、マイナス金利の対象となる当座預金の範囲をいつ拡大してもおかしくない。

このため、円は特にドルに対して下落基調が続きそうだ。世界市場の混乱を受け、米連邦準備制度理事会(FRB)の利上げは中断を余儀なくされるかもしれないが、日銀は正反対の道を着実に歩んでいる。日本株の場合、円安が好材料となる銘柄は多いものの、金融株は例外だ。

日銀は差し当たり、マイナス金利政策を慎重に進めるだろう。5対4の僅差で決めたという事実から、政策委員の間で激しい議論が交わされたことがうかがえる。ただ、こうした慎重姿勢は一時的かもしれない。投資家は黒田総裁を甘く見てはいけないことを、もう知っているはずだ。

関連記事

• 日銀マイナス金利バズーカ、成否はいかに

• マイナス金利、その不思議な世界

• 日銀、国債購入いつまで続くのか

• 日銀の悩みの種、それはアベノミクス

http://si.wsj.net/public/resources/images/OJ-AF551_BOJHER_16U_20160129062719.jpg Business | 2016年 01月 29日 18:53 JST 関連トピックス: トップニュース, ビジネス

マイナス金利導入、量が限界に達したからでない=黒田日銀総裁 [東京 29日 ロイター] - 日銀の黒田東彦総裁は29日の金融政策決定会合後の記者会見で、スイス・ダボスの世界経済フォーラムに出発する前、「事務方に緩和策の検討を指示した」ことを明らかにし、日経平均株価が1万6000円前後、ドル円116円割れなど市場のリスク回避が高まったタイミングで決断したことを示唆した。 マイナス金利を導入したのは従来の「量」の政策が限界に達したためではないと説明。今後は経済・市場の状況に応じて「量、質、金利を駆使して緩和を進める」と強調した。 黒田総裁は今回追加緩和に踏み切った背景として「中国をはじめ新興国や資源国経済に対する先行き不透明感から金融市場は不安定な動きとなっており、デフレマインドの転換が遅延するリスクの顕現化を未然に防ぎ、(物価上昇の)モメンタム(勢い)を維持するため」と説明。 日銀はすでに国債の3分の1を保有しているため、現在の年80兆円ペースの国債買い入れをさらに度々拡充するのは難しいとの見方が多いが、黒田総裁はマイナス金利を導入したのは「量的拡大が限界に達したということではまったくない」と説明した。 <マイナス金利、貸出金利には当然影響> 黒田総裁は21日午後の参院決算委員会で「現時点でマイナス金利政策を具体的に考えていることはない」としたほか、マイナス金利は「プラス面とマイナス面がある」と答弁したばかり。それにもかかわらず今回マイナス金利を導入した経緯について、わかりやすい説明はなかった。 マイナス金利の効果については「利回り曲線全般を引き下げ、消費や投資を刺激し、需給ギャップ縮小とインフレ期待の上昇で物価上昇率を目標の2%に引き上げる」と説明し、金利の押し下げで経済を刺激するメカニズムは従来の「量的・質的緩和(QQE)」と変わらない点を強調した。 日銀はこれまでマイナス金利は金融機関の収益を圧迫するとして否定的な見解を示すことが多かった。黒田総裁も「貸出金利は当然、下方の影響が出る」と一定の悪影響を認めたが、今回はマイナス金利の適用範囲を限定的にしたことから「金融機関に大きな影響が出るとは思っていない」と述べた。 今後の追加緩和手段が、量、質、金利のいずれになるかは「経済、市場状況に応じて会合で決める」とし、明言しなかった。 2年で資金供給量を2倍にして2%目標の達成を目指したQQEと比べ、マイナス金利政策は一般の人々にわかりにくいのでは、との質問に対し、「重要なことは中央銀行の物価目標への強いコミットメント、何でもやるということだ」としたほか、「政策の詳細を国民が理解しないと効果がないということはない」と反論した。 <中国資本規制に一定の合理性> ダボス会議で黒田総裁は中国に資本規制を提案した経緯について「あくまで個人的意見」だが、「中国は資本流出リスクがあり、資本規制に一定の合理性ある」とした。 年初来の世界的な株価急落などリスクオフの動きを受け、金融市場では今後の米利上げに懐疑的な声も増えているが、黒田総裁は昨年12月の利上げは「米国経済の回復がよりしっかりしてきたとの判断。米経済の強い回復は米国にも世界経済にもプラス」と従来の見解を繰り返した。一方、今後の利上げペースについては「当然、米国経済を取り巻く状況を勘案して適切に決めていくだろう」との見通しを示した。 *内容を追加しました。 (竹本能文、伊藤純夫 編集:山川薫)

http://jp.reuters.com/article/boj-kuroda-press-idJPKCN0V70YS

Business | 2016年 01月 29日 18:40 JST 関連トピックス: トップニュース, ビジネス

アベノミクスは曲がり角、マイナス金利効果に疑問=民主政調会長

[東京 29日 ロイター] - 民主党の細野豪志政調会長は29日、ロイターのインタビューで、甘利明・前経済再生担当相の辞任は、アベノミクスが曲がり角にきていることの象徴だとの見方を示した。

日銀によるマイナス金利の導入とともに、現在のマクロ経済政策は、実体経済を押し上げる効果はほとんどないと述べた。 細野政調会長は、アベノミクスは株高・円安に支えられてきたとしたうえで、安倍晋三政権が発足して3年が経過し、「特に株高については明らかに曲がり角にきている」とし、さらに「金融緩和で景気を良くすることの限界、むしろリスクが出てきている」と指摘した。 日銀の金融政策について、年末に大きな動きがなかったため、ここでもう1つサプライズが必要だと考えたのだろうとし、「ただ、これで本当に銀行が貸し出して、設備投資が増えるとか実体経済が盛り上がる、デフレが止まる効果があるのかというと、これだけ緩和して効果が出ないのだから、さらに著しい効果が出てくるとは思えない」と述べた。 金融緩和のリスクとしては「端的に副作用のリスクが出てくるのは、国債の買い取り。これだけ政府が赤字を出して、それを中銀が引き受けるという構図、モデルは長くは続かない」と語った。 甘利氏については「実績のある方なので、個人的には残念」としながらも、辞任をもって一件落着とはならないとし、あっせん利得の可能性も含め「しっかり国会で議論していくべき」とした。 環太平洋連携協定(TPP)が今国会の最重要テーマであり、閣僚ではなくなったとしても、甘利氏に国会で答弁してもらう必要があるとした。 (宮崎亜巳 編集:田巻一彦) http://jp.reuters.com/article/hosono-jdp-boj-idJPKCN0V70YI

Markets | 2016年 01月 29日 19:01 JST

〔焦点〕日銀のマイナス金利、弊害や「量」との両立・波及経路に疑問の声

[東京 29日 ロイター] - 日銀が初めて導入したマイナス金利に対し、BOJウオッチャーからはその弊害の存在や、「量」をターゲットとする政策との両立が難しいとの指摘が相次いでいる。また、投資拡大など実体経済への具体的な波及経路と効果が定かではないとの分析も出ており、日銀との間で新たな論争が展開する兆しもある。 <マイナス金利導入弊害の指摘> 「マイナス金利に否定的な発言を繰り返していた黒田総裁が、このタイミングで決定したのはショックだ」と、SMBCフレンド証券・チーフマーケットエコノミストの岩下真理氏は語る。 このタイミングでの導入について、BNPパリバ証券・チーフエコノミスト・河野龍太郎氏は「量的ターゲットの拡大は、限界に近付いていた。仮に今回、20兆円程度の国債購入増を決定しても、むしろ政策の打ち止め感が出ると考えたのだろう」と指摘。「事実上の金利ターゲットへの移行だ。量的ターゲットの旗を降ろしていないのは、これまでの量的ターゲットの枠組みを否定することになりかねないから」とみている。 みずほ証券・チーフマーケットエコノミストの上野泰也氏も「日銀がこれまでに取ってきた路線が行き詰まったことを端的に示す出来事」とみている。 金融システムへの悪影響を懸念する声も多い。第一生命経済研究所・首席エコノミストの熊野英生氏は「地域金融機関への打撃は計り知れない。金融システムへの影響について、黒田総裁はどう考えているのか」と、首をかしげる。 資金需要自体が乏しく、リスクテーク能力がそれほど高くない金融機関が多い中で「金利全般が低下すれば、運用先を探そうにも無理」と、同氏は予想する。 <量との両立も困難に> マネタリーベースをターゲットとしたこれまでの量的緩和政策とマイナス金利の両立にも、懸念の声が挙がっている。 当座預金金利がマイナス金利になれば、当座預金から資金が逃げやすい。日銀の説明では、当座預金をプラス金利、ゼロ金利、マイナス金利の3段階の階層構造とすることで、マネタリーベースも維持可能と説明している。 これに対し、みずほ証の上野氏は「マイナス金利を課される金額が小さければ、金融機関収益への影響も小さい。その限りでは、マイナス金利とマネタリーベースの積み上げは両立するだろう。だが、年間約80兆円に相当するペースで長期国債を買い入れてマネタリーベースを増やすせば、マイナス金利を課される金額は、時間の経過とともに大きくなり、金融機関の収益への悪影響も大きくなっていく」とみている。 先行してマイナス金利を導入したユーロ圏との比較で、同氏は「日本の貸出市場では、企業の資金借り入れで超過需要が存在しているわけではない。超過準備を積み上げることで0.1%による安定運用できていたはずの資金が、今後は日銀当座預金には向かいにくくなる。それが金融機関から企業向け貸出の増加となり、マクロ経済を浮揚させるというルートは、日本では成り立ちにくい」とみている。 上野氏は「オペの札割れが起きるタイミングは、今回の新たな枠組みの導入によって、むしろ手前に引き寄せられたのではないか」と予測。量的緩和との両立に疑問を呈している。 黒田総裁は必要に応じてマイナス金利幅も見直すとしているが、どこまでマイナス幅を拡大させることが可能か──。 河野氏は「金利の下限は不明だが、日銀が今回紹介したように、スイスはマイナス0.75%、スウェーデンはマイナス1.1%、デンマークはマイナス0.65%。その程度の引下げはあり得るということだろうか」と述べる。 ただ、これらは「いずれも欧州の小国であり、日本のような大国があまり大きなマイナス金利を採用すると、国際資金フローを大きくゆがめたり、通貨戦争の引き金を引く恐れがある」と分析。あまり大幅なマイナス金利は、事実上不可能とみている。 <デフレ脱却への波及経路> 黒田総裁は会見で、マイナス金利の採用で期待される効果について「イールドカーブの押し下げで、投資拡大、需給ギャップ減少によって物価目標に近づく」と説明した。 しかし、2013年のバズーカ第1弾から3年近くかかって設備投資が上向き始めるなど、効果発現には時間がかかった。 岩下氏は「金融機関の収益悪化を犠牲にしつつ、実際に前向きな循環が働き、デフレマインド転換につながっていくには、時間が必要。思い切って踏み切ったが、その効果はすぐには期待できない」と、早期の実効性に疑問を投げかけた。 熊野氏は黒田総裁の会見でも「早期の2%の物価目標達成」に向けて、明快な波及経路が説明されたとは言いにくいと指摘している。 (中川泉 編集:田巻一彦)

http://jp.reuters.com/article/idJPL3N15D3K9

FX Forum | 2016年 01月 29日 18:37 JST 関連トピックス: トップニュース

コラム:マイナス金利でも円安は続かない=亀岡裕次氏

大和証券 チーフ為替アナリスト

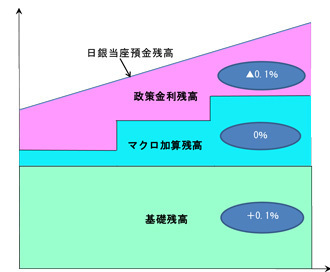

[東京 29日] - 日銀金融政策決定会合でマイナス金利導入が決定された。これを受け、日本の金利低下と株高が進むとともに、1ドル=121円台へと急速に円安が進行した。 日銀は、「世界の金融市場が不安定な動きをしているために物価の基調に悪影響が及ぶリスクが増している」として、物価目標2%の達成時期を2016年度後半頃から17年度前半頃へと先送りした。 「マイナス金利付き量的・質的金融緩和の導入」とされた今回の決定は、日銀当座預金を3つの階層に分割し、1)これまで積み上げた既往残高については「基礎残高」として従来通りプラス0.1%を適用、2)所要準備額に相当する残高などは「マクロ加算残高」としてゼロ%を適用、3)これらを上回る部分は「政策金利残高」としマイナス0.1%の金利を適用するという内容である。 <マイナス金利が国債買い入れをさらに困難にするリスク> 賛成5、反対4の僅差での決定だったことからもわかるように、この政策はプラスとマイナスの両面を併せ持つ。 プラス効果は、短期金融市場の無担保コールレートや債券市場の利回りなど市場金利の低下が見込まれることだ。一方のマイナス効果は、収益を圧迫される金融機関が超過準備ではなく現金や国債の保有を増やそうとするために、日銀の国債買い入れが円滑に進みにくくなることである。日銀は長期国債買い入れの下限金利を設けずにマイナス0.1%を下回る金利での買い入れも行うとしているが、量的緩和がこれまでに比べて進みにくくなるリスクがあるわけだ。 そもそも、日銀が国債買い入れペースをさらに増額する余地が低下していたからこそ、マイナス金利という新たな政策導入に踏み切ったのだろう。日銀の資産買い入れにより、日銀が保有する国債などの政府債務残高は15年11月時点で前年同月に比べ90兆円増加している一方で、民間が保有する残高は56兆円減少している。 日銀の国債等保有比率は前年同月よりも8%ポイント上昇し、30%に接近している。このペースのままなら、16年末に37%、17年末に45%に達することになる。財政ファイナンスの様相を強め、国債市場の流動性が低下しているなか、日銀は国債買い入れのペースをさらに大幅に増額しにくい状況にある。 <金融機関の収益に与える影響は欧州よりも大きい> 日銀の国債買い入れにより「中央銀行が供給する通貨」であるマネタリーベースは年間80兆円程度のペースで増加し、15年12月に346兆円に達したが、そのうち246兆円が日銀当座預金であり、流通現金は100兆円である。 日銀当座預金のうち所要準備を超える超過準備の238兆円に0.1%の利息が付されている。この付利は、08年10月末に「資金供給円滑化のための手段」として導入されたものであるが、いわば日銀による金融機関への補助金のようなものになっている。 欧州中銀(ECB)が政策金利の下限金利である中銀預金金利を15年12月にマイナス0.3%に引き下げた際には、ユーロ圏の短期金融市場で金融機関が融通し合う翌日物金利(EONIA)が連動するように低下し、国債金利にも低下圧力が働いた。 ただし、日銀当座預金の積み上がりとともに日本のマネタリーベースの対名目国内総生産(GDP)比率は70%近くへと上昇しており、20%前後にある欧米の比率をはるかに上回る水準にある。日本は経済に対する超過準備の規模が欧米に比べて圧倒的に大きいため、付利の低下が金融機関の収益に与えるマイナスの影響も大きい。 それを考慮して、日銀は既往の超過準備に対する金利はプラス0.1%に据え置いたわけだが、金融機関が日銀の長期国債買い入れオペに応じて国債を売って新たに超過準備を保有すれば、0.1%の利息を日銀に対して支払わなければならなくなる。金融機関は、マイナス0.1%よりも金利の高い国債を保有する方が得策と考えやすいので、日銀オペに応じる動きは減りやすいだろう。 少なくとも多くの長期国債利回りがマイナス0.1%以下へと低下するまでは、そうした動きが続きやすいはずだ。金利が低下したからリスク性資産を買う動きが強まるとは限らないだろうし、金利が低くても安全資産の国債を買う動きが助長されやすいだろう。 <金利低下がリスクオンや通貨安を招くとは限らない> 今回のマイナス金利導入は、日本の市場金利低下という点では、円を調達通貨とした取引(円キャリートレード)を増やす要因であり、円安要因ではある。しかし、世界の金融市場環境がリスクオンではなくリスクオフに傾いている局面においては、いくら低金利の通貨であっても、それを売ろうという動きは続きにくい。 むしろ、高金利通貨を売って低金利通貨を買おうという動きになりやすい。ECBが中銀預金金利のマイナス幅を拡大させても、必ずしもユーロ安(ドル高)が進んでこなかったのも、同じ理由である。日銀がマイナス金利を導入しても、量的緩和ペースが強まるのではなく弱まるようであれば、リスクオンの株高や円安には傾きにくいだろう。 米国政府はドル高を懸念して日本の過度な金融緩和依存に警鐘を鳴らしている。それでも、日銀の追加緩和がリスクオン効果をもたらすのであれば、円安効果だけではなく、ドル売り・新興国通貨買いを誘発することで実効為替ベースのドル安効果を期待できる。株式市場の安定にもつながるので、米国は日銀の追加緩和を容認できるだろう。 しかし、リスクオン効果が乏しく、リスクオフの円高やドル高を反転させることが期待しがたいのであれば、米国政府は、マイナス金利幅を拡大させるなどの日銀の追加緩和策に批判的となるだろう。 また、日銀がマイナス金利幅を拡大することはできても、マイナス金利を導入したことによって量的緩和をペースアップすることが難しくなったと市場が判断する可能性は十分にある。 さらに言えば、将来的に日銀が量的緩和ペースを縮小する(テーパリング)局面で市場への悪影響が広がらないよう、金融市場調節の操作目標を再び量(マネタリーベース)から質(金利)へ戻す布石とみなされる可能性すらあるだろう。 市場が日銀量的緩和の限界を察するにつれて、円安効果は減殺されていくのではないか。マイナス金利導入により円安基調が続くとは考えるべきではないだろう。 *亀岡裕次氏は、大和証券の金融市場調査部部長・チーフ為替アナリスト。東京工業大学大学院修士課程修了後、大和証券に入社し、大和総研や大和証券キャピタル・マーケッツを経て、2012年4月より現職。 *本稿は、ロイター日本語ニュースサイトの外国為替フォーラムに掲載されたものです。(こちら) http://jp.reuters.com/article/column-forexforum-yujikameoka-idJPKCN0V70NB

Business | 2016年 01月 29日 19:37 JST 関連トピックス: トップニュース, ビジネス

再送-日銀マイナス金利に市場は大混乱、政策の「わかりやすさ」失う

[東京 29日 ロイター] - 日銀のマイナス金利導入で、市場は大きく混乱した。金利低下による円安促進効果が期待される一方、金融機関の収益圧迫が懸念され、日本株は乱高下。金利のマイナス幅を拡大することで追加的な金融緩和はやりやすくなったが、量的・質的金融緩和策(QQE)の限界説も強まった。 政策のわかりやすさがなくなり、従来のような円安・株高効果を期待するのは難しいのではないかとの声も出ている。 <キーワード、「2」「3」から「マイナス」に> 黒田日銀が再び市場の意表を突いた。QQEの限界説がささやかれるなかで、マイナス金利の導入を決定。円安効果などが期待できるとの見方が広がったものの、日本の金融機関の負担が大きくなると慎重な見方もきっ抗した。 2013年4月4日に決定された通称「バズーカ1」は「2」がキーワードだった。2年程度で物価上昇率を2%に引き上げることを目標に、マネタリーベースを年間60─70兆円増額させることを決定。長期国債買い入れの平均残存期間を2倍以上に延長した。ETFやJ─REITの保有額を2年で2倍にするとした。 「バズーカ2」(14年10月31日に決定)のキーワードは「3」にグレードアップ。マネタリーベースの年間増額幅を80兆円に拡大。長期国債の保有残高を30兆円追加し80兆円に拡大。ETFの保有残高を3兆円、J─REITも900億円とそれまでの3倍に拡大した。長期国債買い入れの平均残存期間も最大3年程度延長した。 わかりやすい政策として市場は好感。海外勢を中心に円売り・株買いが強まり、「バズーカ1」は日経平均を約1カ月で3867円、ドル/円を11円押し上げた。「バズーカ2」も日経平均は1カ月強で2372円、ドル/円は12円上昇させた。 しかし、今回のマイナス金利政策に対し、多くの市場関係者は「難解」と口をそろえる。その結果、市場は新パッケージの理解に手間取った。日銀の決定を受け、日経平均.N225は600円近く上昇した後、約270円安まで下落する場面もあった(終値は450円高)。ドル/円JPY=も121円半ばまで上昇した後、一時120円を割り込むなど乱高下している。 市場では「これまで緩和策を打ち出してきた際のようには、一方的に円安に進むシナリオは描きにくい」(ニッセイ基礎研究所・シニアエコノミストの上野剛志氏)との声が多い。 <評価しにくい銀行株への影響> マイナス金利政策自体は、欧州中央銀行(ECB)がすでに導入している。しかし、お金を預けると金利(利息)が取られるというマイナス金利自体が理解しにくい制度だ。 金利を押し下げることで、預金口座に積み上がっているマネーを、設備投資や株式などリスク性資産にシフトさせるいうポートフォリオ・リバランスを促すのが1つの目的だ。ただ、すでに長期金利が0.2%水準まで低下していた中で、限界的な金利低下が実体経済にどれほどの効果があるか、予想は容易ではない。 さらに多くの市場関係者が首をひねったのは、日銀当座預金に適用される金利に、スイスのような階層方式を採用したことだ。 金融機関が日銀にお金を預ける当座預金を3つに分割。これまですでに預けた預金にはプラス0.1%と従来通りの金利を適用。経済成長などマクロ的に増加する分にはゼロ%、そして今後新たに積み増す部分にマイナス0.1%の金利を適用する。 日銀は、今回、マネタリーベースを年間80兆円増額するという「量」の面のQQE政策も継続する。金融機関が今後、お金を預ければ、その間、年間マイナス0.1%の金利を日銀に支払うことになるため、金融機関が国債を日銀に売って当座預金(マネタリーベースの大きな要素)にお金を積むインセンティブは低下する。 日銀が金融機関から国債を買う際に、年間マイナス0.1%の金利デメリットを上回る(損をしない)ような高い価格を付けて買えば、国債売却で受け取ったお金が日銀に預けている間のマイナス分を上回り、利益を得ることができる。 このため、国内銀行が日銀当座預金へお金を預けることで、ただちに損失が生じるということではないようだ。ただ、金利の低下は銀行の利ザヤを縮小させることになるため、金融機関の収益を圧迫する可能性も大きい。銀行株の評価が難しいことが市場が混乱した一因となった。 <「3次元緩和」、限界論を払拭できるか> 市場では、日銀による国債購入の限界が懸念要因として浮上していた。「日銀だけではないが、金融緩和の限界懸念が年初からの株安・円高の一因」(外資系証券エコノミスト)という。 来年度も国債保有の年間増加ペース80兆円を維持するには、償還分の乗り換えも含めると約120兆円の買い入れが必要になる。来年度のカレンダーベースの国債発行額(短期国債除く)は122兆円程度。銀行など金融機関が国債を売却しなければ、達成に余裕はなくなる。 三井住友銀行チーフ・エコノミストの西岡純子氏によると、銀行や生保など国内の金融機関が、保有する長期国債は約500兆円。そのうち担保用などで250兆円は「売れない」国債だという。「すぐに限界が来るというわけではないが、満期保有分の国債などは基本的に売れないから、250兆円よりも売れる国債は少なくなる」と話す。 今回、日銀は「3次元緩和」と言えるような「マイナス金利付き量的・質的金融緩和」を導入。「量」以外に金利を引き下げるという追加緩和ツールを手に入れた。しかし、金利のマイナス幅をさらに大きくして、当座預金(マネタリーベース)を積もうとすると、さらに高い価格で国債を買わなければならなくなる。そのマイナス分は最終的には国民の負担になる。 一向に物価や賃金の上昇が高まらない中で、黒田日銀の金融緩和は一段と長期化かつ深化している。物価2%の達成目標時期は2017年度前半へとさらに後ずれした。市場の「いずれ限界が近づく」(シティグループ証券・チーフエコノミストの村嶋帰一氏)との見方を払拭するのは容易ではない。 *一部表記を修正しました。 (伊賀大記 編集:田巻一彦)

http://jp.reuters.com/article/boj-interest-polcy-idJPKCN0V70XN?sp=true 「恐ろしく劇的な動き」、日銀マイナス金利導入が東京市場揺るがす

2016/01/29 16:51 JST (ブルームバーグ):「付利金利の引き下げは検討していない」。先週18日の参院予算委員会で、日本銀行の黒田東彦総裁はこう述べていた。市場関係者は黒田総裁が2週間もたたないうちに、当座預金への付利をマイナスに引き下げたことに驚きを隠せない様子だ。 第一生命経済研究所の熊野英生首席エコノミストは、「日銀は副作用が多いということで否定的な見方をしていたので、その前言を撤回した。まだ影響を整理できていないが、10年債金利が下手をするとマイナスになることを懸念している。恐ろしく劇的な動きだと思う」と述べた。 株式市場 日本株市場では、日銀の決断に対し驚きと慎重な見方が交錯した。日経平均株価は一時597円高の1万7638円と13日以来の高値を付けた後、274円安まで急落する場面があった。1日の高安値幅は昨年12月18日(886円)以来の大きさを記録した。日経平均は結局、終値で前日比476円85銭(2.8%)高の1万7518円30銭、TOPIXは39.97ポイント(2.9%)高の1432.07とともに大幅反発して終了した。 大和証券の三宅一弘チーフストラテジストは、「日銀サイドはこれまでマイナス金利を肯定的に言っていなかった。サプライズを伴う政策が限界と言われている中でよく踏み切った」と語った。

一方、しんきんアセットマネジメント投信の鈴木和仁シニアストラテジストは、「マイナス金利導入は初めてのため、その効果を確認していくことも必要」と指摘。三井住友アセットマネジメントの市川雅浩シニアストラテジストも、「国債利回りをかなり押し下げることが期待できるものの、債券から株式に資金がシフトするかどうかは不透明」と述べた。 外国為替市場 外国為替市場では円が急落。一時は対ドルで昨年12月以来となる1ドル=121円台に突入した。日銀発表前の118円台半ばからは3円近く円が売られた後に119円台前半に戻し、再び120円台に向かうなど値動きの荒い展開が続いている。

三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは、「もともと黒田総裁は付利はいじらないと言ってたし、マイナス金利はやらないという専門家が多かったのにもかかわらずやってきたということで、マーケットの裏をかく手法が3度さくれつという感じだ」と指摘。「これはバズーカと言っていい」と話す。 債券市場 日本の国債市場では、この日の日銀発表を金利の低下要因として受け止め買い優勢となった。現物債市場で長期金利の指標となる新発10年物国債の341回債利回りは、一時0.09%まで低下。5年物の126回債利回りと2年物の361回債利回りも、ともに新発債として過去最低水準を付けた。 バークレイズ証券の押久保直也債券ストラテジストは、「黒田総裁が付利引き下げをきっぱり否定していたので、市場はマイナス金利を将来的な選択肢として否定してはいなかったが、このタイミングでの導入は完全に予想外で、サプライズ感が非常に強い。株高・円安効果も非常に強い」と話した。 金融業界 当座預金マイナス金利は銀行業界に痛手になるとみられている。BNPパリバ証券の中空麻奈チーフクレジットアナリストは、「マイナス金利を設定する期間は短く終わらないといけない」と指摘。「社債を発行しようにもスプレッドの設定が難しくなる。資金調達をする側は良いが。投資がだんだんできなくなる」と指摘する。 三井住友海上火災保険の新社長(4月1日付)となる原典之取締役副社長執行役員は「保険引き受け利益と資産運用収益で利益が構成されており、安定的に得られる金利収入が落ち込む」と指摘し、資産運用の高度化が課題になると述べた。一方、あいおいニッセイ同和損害保険の新社長(同)となる金杉恭三取締役専務執行役員は「経済には良い影響期待ある。為替も円安、株価が上がることについては個人的に大変歓迎する」と話した。 日銀の29日発表によると、金融機関が保有する日銀の当座預金の一部に0.1%のマイナス金利を適用する。今後、必要な場合、さらに金利を引き下げる。具体的には、当座預金を3段階の階層構造に分割し、それぞれの階層に応じてプラス金利、ゼロ金利、マイナス金利を適用する。2月16日からの準備預金積み期間から始める。貸出支援基金はゼロ金利で実施する。 この決定に対し、木内登英審議委員、佐藤健裕審議委員、石田浩二審議委員、白井さゆり審議委員の4人が反対票を投じた。ブルームバーグが22日−27日にエコノミスト42人を対象に行った調査では、追加緩和予想は6人(14%)にとどまっていた。

http://www.bloomberg.co.jp/news/123-O1PC086K50Y201.html

日銀マイナス金利バズーカ、成否はいかに

By JACOB M. SCHLESINGER

2016 年 1 月 29 日 17:13 JST 日本銀行は29日、マイナス金利の導入を決めた。政策委員の賛否が拮抗(きっこう)する追加緩和の決定を黒田東彦総裁が押し切ったのは1年3カ月ぶりのことだ。 この結果、日本を長年むしばんできたデフレの脱却に向けた日銀の歴史的な取り組みに関して二つの矛盾点が浮上した。 良い点は、黒田総裁が日本を長年のデフレから何としてでも脱却させるという取り組みにおいて大胆かつ創造的であることに変わりはなく、他の政策委員からの疑問を意に介さなかったことだ。 悪い点は、しっかり機能する新たな政策手段を打ち出すことがますます難しくなっている状況は、黒田総裁の「限界説」に対する懸念を高めている。 日銀は29日の金融政策決定会合で欧州型のマイナス金利を初めて導入した。既に実施している大規模な債券買い入れに追加する形で、日本経済に資金を行き渡らせる新たな方法を打ち出した。 今回の措置が注目されるのは、黒田総裁を後押しする安倍晋三首相が黒田総裁と考えが近い政策委員を多数送り込んでいるというのに、賛成5、反対4の僅差での判断だったこととも関係している。 さらに驚くべきは、今回の措置を説明するやや難解な説明文書が発表されたことだ。題名こそ「マイナス金利」と明快だが、その実態は、小幅なプラス金利、ゼロ金利、マイナス金利で構成する「3段階の階層構造」という複雑なものとなっている。 今回は政策声明の公表にあわせて、「よくある質問と回答」方式の説明文も発表された。そこから分かったのは、日銀が二つの矛盾する責務に縛られているということだった。 日銀は一方では金融システムに資金を行き渡らせるため、さらに思い切った措置を取る必要がある。マイナス金利の下では、基本的に預金者が銀行に預けた資金に対して手数料を支払う。そのため(少なくとも理論的には)預金以外の方法で資金を運用しようというインセンティブが働く。 他方では、マイナス金利下では(金融システムの屋台骨である)銀行の収益が減る恐れがある。だからこそ、日銀は3段階の階層構造の金利を導入したのだ。 日銀は説明文で「金融緩和によって実体経済への働きかけを行う際に、金融仲介を担う金融機関の収益に悪影響を及ぼす面がある。今回のマイナス金利の導入に当たっては、金融機関収益への過度の圧迫により金融仲介機能がかえって低下するようなことがないよう、3段階の『階層構造』を採用」したと述べた。 これは簡単に実施できることではない。また、日本を景気低迷から脱却させる目標の達成に向け、一般の人々の期待に働きかけることに大きく依存している中央銀行にとって、簡単に説明できるものでもない。 事実、マイナス金利導入に反対した白井さゆり委員はこれを特に懸念した。日銀政策委員9人の中で「浮動票」とされる白井委員は、日銀が2014年10月に大規模追加緩和を決めた際に黒田総裁にとって決定的な賛成票を投じた。 29日の政策声明によると、白井委員は「量的・質的金融緩和」の補完措置導入直後のマイナス金利の導入は資産買い入れの限界と誤解される恐れがあるほか、複雑な仕組みが混乱を招く恐れがあるとして反対した。 今回の措置は、分かりやすかった2013年4月の「黒田バズーカ第1弾」とあまりにも対照的だった。第1弾では、物価目標2%の達成に向けて、達成期間2年を念頭に置き、マネタリーベースを2倍にする方針を打ち出した。 あれから2年以上がたった今、物価上昇率は目標を大きく下回ったままで、足元では低下している。総務省が29日に発表した「食品とエネルギーを除く消費者物価指数(CPI)」は前年同月比0.8%上昇と、11月の0.9%からやや低下した。 黒田総裁は目標を達成するための正しい処方箋を見つけられず、もがき続けている。 関連記事 マイナス金利、その不思議な世界

日銀、国債購入いつまで続くのか

日銀の悩みの種、それはアベノミクス 円の下落はこれまでの黒田ショックほどにならず−弾薬の残り少なく

2016/01/29 18:17 JST (ブルームバーグ):日本銀行の黒田東彦総裁が予想外のマイナス金利で市場を驚かせた後、為替トレーダーらはあとどれだけ弾薬が残っているのだろうかと考え込んでいる。

円は29日の日本時間29日午後3時までに1.4%下落したが、黒田総裁が異次元緩和を打ち出した2013年4月4日の下落率は3.4%だった。量的緩和(QE)を前回拡大した14年10月31日は2.8%下落した。日銀はマネタリーベースの拡大については年80兆円の目標を据え置いた。購入する資産がなくなるのではないかとの観測が市場にあった。

ロイヤル・バンク・オブ・スコットランド・グループ(RBS)のシニア市場ストラテジスト、マンスール・モヒウディン氏(シンガポール在勤)は、「市場はなぜ日銀が資産購入を増やさないのかと問い掛けるだろう。買う資産がなくなってきているというわれわれの懸念は正しかったのだろうか」と語った。

http://www.bloomberg.co.jp/news/123-O1PIEV6JIJV301.html

【日本株週間展望】続伸、円高や原油安不安薄れる−決算、割安評価へ

2016/01/29 17:59 JST

(ブルームバーグ):2月1週(1−5日)の日本株は続伸しそうだ。日本銀行のマイナス金利政策導入で為替の円高進行に対する懸念がやや後退、生産調整観測を背景に過度の原油安不安も薄れてきた。日米中央銀行の会合通過で目先の不透明要素も消え、決算発表が本格化している国内主要企業の業績堅調、株価の割安さを評価する買いが先行する。

1月4週の日経平均株価は週間で3.3%高の1万7518円30銭と4週ぶりに反発。海外原油市況の続伸が投資家心理の好転につながり、29日には日銀が金融政策決定会合でマイナス金利の導入を決定、投資家のサプライズを誘いドル・円は1ドル=118円台半ばから一時121円台半ばまで円安が進み、日経平均は500円近く急騰した。

国内では主要企業の決算発表が本格化している。工作機械用数値制御装置のファナックが中国での需要低迷から今期業績計画を下方修正、株価は急落するなど厳しい光景も一部でみられるが、SMBC日興証券の調べでは28日までに発表を終えたTOPIX銘柄で2016年3月期の経常利益計画を上方修正したのは23社と、下方修正した18社を上回る。第1週も1日に三菱UFJフィナンシャル・グループ、2日に野村ホールディングスや小野薬品工業、3日はパナソニックやデンソー、花王、4日は富士重工業やJT、5日にはトヨタ自動車が公表予定だ。

UBS証券ウェルス・マネジメント本部の居林通日本株リサーチヘッドは、「日本の企業収益は引き続き拡大する見込みで、最近の株価下落は行き過ぎ」と指摘する。日経平均の予想PERは14.2倍と、過去半年の平均15.1倍を下回っている。このほか、経済指標では米国で1日に1月の供給管理協会(ISM)の製造業景況指数、5日に雇用統計、中国では1日に製造業購買担当者指数(PMI)の発表が予定される。米雇用統計での非農業部門雇用者数の市場予想は、20万人増。昨年12月は29.2万人増だった。

≪市場関係者の見方≫●アリアンツ・グローバル・インベスターズ・ジャパンの寺尾和之チーフ・インベストメントオフィサー 日銀の政策決定会合は驚きで株価を支える材料になる。市場には円高懸念があったが、その不安を払拭(ふっしょく)させた。業績は好調だが、円高が懸念と思われている銘柄にはプラス。中国関連企業の収益に懸念はあるが、原油安への不安心理は和らいでいる。ボラティリティの高い状況はまだ続くだろう。

●みずほ投信投資信託顧問の岡本佳久執行役員 日銀のサプライズは確実に為替に効いてきた。1ドル=120円が定着すれば、来期の企業業績の増益の確度は上がり、現状株価は割安なゾーンに入る。今後は下値を切り上げる展開になってくるだろう。中国への懸念は人民元安がきっかけだが、最近では元安の誘導を行っておらず、ある程度落ち着いてくるだろう。原油も下値固めとなっている。悪材料の為替も安定し、読みやすくなり、上値を試しやすい。

●三井住友アセットマネジメントの石山仁チーフストラテジスト 原油安と中国がボラティリティを生んでおり、中国PMIで一段と悪い数値が出れば、ネガティブに反応しやすい。日銀のマイナス金利政策がどれだけショックを吸収できるか、試される。ドル・円で1ドル=120円まで戻し、人民元も対円で落ち着いている。過度に悲観的な業績見通しが出ている中で、安心感にもつながりやすい。日経平均1万7000円台後半へ向かっていくと前向きに捉えている。

http://www.bloomberg.co.jp/news/123-O1PE986JIJV101.html 【債券週間展望】長期金利ゼロ%接近か、マイナス金利導入で低下圧力

2016/01/29 17:46 JST (ブルームバーグ):来週の債券市場では長期金利がゼロ%を目指すと予想されている。日本銀行がこの日の金融政策決定会合でマイナス金利の導入を決めたことを受けて、中短期ゾーンのマイナス金利が波及して買い圧力が強まりやすいとの見方が背景にある。

長期金利の指標となる新発10年物国債利回りは29日、日銀会合結果発表を受けて水準を切り下げ、14日に付けた過去最低の0.19%を下回り、一時は0.09%まで低下した。日銀が当座預金の一部にマイナス0.10%を適用することを決めたことで、短中期債利回りが急低下し、新発2年債利回りと新発5年債利回りはともにマイナス0.085%まで達し、過去最低を更新した。

10年債入札と流動性供給入札

財務省は2月2日午前、10年利付国債の価格競争入札を実施する。現在の水準で入札を迎えると、前回の341回債の表面利率(クーポン)が0.3%に据え置かれる見込み。0.1%を大きく下回るとクーポン引き下げの可能性も出てくる。発行予定額は前回債と同額の2兆4000億円程度となる。

4日には流動性供給入札が予定されている。投資家需要の強い既発国債を追加発行する入札で、今回の対象銘柄は残存期間15.5年超から39年未満。発行予定額は3000億円程度となる。

市場関係者の見方

*T ◎パインブリッジ・インベストメンツ債券運用部の松川忠部長* 利回りゼロ%に向かうなら10年債まだ買える* 問題は日銀の国債買い入れオペ。銀行が保有債券を売らなくなれば札割れリスク* 長期金利の予想レンジは0.07−0.15%

◎JPモルガン・アセット・マネジメントの塚谷厳治債券運用部長* 日銀もマイナス金利を導入したので、10年債利回りもマイナスになり得る* 10年債入札は悪い結果になることはない。無難な結果になると思う* 長期金利の予想レンジは0.06−0.14%

◎BNPパリバ証券の藤木智久チーフ債券ストラテジスト * 長期金利はゼロ%目指す展開か。日銀の決定は緩和前の水準に戻らないというメッセージ* 週初見込まれる国債買い入れオペが注目。手前のゾーンの応札次第でボラティリティ上昇も* 長期金利の予想レンジは0.00−0.15%

記事に関するブルームバーグ・ニュース・スタッフへの問い合わせ先:

東京 山中英典 h.y@bloomberg.net;

東京 船曳三郎 sfunabiki@bloomberg.net;

東京 池田祐美 yikeda4@bloomberg.net

記事についてのエディターへの問い合わせ先:

崎浜秀磨 ksakihama@bloomberg.net

山中英典

http://www.bloomberg.co.jp/news/123-O1JVJ16KLVR801.html

黒田総裁がドラギ氏猛追、マイナス金利競争で円高回避の意図との見方

2016/01/29 17:59 JST

(ブルームバーグ):日本銀行の黒田東彦総裁は巨額の国債を買い入れる異次元緩和にマイナス金利を加え、欧州中央銀行(ECB)と同じ土俵に立った。日本経済や金融市場の状況次第では、ドラギ総裁を追い越す可能性もある。

29日の外国為替市場では意表を突く日銀のマイナス金利導入を受け、円は対ユーロで1%超急落。金融政策見通しの影響を受けやすい新発2年債利回りはマイナス0.085%と最低を更新し、マイナス0.48%前後のドイツ国債との利回り格差を縮めた。長期金利の指標となる新発10年物国債利回りも過去最低の0.09%まで下げ、0.38%程度の独国債を引き離した。

三菱UFJモルガン・スタンレー証券の六車治美シニアマーケットエコノミストは、マイナス金利の導入は「かなりのサプライズ効果があった」と指摘。「量と金利の合わせ技で、ECBと同じ建て付けになった。日銀は物価が目的だと否定するだろうが、市場から見れば円高を避けたい通貨安競争的な意図がある」と語った。

世界的な金融危機後の景気停滞やデフレ懸念を背景に、ユーロ圏やスイスなど欧州先進国ではすでにマイナス金利政策を採用している。設備投資や家計消費を活気づけ、予想インフレ率の低下を防ぐのが狙いとされる。

http://www.bloomberg.co.jp/news/123-O1PGP56TTDS601.html 黒田日銀総裁:金利全般により強い下押し圧力−マイナス金利

2016/01/29 15:58 JST (ブルームバーグ):日本銀行の黒田東彦総裁は、金融政策で初の「マイナス金利」導入を決定した会合後の記者会見で「金利全般により強い下押し圧力を加えていく」と述べ、物価目標を早期に達成する意向を示した。

マイナス0.1%の金利について黒田総裁は会見で「金利がさまざまな金利や価格に影響与える」と語った。さらに今後必要な場合はさらにマイナス金利を下げるとして「量、質、金利の3つの次元でさらに緩和を進めることできる」と付け加えた。原油価格の想定を引き下げたことで物価2%達成時期が「17年度前半ごろ」に先送りになり、マイナス金利導入を決めた。量的・質的緩和の限界示すものでないとしている。 日銀は29日の金融政策決定会合で、0.1%のマイナス金利による追加緩和に初めて踏み切ることを賛成多数で決めた。国際金融市場の混乱や原油安で物価目標の2%達成時期が遅れるリスクが高まった。金融機関が保有する日銀の当座預金に0.1%のマイナス金利を適用する。 国会で21日にマイナス金利について聞かれた黒田総裁は、現時点でマイナス金利を具体的に考えていることない、と述べていた。日銀は昨年12月18日の前回会合で長期国債買い入れの平均残存期間を拡大を始めとする異次元金融緩和の補完策導入を決定していた。今回のマイナス金利導入はこの枠組みとは別で、国債買い入れなどは維持した上で当座預金にマイナス金利を適用する。ブルームバーグが22日−27日に行った調査によると、エコノミスト42人のうち、1月会合で追加緩和を予想したのは6人(14%)だった。 http://www.bloomberg.co.jp/news/123-O1PA6G6JTSEG01.html 「恐ろしく劇的な動き」、日銀マイナス金利導入が東京市場揺るがす

2016/01/29 16:51 JST (ブルームバーグ):「付利金利の引き下げは検討していない」。先週18日の参院予算委員会で、日本銀行の黒田東彦総裁はこう述べていた。市場関係者は黒田総裁が2週間もたたないうちに、当座預金への付利をマイナスに引き下げたことに驚きを隠せない様子だ。 第一生命経済研究所の熊野英生首席エコノミストは、「日銀は副作用が多いということで否定的な見方をしていたので、その前言を撤回した。まだ影響を整理できていないが、10年債金利が下手をするとマイナスになることを懸念している。恐ろしく劇的な動きだと思う」と述べた。 株式市場 日本株市場では、日銀の決断に対し驚きと慎重な見方が交錯した。日経平均株価は一時597円高の1万7638円と13日以来の高値を付けた後、274円安まで急落する場面があった。1日の高安値幅は昨年12月18日(886円)以来の大きさを記録した。日経平均は結局、終値で前日比476円85銭(2.8%)高の1万7518円30銭、TOPIXは39.97ポイント(2.9%)高の1432.07とともに大幅反発して終了した。 大和証券の三宅一弘チーフストラテジストは、「日銀サイドはこれまでマイナス金利を肯定的に言っていなかった。サプライズを伴う政策が限界と言われている中でよく踏み切った」と語った。

一方、しんきんアセットマネジメント投信の鈴木和仁シニアストラテジストは、「マイナス金利導入は初めてのため、その効果を確認していくことも必要」と指摘。三井住友アセットマネジメントの市川雅浩シニアストラテジストも、「国債利回りをかなり押し下げることが期待できるものの、債券から株式に資金がシフトするかどうかは不透明」と述べた。 外国為替市場 外国為替市場では円が急落。一時は対ドルで昨年12月以来となる1ドル=121円台に突入した。日銀発表前の118円台半ばからは3円近く円が売られた後に119円台前半に戻し、再び120円台に向かうなど値動きの荒い展開が続いている。

三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは、「もともと黒田総裁は付利はいじらないと言ってたし、マイナス金利はやらないという専門家が多かったのにもかかわらずやってきたということで、マーケットの裏をかく手法が3度さくれつという感じだ」と指摘。「これはバズーカと言っていい」と話す。 債券市場 日本の国債市場では、この日の日銀発表を金利の低下要因として受け止め買い優勢となった。現物債市場で長期金利の指標となる新発10年物国債の341回債利回りは、一時0.09%まで低下。5年物の126回債利回りと2年物の361回債利回りも、ともに新発債として過去最低水準を付けた。 バークレイズ証券の押久保直也債券ストラテジストは、「黒田総裁が付利引き下げをきっぱり否定していたので、市場はマイナス金利を将来的な選択肢として否定してはいなかったが、このタイミングでの導入は完全に予想外で、サプライズ感が非常に強い。株高・円安効果も非常に強い」と話した。 金融業界 当座預金マイナス金利は銀行業界に痛手になるとみられている。BNPパリバ証券の中空麻奈チーフクレジットアナリストは、「マイナス金利を設定する期間は短く終わらないといけない」と指摘。「社債を発行しようにもスプレッドの設定が難しくなる。資金調達をする側は良いが。投資がだんだんできなくなる」と指摘する。 三井住友海上火災保険の新社長(4月1日付)となる原典之取締役副社長執行役員は「保険引き受け利益と資産運用収益で利益が構成されており、安定的に得られる金利収入が落ち込む」と指摘し、資産運用の高度化が課題になると述べた。一方、あいおいニッセイ同和損害保険の新社長(同)となる金杉恭三取締役専務執行役員は「経済には良い影響期待ある。為替も円安、株価が上がることについては個人的に大変歓迎する」と話した。 日銀の29日発表によると、金融機関が保有する日銀の当座預金の一部に0.1%のマイナス金利を適用する。今後、必要な場合、さらに金利を引き下げる。具体的には、当座預金を3段階の階層構造に分割し、それぞれの階層に応じてプラス金利、ゼロ金利、マイナス金利を適用する。2月16日からの準備預金積み期間から始める。貸出支援基金はゼロ金利で実施する。 この決定に対し、木内登英審議委員、佐藤健裕審議委員、石田浩二審議委員、白井さゆり審議委員の4人が反対票を投じた。ブルームバーグが22日−27日にエコノミスト42人を対象に行った調査では、追加緩和予想は6人(14%)にとどまっていた。

http://www.bloomberg.co.jp/news/123-O1PC086K50Y201.html 英経済、2015年は好調も16年はEU離脱問題がリスク

ENLARGE

英国経済の最も明確なリスクは、欧州連合(EU)離脱の是非を問う国民投票だ(写真はミレニアム・ブリッジの愛称で親しまれる、ロンドンのテムズ川にかかる歩道橋) PHOTO: REUTERS

By

RICHARD BARLEY

2016 年 1 月 29 日 15:40 JST

英国の国内総生産(GDP)は発表される時期が先進国の中で最も早い。英国統計局(ONS)が28日発表した2015年10-12月期GDP(速報値)は前期比0.5%増というまずまずの伸びとなり、15年通年の成長率は2.2%だったが、最速のタイミングでの公表とはいえ、いつも以上に過去の情報を後追いしている印象は否めない。

主要先進7カ国(G7)国内総生産(GDP)の2008年比増減率

英国の10-12月期GDPはエコノミスト調査での中心予想と一致した。そして経済成長をけん引したのは、従来通りサービス業だった。2015年の世界景気は製造業の不振が大打撃となった。英国の場合、経済の原動力になり得るセクターはいまだに一つしかない。ONSのデータによれば、直近のGDPを08年のピークと比較すると、総額が当時を6.6%上回る一方で建設業は4.2%、製造業は6.7%それぞれ下回る。これに対し、サービス業は08年から11.6%増加した。

2015年の英国経済は、成長率が14年の2.9%から鈍化したとはいえ、世界情勢をめぐる懸念の高まりをよそに着実に拡大した。ただ、原油安による可処分所得の押し上げなど、いくつかの支援材料はまだあるものの、16年はこれまでよりも厳しい年になる可能性がある。

最もはっきりしているリスクは、キャメロン首相が2017年末までの実施を確約している、欧州連合(EU)離脱の是非を問う国民投票だ。最近の世論調査では残留支持と離脱支持の票差が縮小しており、現時点では大接戦が予想される。市場はこうした見通しをあまり深刻に受け止めていないようだ。英国がEUを離脱した場合の影響は予測できないものの、不透明感の高まりで雇用や投資、ひいては経済成長にブレーキがかかることは容易に予想がつく。

一方、オズボーン財務相は一向に減らない多額の財政赤字の削減になお尽力しながら、緊縮財政政策をさらに強化している。英中銀イングランド銀行が金融緩和政策を継続しているとはいえ、予想通りにインフレが上向けば、今年後半にかけて状況は変わりかねない。

28日のGDP発表を受け、英ポンド相場は小幅上昇し、少なくとも2015年中は英国経済が底力を発揮したとの安心感が広がった。だが先行きを考えると、ポンドや英国経済をしっかり後押しする真の理由はまだ見当たらない。

関連記事

• 英中銀総裁、低金利長期化を示唆

• 英国のEU離脱「ブレグジット」に大きな懸念

http://si.wsj.net/public/resources/images/BN-MI076_ukherd_G_20160128064419.jpg

米製造業の減速、リセッション入りの兆候でない理由とは

ENLARGE

米国のGDPに占める製造業の割合は12%と比較的小さい PHOTO: DANNY JOHNSTON/ASSOCIATED PRESS

ERIC MORATH

2016 年 1 月 29 日 14:01 JST

米国では2015年に工業製品への需要が大幅に落ち込んだ。リセッション(景気後退)以外の時期には珍しい現象だが、だからといって、必ずしも6年半に及ぶ景気拡大期の終了が近いという意味ではない。

米商務省が28日発表した2015年の耐久財受注は前年から3.5%減少した。リセッション期を除くと、これは1992年の統計開始以降で最大の落ち込みだ(通年ベースで減少したのは過去24年間でこれが5回目)。

米経済はマイナス成長に陥る一歩手前ということだろうか。製造業の指標が昔から注目されてきたのは、製造業の動向が分かるだけでなく、経済全般の需要をうかがい知る手掛かりにもなるからだ。洗濯機の注文が増えれば、家計の外食支出も上向いている可能性がある。コンピューターへの設備投資が好調なら、企業は雇用にも積極的かもしれない。

とりわけ耐久財受注は設備投資の先行指標として注目度が高い。自動車や船舶、飛行機などは注文から受け渡しまで数カ月、場合によっては数年かかるからだ。

だが、製造業によって将来の経済を占う時代はもう終わってしまった可能性がある。

ENLARGE

米国の国内総生産(GDP)に占める製造業の割合は今では12%と比較的小さい。これは専門職・企業向けサービスとほぼ同じ規模だ。

政府がGDPの産業別データの集計を開始した1997年時点では、製造業が全体の16.1%を占めたのに対し、専門職・企業向けサービスはわずか9.8%だった、

ENLARGE

非農業部門就業者数に占める製造業雇用者数の割合

製造業が米国経済の雇用基盤に与える影響もかつてほど大きくはない。第2次世界大戦中は、製造業で働く人の数が雇用者全体の3分の1を超えていた。この比率は1980年代までずっと20%を上回っていたが、直近のリセッションで10%を割った。

従って、製造業で失業者が増えたからといって、必ずしも他の業種にもレイオフや賃下げが広がるわけではない。製造業の雇用者数は2015年に3万人増えた。これは景気拡大期としては過去最少の伸びだ。雇用者全体で見ると2015年の増加幅は265万人で、1999年以降で2番目に多かった。

関連記事

• TPPで米製造業雇用の伸び鈍化=シンクタンク

• 米経済、リセッションの兆候が出現

• http://si.wsj.net/public/resources/images/BN-MH895_GDPbyI_M_20160127173248.jpg

• http://si.wsj.net/public/resources/images/BN-MH893_ManufS_M_20160127173055.jpg

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。