�@2014�N���A�o�ώY�ƏȂɂ�����2030�N�̉䂪���̃G�l���M�[�����̂�������߂���u�G�l���M�[�~�b�N�X�v�i�d���\���j�ɂ��ċc�_����Ă������A���̂��т悤�₭���̕������������ꂽ�i���������G�l���M�[������ ��{�������ȉ� �����G�l���M�[�������ʂ����ψ���E��8�� ����27�N4��28���j�B

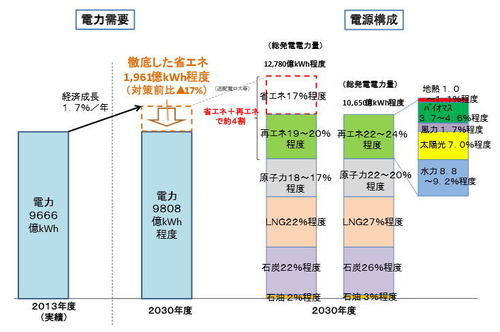

�@�c�_�̉ߒ��ŁA�d���\���ɂ�����Đ��\�G�l���M�[�ƌ��q�͔��d�̔䗦������o�ώY�ƏȂƊ��ȂƂ̊ԂŌ��������荇�������킳��Ă������Ƃ́A�ȑO�A�{�R�����i�u�Đ��G�l�䗦�w30���x�ւ̉������������̂��v�j�ł����`���������A�ŏI�I�ȗ��������Ƃ��ẮA���q�͂�20�`22���A�ăG�l��22�`24���ƈ��̕�����������`�Ō����������B

2030�N�̓d�͎��v�Ɠd���\��

2030�N�̓d�͎��v�Ɠd���\���i�o�T�F�u�����G�l���M�[�������ʂ��@���q�i���j�v�����G�l���M�[���j

�g��摜�\��

�@����ɍăG�l���ł̓��������ƁA2010�N���_�̃G�l���M�[��{�v�掞�_����o�C�I�}�X�i2010�N�F2.1�� �� ����F3.7�`4.6�����x�j�Ƒ��z���i2010�N�F5.6�� �� ����F7.0�����x�j���啝�ɐL�т�`�ł܂Ƃ܂��Ă���B

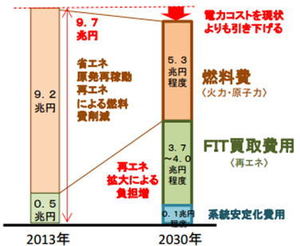

�@�o�ώY�ƏȂƂ��Ắu�����̍ĉғ��ɂ���ė}�����܂��R�����4���~���Œ艿�i���搧�x�̍����Ƃ��čăG�l�̐U���ɏ[�Ă�v�Ƃ����ܒ��ĂŃo�����X��������`���B����Ő����I�ɂ́A���q�͂ƍĐ��\�G�l���M�[�̓Z�b�g�Ő��i����邱�ƂɂȂ����킯�ŁA�����I�Ȓm�b��������B

2013�N��2030�N�̓d�̓R�X�g

2013�N��2030�N�̓d�̓R�X�g�i�o�T�F�����G�l���M�[���j

�g��摜�\��

�@�Ȃ��A�Η͔��d�Ɋւ��Ă�LNG�Η͂�27���A�ΒY�Η͂�26���A�Ζ��Η͂�3���m�ۂ���錩���݂Ƃ���A5���ȏ�̓d�͂����������Η͔��d�Ɉˑ����邱�ƂƂȂ����B

�ăG�l�d���̓������j

�@���āA�ł͂��������d���䗦�̎����������I�Ȃ̂��A�܂��͍ăG�l�d���̓������j���T�ς��Ă��������B

�@��O��ƂȂ�2030�N�̓d�͎��v�ɂ��Ă����A2013�N�x��9666��kWh����قډ�����9808��kWh�ƎZ�肳�ꂽ�B

�@���̎Z��̑O��ƂȂ�}�N���o�σt���[���́u�l���������ɂ����Ă����N1.7���̌o�ϐ����������A�����13���̏ȃG�l�𐄐i����v�Ƃ������̂Ȃ̂ł��y�ϓI�����A����͂����܂Ő��{���j�Ƃ��Ă̕\�����Ȍv�Z�����Ƒ�����ׂ��ł���B���ۂ̂Ƃ���͗��Ŋe�d�͉�Ђ��Z�肵�����V�r�A�ȃV�~�����[�V�����̐ώZ�ƁA���܂����������邽�߂Ɋ��������M���r�߂Čv�Z����������ƌ���ׂ����낤�B

2030�N�ɂ�����Đ��\�G�l���M�[�̓��������ݗ�

2030�N�ɂ�����Đ��\�G�l���M�[�̓��������ݗ��i�o�T�F�����G�l���M�[���j

�i���j2030�N�̊e���l�͂�������T��

�@���̏�ł��ꂼ��̍ăG�l�d���̓�������ɂ��Č��Ă����ƁA�܂���g�Ƃ��āA�u�n�M�v�u���́v�u�o�C�I�}�X�v�d���͒�Y�f������\�ȃ~�h���x�[�X�d���Ƃ������q�͂ɑ�ւ���d���Ƃ��Ĉʒu�Â���������Ă���B����́u���́v�u���z���v�d���͐l�דI�ɃR���g���[���s�\�Ȏ��R�ϓ��d���Ƃ��Č�������Ƃ͐蕪�����邱�ƂƂȂ����B

�@�܂�A�ăG�l�d���ƌ��q�͓d���̊Ԃŕ�����������2���́A�����܂Œn�M�A���́A�o�C�I�}�X�ƌ��q�͔��d�̊Ԃ����̖��ŁA���́E���z�����d�Ƃ͖��W�Ƃ������Ƃł���B

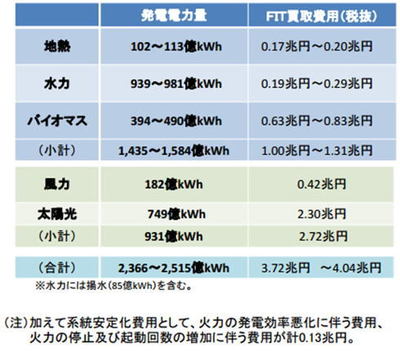

�@���̏�ŁA���q�͑�֓d���ł���n�M�A���́A�o�C�I�}�X�Ɋւ��ẮA�u�Œ艿�i������萧�x�v�iFIT�j�ɂ����锃���p��1���`1.3���~���x�V�K�ɔz�����A���ݕ��ƍ��킹��1435�`1584��kWh�قNJJ�����邱�ƂƂ��Ă���B

�@���ꂼ��̓��������ƁA����939���`981��kWh�A�o�C�I�}�X394���`490��kWh�A�n�M102���`113��kWh�Ƃ������ɂȂ�B���̂������͂͊��ݓd���������̂ŁA�V�K�J���Ƃ����ʂł��AFIT�����p�̊���U��Ƃ����ʂł��A�o�C�I�}�X�ɏd�_�I�Ȏx�������Ă��邱�ƂɂȂ�B

�@����Ŏ��R�ϓ��d���ł��镗�́A���z���Ɋւ��Ă�FIT�����p��z����2.72���~�ƌŒ肵�A���ݕ��ƍ��킹��931��kWh�����قNJJ�����邱�ƂƂ��Ă���B����Ƃ��ẮA���z�����d�̊J�������ɑ����y�[�X�Ői��ł��邱�Ƃ�����A����2.2���~��FIT�����p�������܂�Ă��邽�߁A�o�Y�Ȃ͂���ȏ�̑��z���̊J����}�����ޕ��j�����m�ƂȂ��Ă���B����ł̑��z�����d�̊J�����ʂ��͏o�̓x�[�X��6100��kW���x�����A2030�N���_�ł�6400��kW���x�����\�肵�Ă��Ȃ��B���z���͂��͂�U�������d���ł͂Ȃ��Ȃ����B

�@�K�R�I������͕��͔��d��D��I�ɊJ�����邱�Ƃ������܂�邪�A����œd�͌n���Ԃ̎�����E���l�����A�J���K�͂�182��kWh�Ƃ�������Ă͂߂Ă���B

�@���R�ϓ��d���̊J���ɂ��ẮA���{�ɂ�茵�i�ɊǗ�����邱�ƂɂȂ肻�����B�S�ʓI�ɍăG�l�d���̊J���Ɋւ��Ă�FIT�̉^�p�̉��Ő��{�̊Ǘ��ɒu����邱�ƂɂȂ�̂ŁA�قڂ������������݂ɉ����ē������i�߂��邱�ƂɂȂ�Ǝv����B

��������錴���u40�N�p�F�v�̃��[��

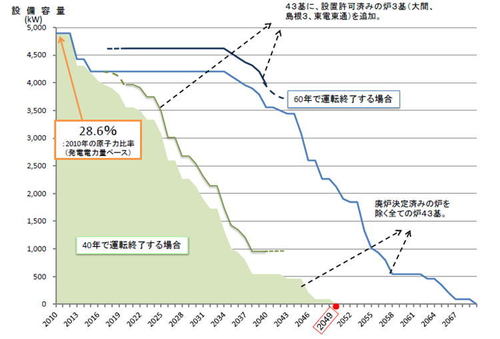

�@����Ŗ��ɂȂ�̂͌��q�͔��d�̕��ł���B���݁A���q�͔��d�ɂ��āu40�N�Ō����p�F�ɂ���v�Ƃ������j�����߂��Ă���B���������ɂ��̃��[�������i�ɉ^�p�����Ƃ���ƁA��������43��ɐݒu���ς݂̘F3��i��ԁA����3���@�A���ʁj��lj������Ƃ��Ă��A2030�N���ɂ͐ݔ��e�ʂ����݂̖��A2040�N���ɂ�2�����x�ƂȂ��Ă��܂��B

40�N�^�]���������{�����ꍇ�̃V�~�����[�V����

40�N�^�]���������{�����ꍇ�̃V�~�����[�V�����@�����Ȃ�Ɠ��R�u2030�N��20�`22���v�Ƃ������{�̖ڕW�͒B���ł��Ȃ��Ȃ��Ă��܂��B�����ŕK�R�I�ɂ��̃��[���͌�����������A�o�Y�Ȃ����60�N�p�F��O��ɂ���������������Ă���i���̏ꍇ�A�E�����͍Œ���2075�N����ƂȂ�j�B

�@����̋K����͂��̊Ԃ����`�ŁA�u������40�N�Ŕp�F�Ƃ��邪�A�lj��I�ȑ���Έ�x������O�Ƃ���20�N�̉�����F�߂�v�Ƃ������[���ɂĉ^�p����Ă���A���ہA�܂��Ȃ�40�N�p�F�̊������}���鍂�l������20�N�̉����\�����o���Ă���B����ɕ킢�A����Ƃ������̌����������\�����o�����ƂɂȂ�ƌ����܂�邪�A�{����20�N�̉����͂����܂ŗ�O�I�[�u�ł���A���q�͋K���ψ���ǂ̒��x�����^�]�ɔF�o�����͂܂��ʖ��ł���B

�@���̂悤�ɍ��㌴�q�͐���́A�V�K�̌����̉ғ��ƁA40�N���}���������̔p�F�ƁA�lj������ɂ��20�N�̉^�]�����̉����̃o�����X�����Ȃ���A��������ƌ����������������肪���߂��邱�ƂɂȂ�B

�@���Ɍ����̉ғ�������������ƂȂ�ƁA���̕��Œ艿�i���搧�x�̍��������邱�ƂɂȂ�̂ŁA���̂���͍ăG�l����ɂ��y�Ԃ��ƂɂȂ�B����́u�ăG�l���� VS. ���������v�Ƃ����P���ȑΗ��\���͏I���A���҂͕����I�ɋ��͂��A�����I������������ȊW�ɂȂ��Ă����ƍl������B

�č���EU�Ɣ�ׂđ��F�Ȃ����g����

�@�Ō�ɃG�l���M�[�~�b�N�X�ƕ��s���ċc�_����Ă����䂪���̉������ʃK�X�팸�̍��ۖڕW�����A������͊��Ȃɂ����Ĉȉ��̂悤�Ɍ��߂�ꂽ�B

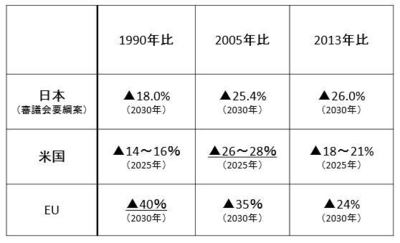

�u2020�N�ȍ~�̉������ʃK�X�팸�Ɍ������䂪���̖��ẮA�G�l���M�[�~�b�N�X�Ɛ����I�Ȃ��̂ƂȂ�悤�A�Z�p�I����A�R�X�g�ʂ̉ۑ�Ȃǂ��\���ɍl���������t���̂����E�{���Z�p�̐ςݏグ�ɂ������\�ȍ팸�ڕW�Ƃ��āA�����̔r�o�팸�E�z���ʂ̊m�ۂɂ��A2030�N�x��2013�N�x�䁣26.0���i2005�N�x�䁣25.4���j�̐����i��10��4200��t-CO2�j�ɂ��邱�ƂƂ���B�v�i�u���{�̖��ėv�j�i�āj�v���ȁj

��v���̖��Ă̔�r

��v���̖��Ă̔�r�i���j�č���2005�N��̐������AEU��1990�N��̐������팸�ڕW�Ƃ��Ē�o�i�o�T�F�u���Ċ֘A�����v���ȁj

�@�����ɂ���邪���̐����͕č���EU�Ƃ�������v�n��Ƒ��F�Ȃ����̂ŁA���{�͉��Ƃ��ʖڂ�ۂĂ�`�ɂȂ�B

�@���ȂƂ��Ă͌��q�͔��d�̉ғ��ڕW��ۂޑ���Ɂi���q�͋K���ψ���͊��Ȃ̊NJ����ɂ���j�A�d�̓R�X�g���������������ʃK�X���ʂɔr�o����Η͔��d�̑����ɑ��āA�o�ώY�ƏȂ���ыƊE�Ɍ��i�ȊǗ������߂邱�ƂɂȂ�ƌ����܂��B

���{�̃G�l���M�[����͂悤�₭�O��

�@�ȏ�A�悤�₭���_���o���G�l���M�[�~�b�N�X�̋c�_�ɂ��ĊT�ς��Ă������A�Ō�ɂ܂Ƃ߂�Ǝ��̂悤�ɂȂ邾�낤���B

�i1�j�_�_�ƂȂ��Ă������q�͂ƍăG�l�d���̔��d�䗦�́A���q�͂�20�`22���A�ăG�l��22�`24���ƈ��̕�����������`�Ō����������B

�i2�j�Œ艿�i���搧�x�̗\�Z�͌��q�͔��d�ɂ��R����̍팸������蓖����邱�Ƃ����m�����ꂽ�B����ɂ�茴�q�͐���ƍăG�l����͈�̓I�Ȃ��̂ƂȂ����B

�i3�j�ăG�l����̐����Ƃ��Ă͑��z�����d�̊J���͍���}�����܂�A�o�C�I�}�X���d�̊J�����i�ނ��Ƃ������܂��B

�i4�j���q�͔��d�Ɋւ��ẮA�V�K�̌����̉ғ��ƁA40�N���}���������̔p�F�ƁA�lj������ɂ��20�N�̉^�]�����̉����A�̃o�����X�����Ȃ���A�ғ�������20�����x�ɕۂ悤�w�͂��}���邱�ƂɂȂ�B

�i5�j�������ʃK�X�̍팸�ڕW���G�l���M�[�~�b�N�X�ڕW�ɏ����������̂ƂȂ�A����A�������ʃK�X�̔r�o�ʂ������Η͔��d�̌��݂͊��Ȃ����i�ɊǗ����Ă������̂Ɛ��������B

�@���낢��Ɩ��_�͂��邪�A����悤�₭�G�l���M�[�~�b�N�X�̌��_���o�����ƂŁA�䂪���̃G�l���M�[����͑O�ɐi�ނ��ƂɂȂ�B���ケ����_�@�ɂǂ̂悤�ȋc�_���[�܂邩�A���������������Ă��������B

�@http://jbpress.ismedia.jp/articles/-/43751http://www.asyura2.com/09/eg02/msg/1558.html

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B